作者:港美股打个新,全网同名!

专注于港股打新、美股打新,关注我,手把手教你港美股打新。

基本概况:

领悦服务集团$领悦服务集团(02165)$ ,扎根于四川省,于西部地区占据稳固地位的知名物业管理公司,拥有174项在管物业,总建筑面积约为20.2百万平方米,遍及九个省份、一个自治区及一个直辖市的31个城市,已签约管理234项物业,总签约建筑面积约为36.2百万平方米,被评为评为「中国物企优质社区标杆服务五强」及于2020年获中国指数研究院评为「中国五星级物业服务项目」。

招股信息:

招股日期∶6月29日至7月5日

上市日期∶7月12日

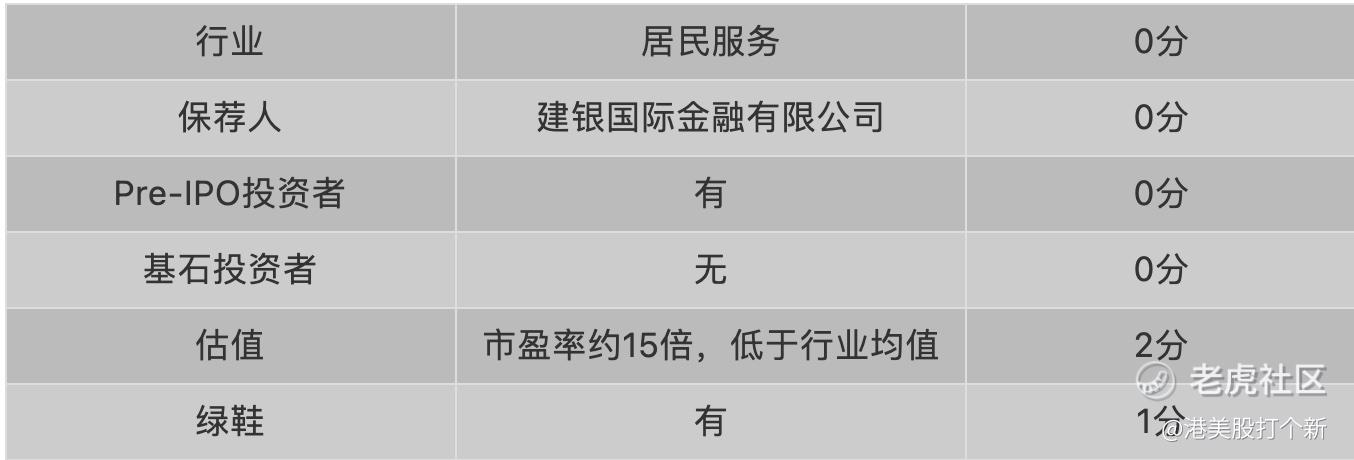

暗盘:7月9日 16:15-18:30

独家保荐人∶建银国际

发售7000万股,90%配售,10%公开发售,另有15%超额配股权

每股招股价为3.75元至4.55元,集资最多3.185亿元,上市开支约3980万人民币

按每手1000股,入场费4595.85元

以上限价4.55元计算,市值约12.74亿元

截至20年底,平均资产净值约1.12亿人民币

公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)

业务∶

18至20年收入分别为1.69亿人民币、2.79亿人民币、4.28亿人民币

18至20年毛利分别为4549万人民币、8622万人民币、1.44亿人民币

18至20年纯利分别为1407万人民币、3536万人民币、7026万人民币

18至20年经调整纯利分别为1407万人民币、3536万人民币、8136万人民币(若不涉及上市开支)

截至20年底,公司已签约管理234项物业,总签约建筑面积约为3620万平方米,并拥有174项在管物业,总建筑面积约为2020万平方米,遍及九个省份、一个自治区及一个直辖市的31个城市。截至最后可行日期,总签约建筑面积及在管建筑面积分别约为3770万平方米及2070万平方米

公司主要向领地控股集团开发的物业提供物业管理服务,客户群主要包括物业开发商、业主、业主委员会及住户,最大客户领地控股集团所获得的销售收益占20年收入约22.3%

集资所得其中约70%将用于战略收购及投资;约20%将用于升级信息系统及设备;约10%将用于营运资金及一般公司用途

首次公开发售前进行融资∶

于20年12月曾进行发售股权予魏悦先生,当时发售价较中间价折让约91.2%,并设立六个月禁售期,魏先生是一位有多年澳大利亚房地产投资及物业管理领域经验的企业家

上市后主要股东架构∶

董事长刘玉辉先生及一致行动人士持股74.25%

前期投资者魏悦先生持股0.75%

其他公众股东持股25%

综合评价∶

领悦服务的收入来源,约70%的收入来自物业管理服务。其中物业管理服务涵盖住宅物业、商业物业以及公共及其他物业,而毛利较高的非住宅物业占物管的比例不断增加,但大部分收益依旧依赖于领地控股集团。另外,领悦物业管理服务协议续签率88.1%,而一旦不续签公司较难获得新合同。若无法增订协议会直接损害公司声誉,折损品牌价值。此外,2019年前九月公司经营活动现金流接连为负,主要由于应收关联公司款项付款结算周期较长,进而影响公司业务增长。未来该项数据仍需紧密关注。

综上所述,领悦服务集团综合评定3分。这只新股整体质量一般,存在亏钱概率,稳健的你还是别申购了,后面会有更好的机会。

免责声明:以上分析仅供参考,不构成任何投资意见,入市有风险,投资需谨慎。

精彩评论