作者:港美股打个新,全网同名!

专注于港股打新、美股打新,关注我,手把手教你港美股打新。

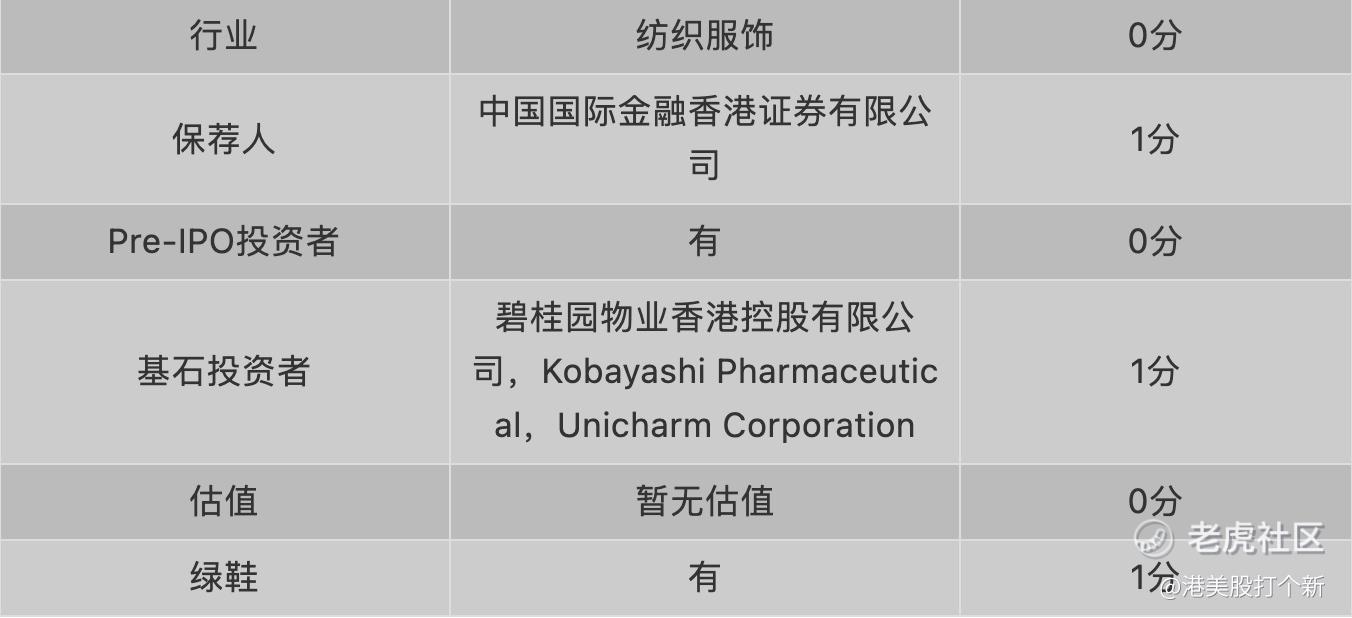

基本概况:

优趣汇$优趣汇控股(02177)$ 是中国领先的品牌电子商务解决方案提供商,专注于日本品牌快速消费品,包括美妆产品及个人护理产品。以2019年电子商务渠道在中国出售的日本品牌快速消费品GMV计,优趣汇在中国品牌电子商务解决方案提供商中排名第一,市场份额为5.5%。

招股信息:

招股日期∶6月28日至7月5日

上市日期∶7月12日

暗盘:7月9日 16:15-18:30

独家保荐人∶中金

发售3069万股,约90%配售,约10%公开发售,另有15%超额配股权

每股招股价为11.86元至15.35元,集资最多约4.71亿元,上市开支约7400万人民币

按每手200股,入场费3100.93元

以上限价15.35元计算,市值约25.46亿元

截至20年底 ,平均资产净值约6.18亿人民币

公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)

业务∶

18至20年收入分别为25.4亿人民币、27.8亿人民币、28亿人民币

18至20年毛利分别为6.16亿人民币、8.03亿人民币、8.88亿人民币

18至20年纯利分别为5.7万人民币、亏损8,573万人民币、亏损191万人民币

按19年通过电子商务渠道在中国出售的日本品牌快速消费品GMV计,公司是中国排名第一的品牌电子商务解决方案提供商,市场份额为5.5%

公司充当中国品牌合作伙伴、电子商务平台及客户之间的桥梁,主要通过分销方式及服务费方式经营公司业务

公司为28个品牌合作伙伴及其66个品牌提供品牌电子商务解决方案,其中58个品牌来自日本,包括成人个人护理产品、婴幼儿个人护理产品、美妆产品、健康产品及其他等产品类别。公司的五大品牌合作伙伴包括尤妮佳、资生堂、小林、高丝及盛势达,于20年,自该五大品牌合作伙伴获得产品销售总收入的86.5%

五大客户主要为电子商务平台。于20年,来自于五大客户的收入分别占总收入38.9%,最大客户则占28.3%

公司历史可追溯至2010年,当时由本公司创始人、主席、执行董事兼首席执行官王先生成立普卉商务咨询

集资所得其中约54.4%用于投资社交媒体营销及广告、发展自主品牌、丰富品牌组合及加强供应链管理;15.7%用于丰富健康产品品牌及产品种类;7%用于加强技术系统及数据分析能力;13%用于寻求对技术公司及O2O服务提供商的战略投资;10%用于营运资金及一般企业用途

首次公开发售前进行融资∶

于15年至17年曾发售股权予大宇宙株式会社,大宇宙株式会社作为控股股东之一将须遵守上市规则的禁售规定

基石投资者∶

引入3名基石投资者,合共认购1191万美元,其中碧桂园服务认购1000万美元、Kobayashi Pharmaceutical认购100万美元、尤妮佳认购91万美元,按中间价计算,约占发售股份22.13%,设6个月禁售期

上市后主要股东架构∶

大宇宙株式会社持股34.52%

主席王勇先生持股38.82%

其他股东持股8.36%

其他公众股东持股18.5%

综合评价∶

优趣汇主要做日本品牌美妆护理产品的电商代运营,简单来说,就是选定日本品牌购买产品,负责中国的电商销售,包括B2C和B2B,其中B2B业务毛利率出现下降,B2C毛利高但业务拓展较慢。公司的5大品牌合作伙伴包括尤妮佳、资生堂、小林、高丝及盛势达,5大品牌占销售总收入的86.5%。过去三年,公司收入呈现稳健增长的特征,但净利润出现下滑趋势。随着零售行业竞争日益激烈,优趣汇目前专注于日本品牌,虽然纵向深挖,但目前尚未横向拓展,同时随着国货品牌的崛起,也增加了未来的运营难度。

综上所述,优趣汇控股综合评定3分。这只新股整体质量一般,存在亏钱概率,稳健的你还是别申购了,后面会有更好的机会。

免责声明:以上分析仅供参考,不构成任何投资意见,入市有风险,投资需谨慎。

精彩评论