2021年6月21日,香港交易所披露了朝聚眼科医疗控股有限公司 Chaoju Eye Care Holdings Limited(以下简称“朝聚眼科”)通过聆讯的招股书,其将很快在香港挂牌上市。朝聚眼科于2021年1月4日在港交所递交招股书。海通国际、华泰国际为其联席保荐人。今日开启招股,一起来看看你申购分析~

重要信息集合!!!

【朝聚眼科】

本次IPO总计发行1.71亿股(按每手500股计,共34.2万手)当中3343万股为旧股套现招

股价区间:9.48~10.6元

对应市值:65~73亿

对应市盈率:45~50

每手入场费:5353元

联席保荐人:海通国际及华泰金融

基石:有

(基石投资者包括富国基金、Gigantic Wealth、The Valliance Fund及通柏资本,合计认购7.92亿元等值股份,假设按上限定价,约占全球发售的43.69%)

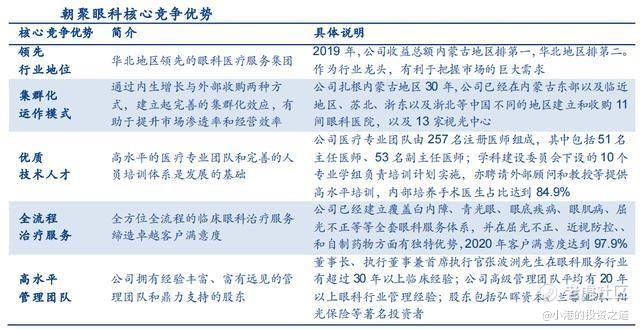

朝聚眼科是内蒙古排名第一、华北地区排名第二及内地排名第五的眼科医院集团

|公司概况|

朝聚眼科,于1988年在内蒙古包头成立,目前是中国华北地区领先、全国知名的眼科医疗服务集团,前身由内蒙古现代眼科领域的先驱及中国眼科服务的创业家张朝聚先生创立。

根据弗若斯特沙利文报告,在民营眼科医院中,按2020年收入计,朝聚眼科在内蒙古排名第一、在中国华北地区排名第二、在中国排名第五。

朝聚眼科已建立广泛的眼科医院及视光中心网络,横跨内蒙古、浙江、江苏、山西、河北五个省份或自治区,截至最后可行日期,朝聚眼科经营17 间眼科医院及23 间视光中心,医疗专业团队由261名注册医师(包括67名非全职职员的多点执业医生)组成。

朝聚眼科亦为中国为数不多可生产将由相关医院处方用于防控青少年近视的0.01%硫酸阿托品滴眼液的医疗服务供应商之一

|财务数据|

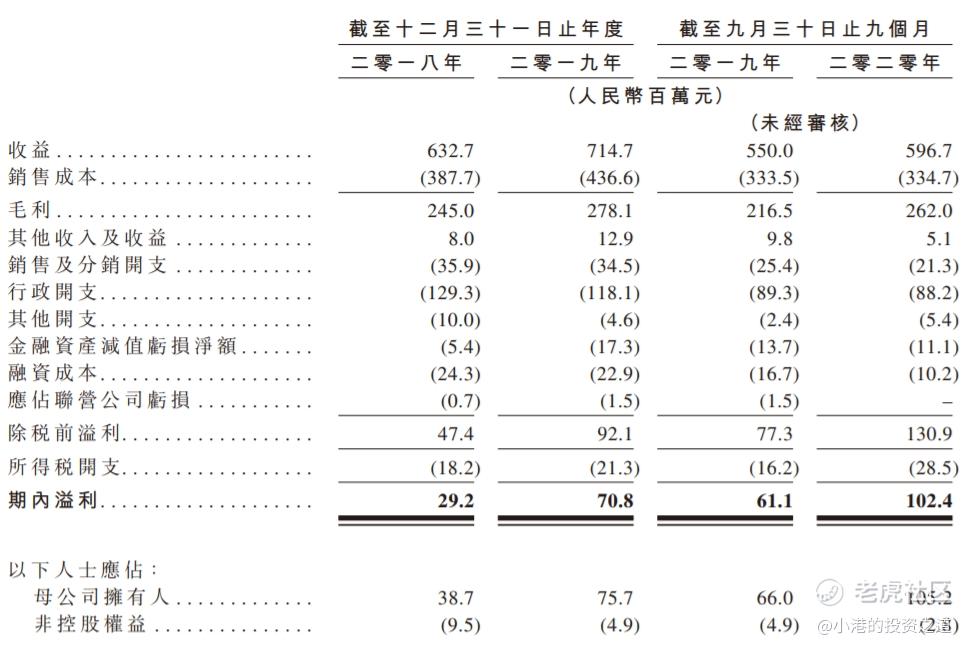

从盈利情况来看,朝聚眼科增速较快,表现亮眼。根据公司披露的招股书中显示,公司在2018年以及2019年营业收入分别为6.33亿元与7.15亿元,同比增长13.0%,2020年前三季度录得5.97亿元,同比增长8.5%。

在营业收入增长的同时,公司的净利润增幅显著。根据公司披露的招股书显示,公司在2018年和2019年净利润分别为2921万元与7082万元,同比增长142.5%,2020年前三季度净利润为1.0亿元,同比增长67.6%,且更已高于2019年全年净利润。此外,2020年前三季度净利润率更达到新高的17.2%。

在营收来源方面,朝聚眼科医疗与爱尔眼科类似,即屈光、白内障及视光业务为三大营收支柱。公司表示,未来的策略包括提升浙江省等重点区域的市场地位,发展特色眼科医院;抓住消费眼科市场机遇,打造领先的消费眼科品牌。

|综合分析|

投资领域有个词叫做“金眼银牙”,眼科领域凭借着市场空间广阔,壁垒高,向来都被认为是黄金赛道。

这个发行市值在我看来不算贵,优点是赛道好,业务模式也可,市场有一定几率会炒赛道;缺点就是本次有3343万旧股发售。朝聚眼科想通过IPO进行全国扩张之路,但是离开内蒙古的“自家地盘”之后,是否有能力与其他眼科医院集团抢食,大家一起等待验证

精彩评论