作者:港美股打个新,全网同名!

专注于港股打新、美股打新,关注我,手把手教你港美股打新。

基本概况:

朗诗绿色生活$朗诗绿色生活(01965)$ ,一家快速增长、深耕于长江三角洲的物业管理服务提供商,名列「2021中国物业服务百强企业」第24名。按取得两星级或以上认可的绿色建筑在管建筑面积比例计,集团在中国物业服务百强企业中排名第三位。背靠朗诗地产拓展实力加速了业务增长,服务涵盖21个城市,包括15个长江三角洲城市及六个中国其他城市,在管项目达到123个,在管面积达到1735万平米,合约面积达到2366万平米,服务业主数量超过12万户。

招股信息:

招股日期∶6月25日至30日

上市日期∶7月8日

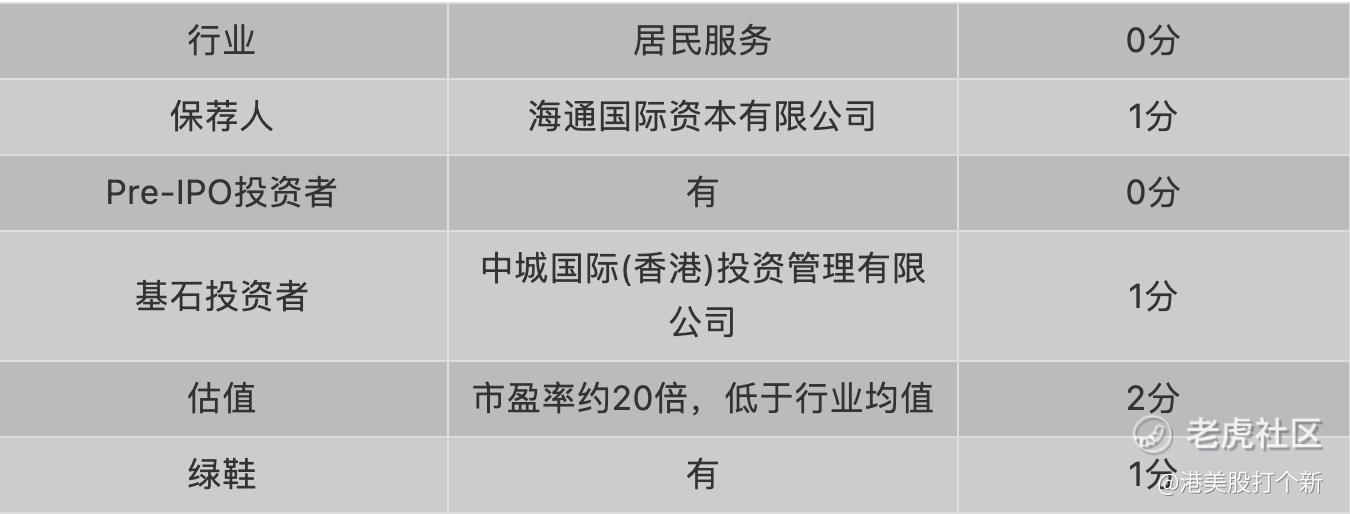

暗盘:7月7日 16:15-18:30

独家保荐人∶海通国际

发售1亿股,90%配售,10%公开发售,另有15%超额配股权

每股招股价为2.86元至4.16元,集资最多4.16亿元,上市开支约5000万人民币

按每手1000股,入场费4201.92元

以上限价4.16元计算,市值约16.64亿元

截至20年底 ,平均资产净值约1.28亿人民币

公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)业务∶

18至20年收入分别为3.1亿人民币、4.32亿人民币、6亿人民币

18至20年毛利分别为8266万人民币、1.01亿人民币、1.6亿人民币

18至20年纯利分别为2526万人民币、3400万人民币、6556万人民币

18至20年经调整纯利分别为3118万人民币、2819万人民币、6699万人民币(若不涉及利息收入、融资成本、税务影响等一次因素)

截至20年底,公司的物业管理服务涵盖21个城市,包括15个长江三角洲城市及六个中国其他城市,在管总建筑面积为1730万平方米,合共123项在管物业,包括102项住宅物业及21项非住宅物业,为逾12万户住户提供服务

公司董事长田先生于朗诗集团持股50%及朗诗绿色地产持股57.94%,朗诗主要从事物业开发、装修工程、建筑科技、销售建筑材料、管理物业项目人员配备及人力资源、资产管理及投资、提供退休及健身服务以及营运租赁式公寓的业务

按在管建筑面积计,公司提供物业管理服务的物业中,朗诗开发的物业及朗诗与其他独立第三方物业开发商共同开发的物业所占比例98.3%。客户主要包括物业开发商、业主委员会及在管物业的业主或住户,来自最大客户朗诗的收益占20年总收入为16.3%

公司历史可追溯至05年,当时开始向朗诗(由控股股东田先生于01年创立)开发的一项物业提供物业管理服务

集资所得其中约56.8%将用作战略收购及投资;约15.3%进一步升级数字化智能系统的软硬件;约10.2%将用作丰富社区生活与文化活动、扩展推广物业代理服务;约7.7%将用作持续激励、留聘及招聘人才;约10%将用作营运资金

首次公开发售前进行融资∶

于19年12月曾发售股权予Zhou Qingzhi先生,当时发售价较中间价折让约90.8%,承诺6个月禁售期

基石投资者∶

引入中城国际(香港)投资管理作为基石投资者,认购1000万美元(约7800万港元),按中间价计算,约占发售股份22.1%,设6个月禁售期

上市后主要股东架构∶

田明先生持股40.15%

南京国资委持股17.89%

前期投资者Zhou Qingzhi先生持股0.69%

其他股东持股16.27%

公众股东持股25%

综合评价∶

朗诗绿色生活是一家快速增长、深耕于长江三角洲的物业管理服务提供商。公司收益主要来自三大业务线,物业管理服务,非业主增值服务及社区增值服务,其中物管服务收入占比7成。其中,来自独立第三方的项目毛利率拉低公司整体毛利率,进而使得公司整体毛利率低于港股物管公司均值约22个百分点。基于当下公司的盈利能力,此处做减分处理。

综上所述,朗诗绿色生活综合评分4分。这只新股整体质量一般,存在亏钱概率,稳健的你还是别申购了,后面会有更好的机会。

免责声明:以上分析仅供参考,不构成任何投资意见,入市有风险,投资需谨慎。

精彩评论