中国神经与外周血管介入医疗器械市场的领导者

重要消息集合!!!

归创通桥(02190.HK)

发售股份数目:6000万股

国际配售股份数目:5400万股

公开发售股份:600万股

招股价区间:39.8~42.7元

发行市值:129~138亿

市盈率:亏损

联席保荐人:摩根士丹利+中信里昂

稳价人:摩根士丹利

一手入场费:21565.15元

招股日期:6.22-6.25上午

公布配售结果日期:7.02

上市日:7.05

基石:有,共12名基石。

假设按上限定价,约占全球发售的43.93%。

【主要业务】

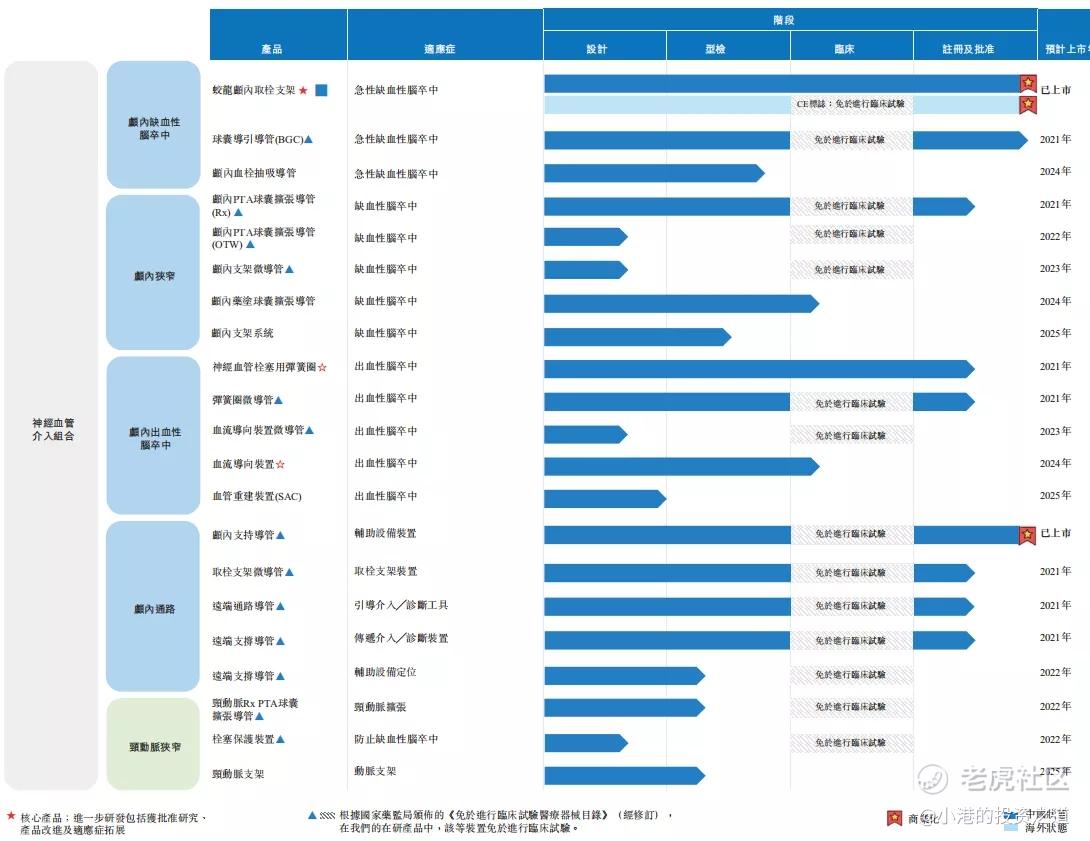

公司是中国神经和外周血管介入医疗器械市场的领导者,致力于国内外医生和患者提供治疗及应对神经和外周血管疾病的医疗器械。目前公司的治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

根据弗若斯特沙利文的资料,公司为患者及医生提供中国国内神经和外周血管医疗器械公司中最全面的涵盖神经和外周血管介入医疗器械的产品组合解决方案。公司目前的神经血管产品组合涵盖五大类别(即缺血性、出血性、狭窄、颈动脉、血管通路装置)的全套产品,且公司是中国国内唯一一家已开发出涵盖上述所有五大类别的神经血管产品组合的公司。

公司核心产品

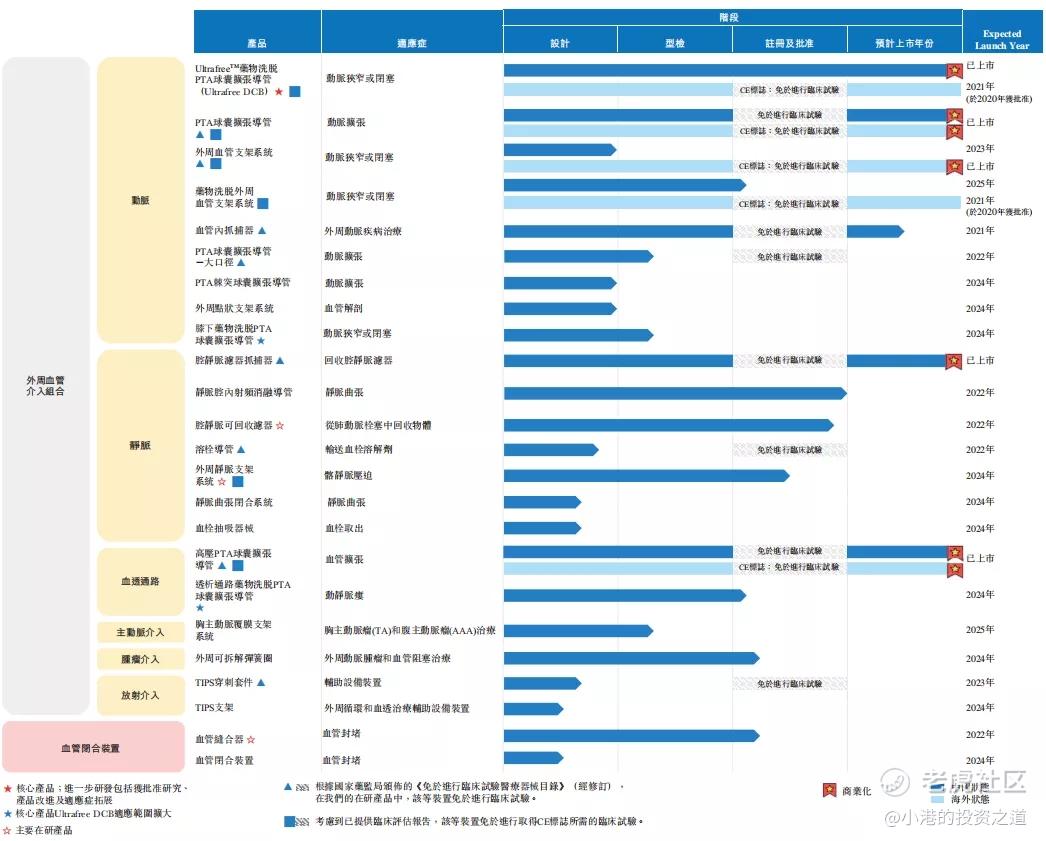

公司产品组合涵盖45种产品和候选产品,产品主要覆盖神经血管介入和外周血管介入。

其中,蛟龙颅内取栓支架(蛟龙颅内取栓支架)和Ultrafree TM药物洗脱PTA球囊扩张导管(Ultrafree DCB)为公司的主要核心产品,现已在国内实现商业化,公司正在对这两款核心产品展开进一步研发。

【财务数据】

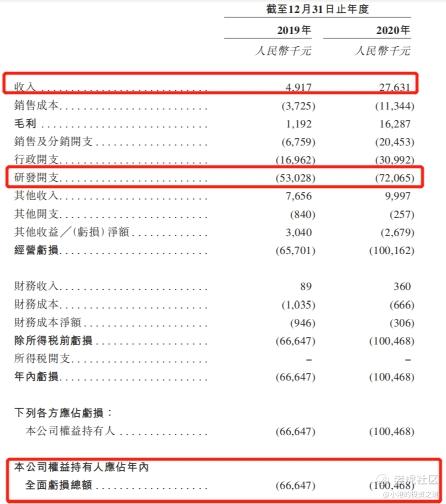

财务资料显示,2019~2020年度公司营收分别为人民币491.7万元及2763.1万元,同比增长450%;

2019~2020年度公司的研发开支分别为5300万元及7210万元,分别占收入的1078.5%及260.8%。

同期录得净亏损人民币6664.7万元及1.0亿元。公司表示随着推进临床前研究、继续候选产品的临床开发并寻求监管部门批准、推出在研产品,并扩大已获批准产品在中国及海外的商业化,预计公司在近期内将产生更多的经营开支。

【综合点评】

靠热度的亏损医药股已经连续两只拉跨,这只不是行业龙头。

2020年,市场排名第二的沛嘉医疗总营收3866万元,第三名归创通桥总营收1994万元。

归创通桥这次招股133亿的市值对比沛嘉医疗218亿的市值着实不便宜,预计涨幅有限。

个人准备拿一部分账户现金参与,不全力打,港交所年中有一些票要抢在7月份前发出来,留给后面的也好。

让我们一起探讨更多有关于投资的那些事~

精彩评论