小鹏汽车:去年在美国上市,我们吃过一次肉了。这次回香港“双重主要上市”(即公司在两个证券交易所同时挂牌,且同时满足两地对上市公司的各项监管要求。)

不得不科普一下,小鹏选择的“双重主要上市”方式,和之前的京东、网易、新东方、阿里巴巴回港上市的“二次上市”完全不一样。而两种最主要的区别是,前者可以6个月后纳入港股通,而通过二次上市的新股是没办法纳入港股通滴……

另外,选择双重主要上市,那2个资本市场是独立的,理论上说股价也独立,那等纳入港股通后,非常适合大A股民炒作呀。

不得不说,小鹏这次资本运作真牛。听说,背后的操作人是某国际大投行出来的……真是人才。

目前还有17只股已通过聆讯。

昨天分析了几只医药股,见昨天的发文。

今天心玮医疗通过聆讯,保荐人是高盛和中金。一起看下。公司是一家创新型神经介入医疗器械公司,产品组合包括神经介入及心臟医疗器械。两款核心产品分别是CaptorTM取栓器械("Captor")及左心耳封堵器。

心玮和今天刚结束招股的归创通桥是一同个赛道,但营收等数据不如归创,估值应该会比归创低一些。

今天晚上每日优鲜在美股上市,据说是下限定价,确实是一个不咋好的信号。但破发的概率也不大。

亚朵还没细看,应该也可以打,先不着急,还有好几天才结束。

02

新股名称:小鹏汽车,代码09868

招股日期:6月25日-6月30日10:30(部分券商提前截止)

中签日期:7月6日

暗盘时间:7月6日

上市日期:7月7日

每手股数:100股

公开发售:占比5%,4,250,000股,合计42500手。

招股价:不高于180港币

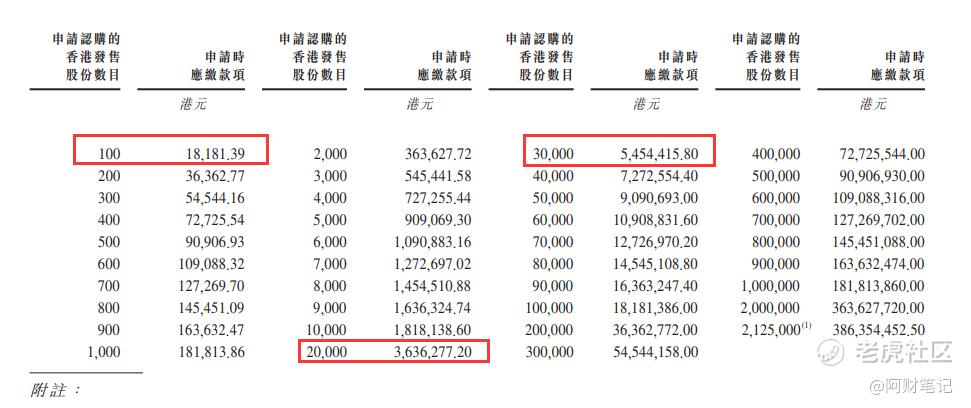

一手入场费:18181.39港币(180*100股*101.0077%)

市值:2892亿

市盈率:亏损

绿鞋:有。

基石:无。

保荐人:摩根大通、美林。

资金用途:

约45%预期将用于拓展产品组合及开发更先进的技术。

约35%预期将用于通过提升品牌认知度,借助全渠道营销策略获取客户,以及在国内及国际市场增加销售及服务覆盖,来加速业务扩张。

约10%预期将用于提升生产能力,包括扩大产能、升级生产设施和开发生产技术。

约10%预期将用于一般公司用途,包括用作运营资金。

甲尾:364万港币

乙头:546万港币

公司介绍:大家基本都知道,就不多介绍了。看几组数据。

根据IHSMarkit的数据,2020年小鹏在中国新能源客车市场的市场份额为2%,在中国中高端新能源客车市场的市场份额为4.7%。2020年小鹏在中国电动汽车市场的市场份额为2.8%,排名第12位;在中国中高端电动汽车市场的市场份额为6.6%,排名第4位。

最新交付数据显示,公司分别于2021年4月及5月总共交付5147辆及5686辆智能电动汽车,预期2021年第二季度将交付15500辆至16000辆。

对标企业:截止6月24日,特斯拉市值6525亿美金,蔚来汽车市值744亿美金、理想汽车市值277亿美金、小鹏汽车328亿美金。

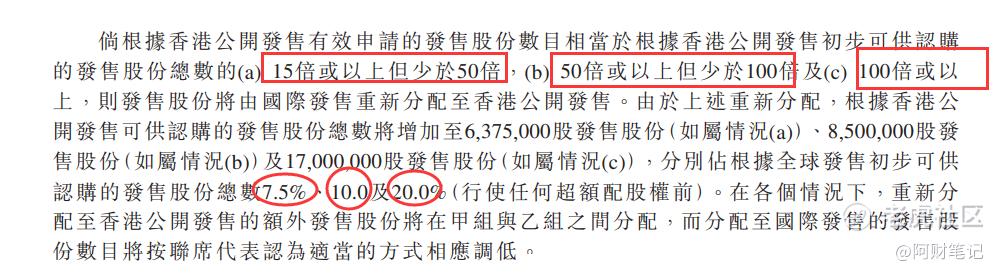

回拨机制:(备注,此股1手=100股)

超额认购15倍-50倍,公开发售部分将增至7.5%,即6,375,000股,则甲乙组各31875手

超购50倍-100倍,则公开发售部分上调至10%;即8,500,000股,则甲乙组各42500手

超购100倍或以上,则公开发售部分上调至20%,即17,000,000股,则甲乙组各85000手。

一般发行量大的公司,所回拨机制都不会像一般的30%、40%、50%那样回拨,因为担心散户兜不住。比如之前的快手、bilibili等都是非常规回拨,此次小鹏也一样。

中签率预测:目前超购1.42倍,预测超购6.53倍。个人认为最后大概率在15-50倍之间,那回拨到7.5%,甲乙组各3.1万手。预计15万人申购,一手中签率20%左右。

综合看法:一般而言,二次上市定价会给一些折价,最近新能源处于风口,应该会有点小肉。看好新能源车行业的,可以申购,没准还有大A股民来抬轿。

有人说,看好的话可以在美股直接买啊……但炒美股真心不容易,睡觉睡不踏实。我个人不太习惯买美股,除非那种打算常拿不咋关心短期股价的。

另外,从感性的角度来看,小鹏作为港股乃至A股的新能源新势力的唯一,应该会像美团、腾讯一样吸引不少投资者的关注,尤其是等纳入港股通后……个人觉得还是值得提前埋伏的,投机下。

当然,最近新能源已经涨了很多了,接下来是子弹再飞,还是回调呢?谨慎的可以等回调后关注下。

资金有限,个人会用辉立套餐申购几个。万一破发,我也会拿着,新能源总是过几个月就有一次风口。破发不破发的关键还是看定价后的几天,美股那边怎么走。

你们呢,会不会打?

插播一段:

(1)朝聚眼科,目前超购32倍,预测超购84倍,最后应该能超过100倍,回拨50%,甲乙组各8.5万手的货,中签率不会低,预计30-40%。

个人觉得公司未来增长空间比较有限,面临爱尔眼科,业务想拓展到南方,应该不会太容易,加上卖老股感觉公司股东对自己都没啥信心。

最近希玛眼科涨了很多,冲着眼科的热度,只白嫖了几个。

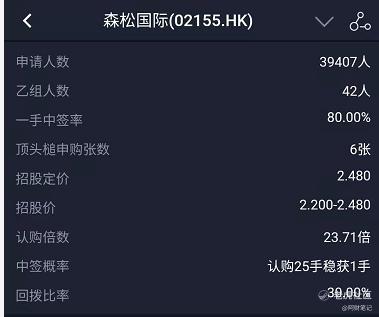

(2)森松国际和越秀服务今天暗盘,申购人数都很少,中签率都很高。越秀服务暗盘一直在发行价上下,但森松国际暗盘就很亮眼了,创升果然会搞事情。

森松国际暗盘涨幅在61%左右,中一签赚1400+港币。不过,我知道大家都没申购哈哈,眼巴巴看别人吃肉。

(3)今天3只新股同时招股。

朗诗绿色生活:是一家扎根长江三角洲并持续增长的物业管理服务提供商,服务范围主要包括物业管理服务、非业主增值服务、社区增值服务三大块;以2020年收入计,以上三块业务收入占总收入比例分別约为68.2%、23.4%、8.4%。截至2020年底,公司的总在管面积为17.3百万平方米,总合约建筑面积为23.7百万平方米。在“2021物业服务百强企业”中排名第24名。而今天刚刚暗盘的越秀服务于 2021 年在物业服务百强企业中排名第16。

本次在港股上市,共发行1亿股,国际发售90%,公开发售占比10%。招股价格2.86-4.16亿,区间有点大,总市值11.4-16.64,市盈率在18倍左右。

目前孖展不足额,应该和越秀服务一样,超购低于15倍,最终不会启动回拨,那公开发售就是1000万股,一手1000股,共1万手,甲乙组各有5000手。比越秀的货低很多。预计1-2万人参与,一手中签率20%左右。

个人计划:小物业股不太受欢迎,新希望服务、越秀服务表现都不好,这一只更是mini,个人不会参与。

精彩评论