摘要

经济增长:商品房销售分化加剧

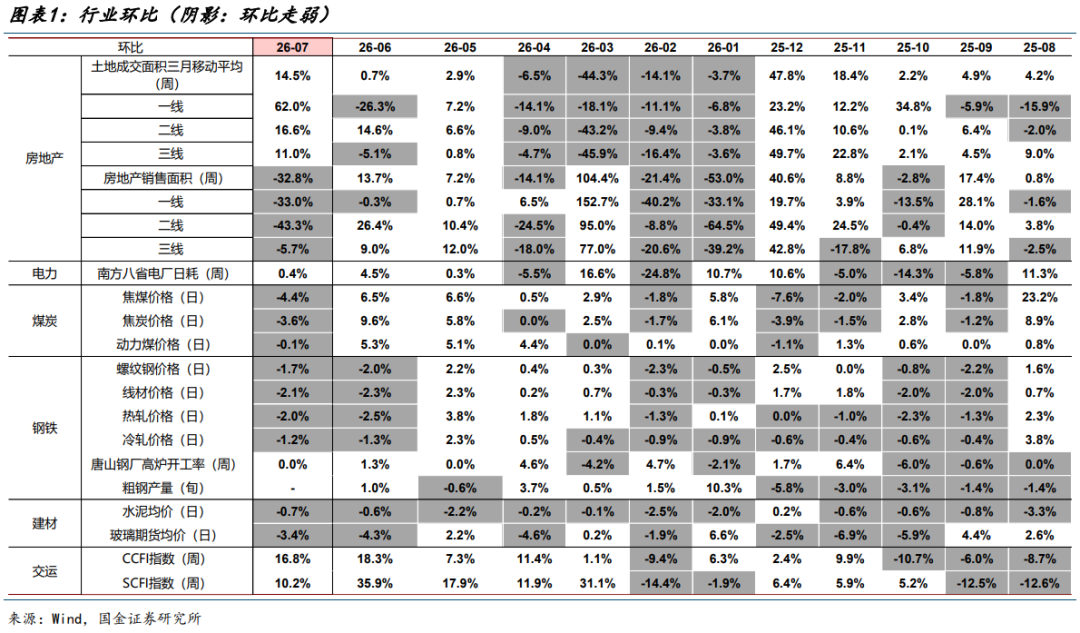

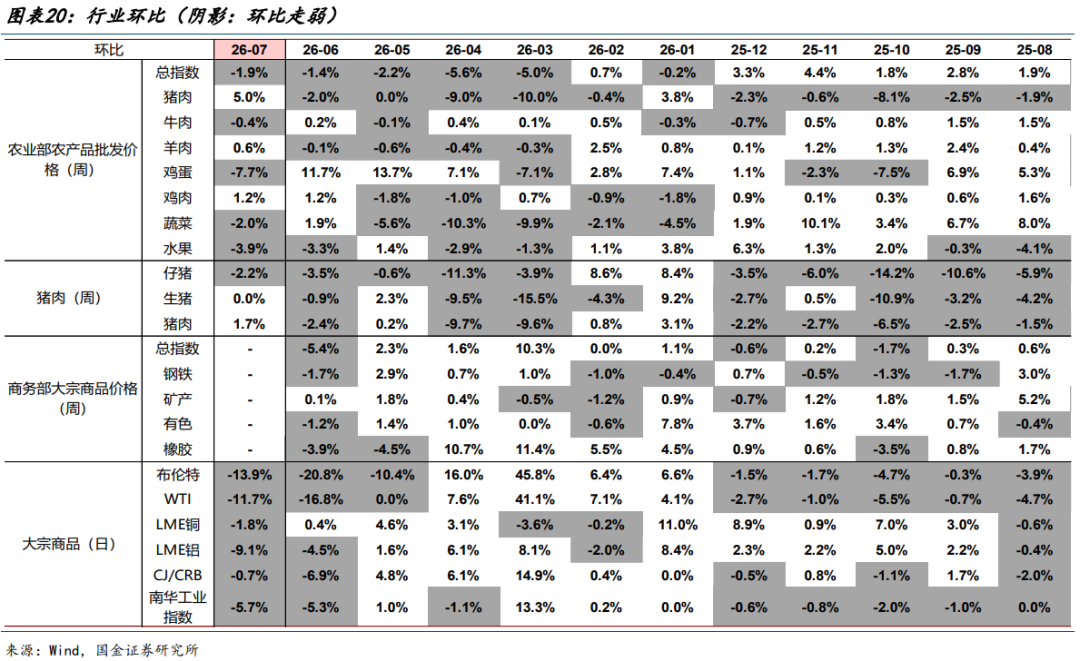

生产:开工率普遍回落

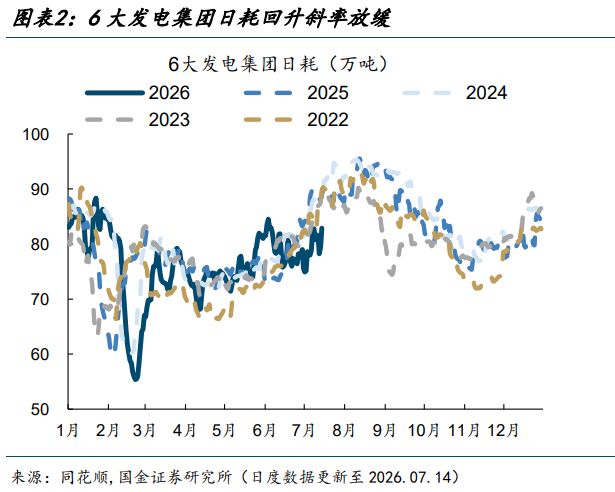

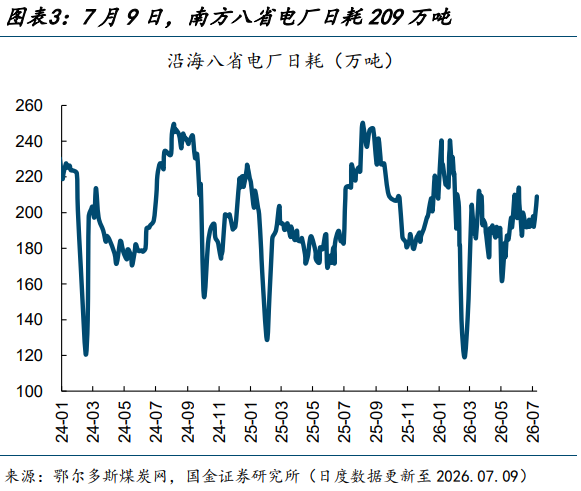

(1)电厂日耗回升斜率放缓。7月14日,6大发电集团的平均日耗为82.9万吨,较7月7日的82.7万吨上升0.3%。7月9日,南方八省电厂日耗为209万吨,较7月2日的198.0万吨上升5.6%。

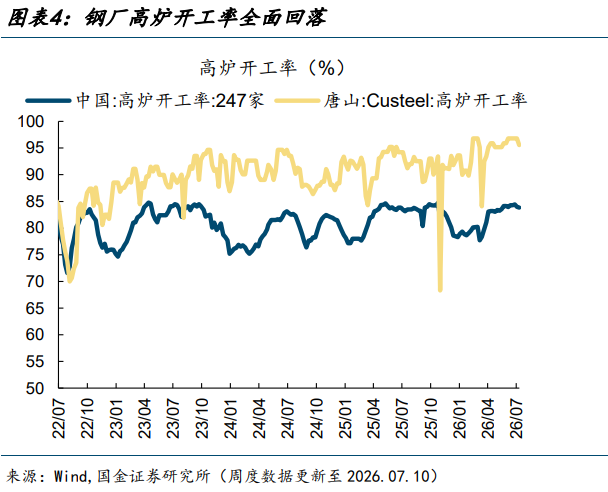

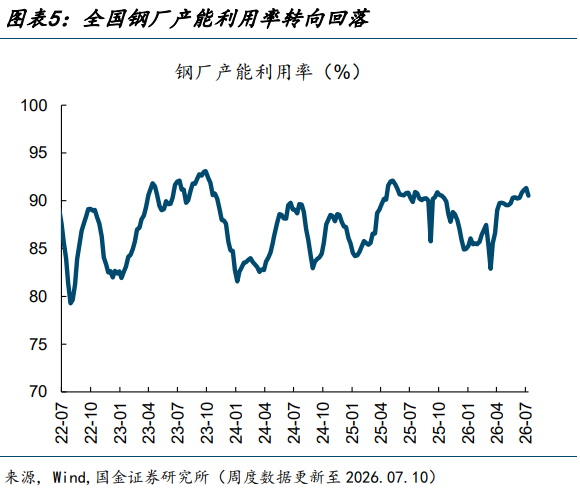

(2)高炉开工率全面回落。7月10日,全国高炉开工率83.8%,较7月3日下降0.2个百分点;产能利用率90.5%,较7月3日下降0.8个百分点。7月10日,唐山钢厂高炉开工率95.6%,较7月3日下降1.3个百分点。

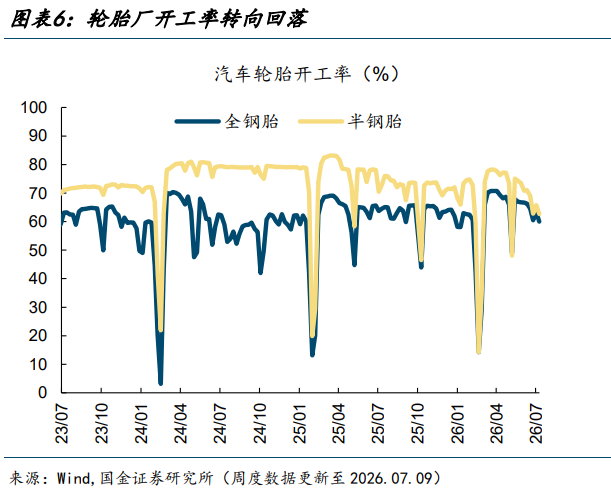

(3)轮胎开工率转向回落。7月9日,汽车全钢胎(用于卡车)开工率60.0%,较7月2日下降3.4个百分点;汽车半钢胎(用于轿车)开工率62.7%,较7月2日下跌3.1个百分点。

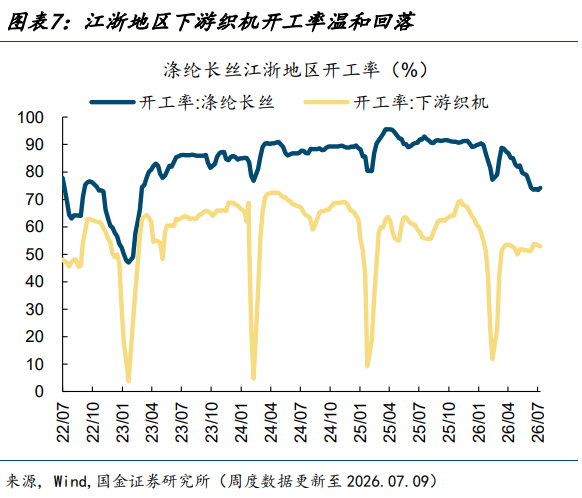

(4)江浙地区织机开工率温和回落。7月9日,江浙地区涤纶长丝开工率74.2%,较7月2日上升0.7个百分点;7月9日,下游织机开工率52.9%,较7月2日下降0.3个百分点。

需求:商品房销售分化加剧

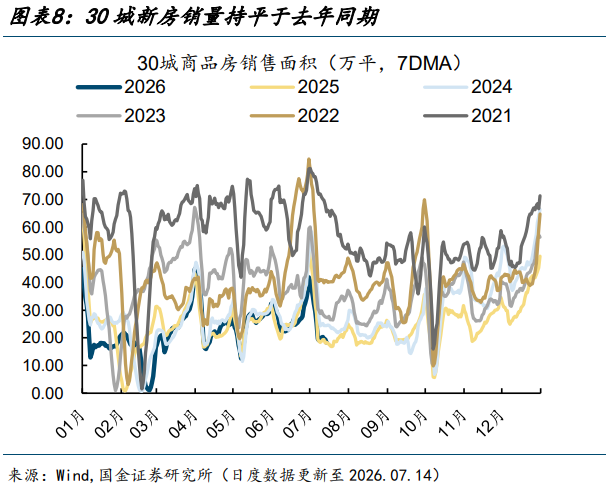

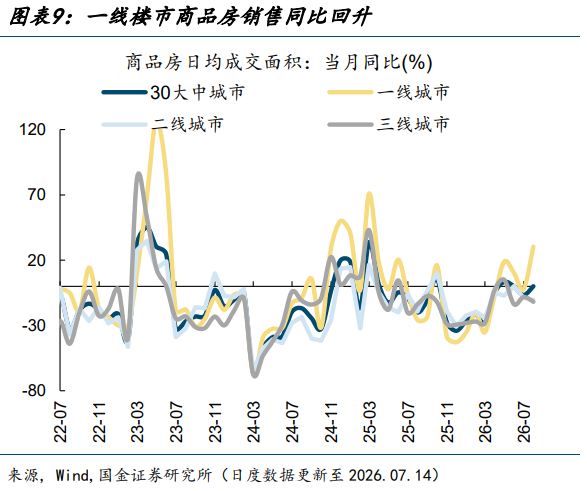

(1)30城商品房销售销量分化加剧。7月1-14日,30大中城市商品房日均销售面积为19.0万平方米,较6月同期(23.1万平)下降18.1%,较去年7月同期(18.9万平)上升0.1%,较2024年7月同期(26.0万平)下降26.9%。

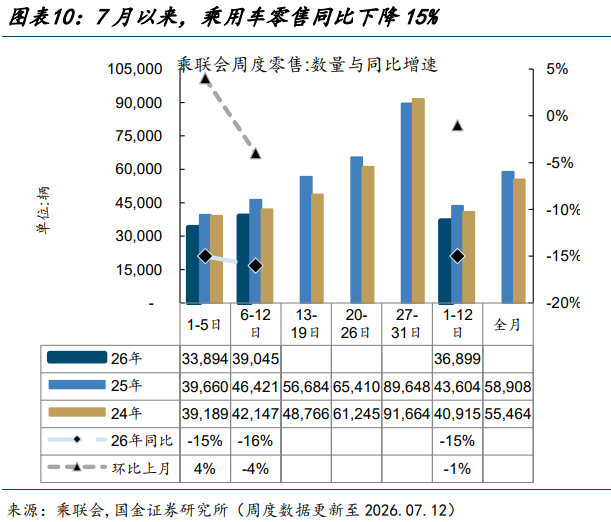

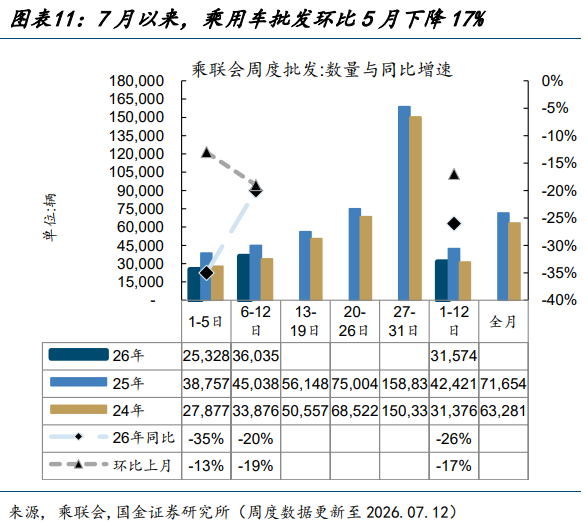

(2)车市零售淡季走弱。7月零售同比下降15%;7月批发同比下降26%。

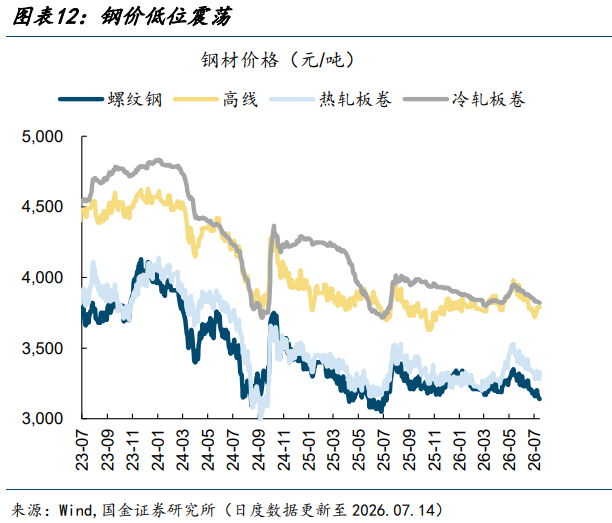

(3)钢价低位震荡。7月14日,螺纹、线材、热卷、冷轧价格较7月14日分别下跌1.9%、上涨0.8%、上涨0.3%和下跌0.2%。

(4)水泥价格偏弱运行。7月14日,全国水泥价格指数较7月7日下跌0.7%;其中,华东和长江地区水泥价格分别下跌0.8%和下跌0.3%。

(5)玻璃价格弱震荡。7月14日,玻璃活跃期货合约价报951元/吨,较7月7日下跌0.6%。

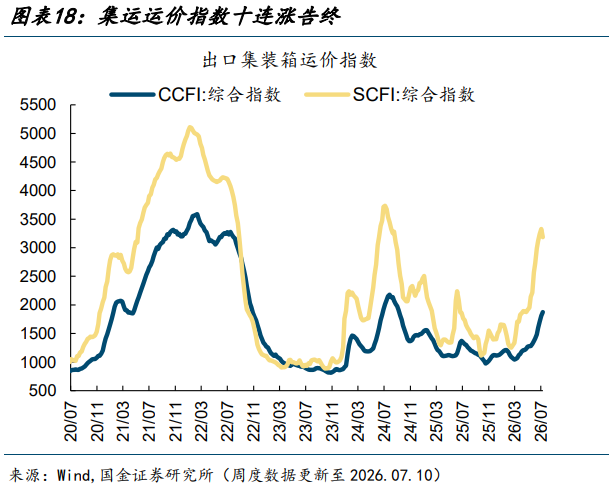

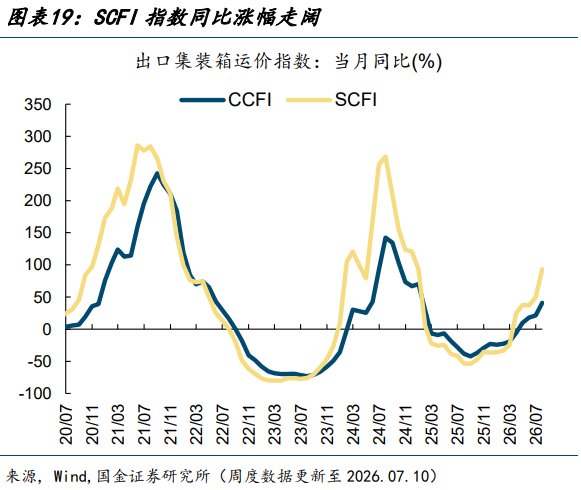

(6)集运运价指数十连涨告终。7月10日,CCFI指数较7月3日上涨3.4%;同期SCFI指数下跌4.3%。

通货膨胀:油价反扑

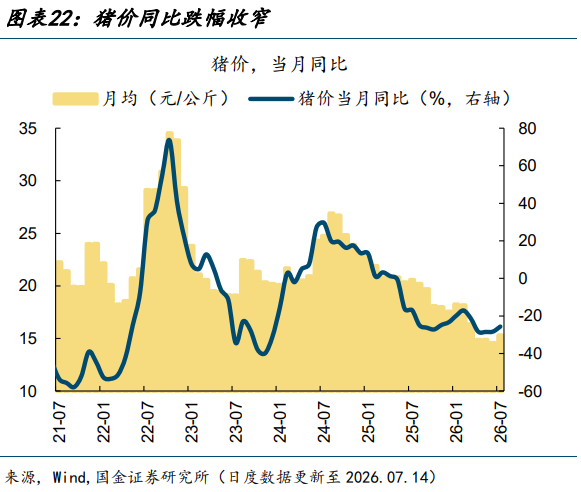

CPI:猪价连涨两周

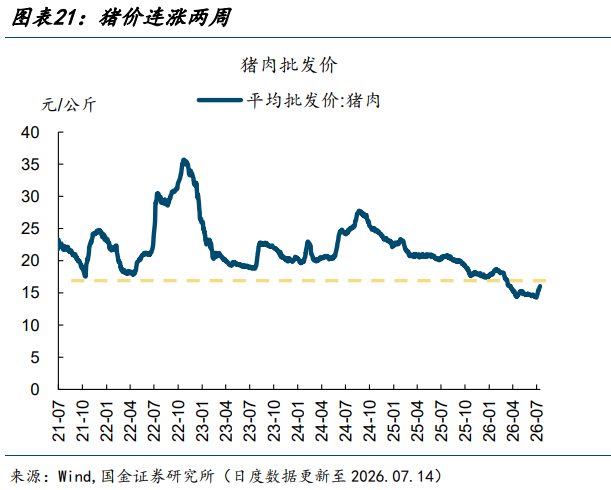

(1)猪价连涨两周。7月14日,猪肉平均批发价为16.1元/公斤,较7月7日上涨3.9%。

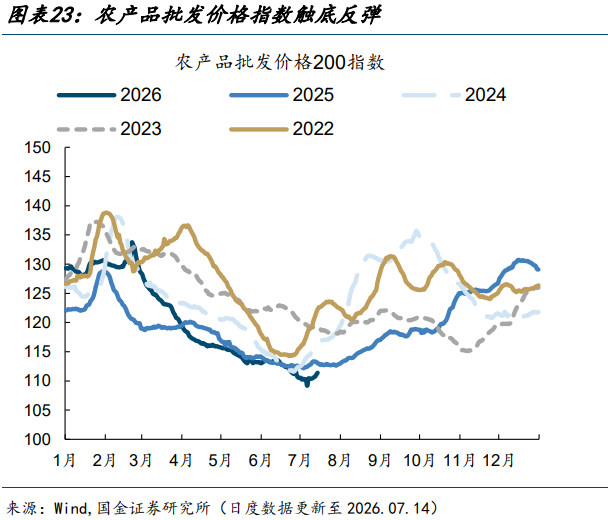

(2)农产品价格指数触底反弹。7月14日,农产品批发价格指数较7月7日上涨0.9%。分品种看,鸡蛋(上涨4.0%)>猪肉(上涨3.9%)>鸡肉(上涨1.6%)>蔬菜(上涨1.0%)>羊肉(上涨0.7%)>牛肉(上涨0.1%)>水果 (下跌2.5%)。

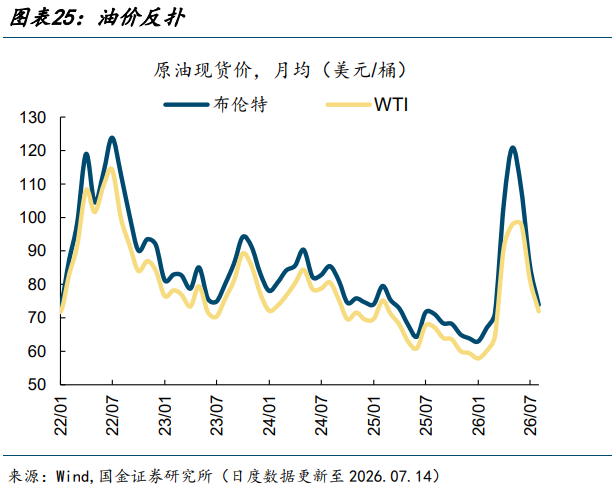

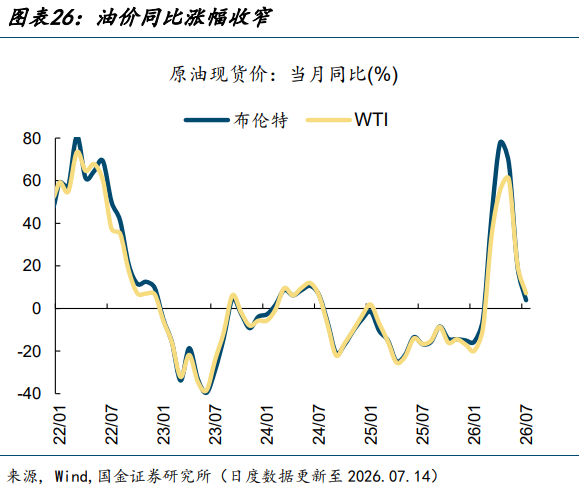

PPI:油价反扑

(1)油价反扑。7月14日,布伦特和WTI原油现货价报82.8和79.3美元/桶,较7月7日分别上涨14.4%和上涨12.6%。

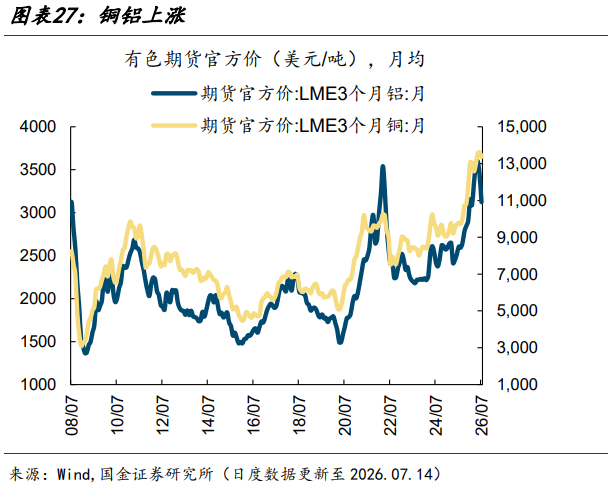

(2)铜铝上涨。7月14日,LME3月铜价和铝价较7月7日分别上涨1.7%和上涨1.3%。

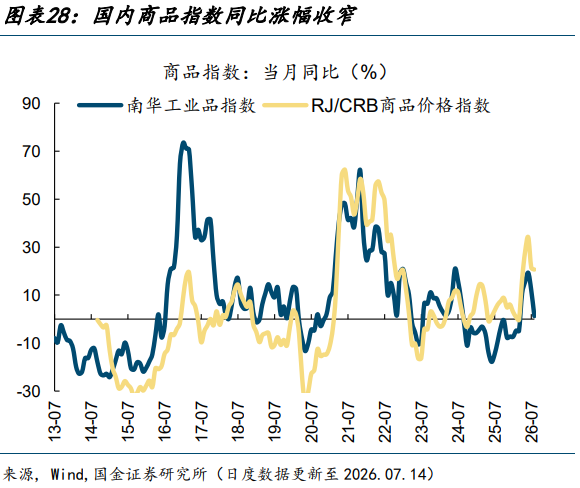

(3)国内商品指数环比跌幅扩大。7月14日,南华工业品指数较7月7日上涨4.2%;7月14日,RJ/CRB商品价格指数较7月7日上涨4.0%。

风险提示:统计口径误差。数据统计大多为抽样,恐与现实情况有些许出入。

正文

【经济增长:集运运价指数终结十连涨】

1、生产:开工率普遍回落

(1)生产端:电厂日耗回升斜率放缓

电厂日耗回升斜率放缓。7月14日,6大发电集团的平均日耗为82.9万吨,较7月7日的82.7万吨上升0.3%。7月9日,南方八省电厂日耗为209万吨,较7月2日的198.0万吨上升5.6%。近期高温天气逐步覆盖华东、华南广大区域,民用电负荷攀升;同时算力用电高增,工业用电负荷提高,均支撑电厂日耗继续上行。

(2)生产端:高炉开工率全面回落

高炉开工率全面回落。7月10日,全国高炉开工率83.8%,较7月3日下降0.2个百分点;产能利用率90.5%,较7月3日下降0.8个百分点。7月10日,唐山钢厂高炉开工率95.6%,较7月3日下降1.3个百分点。近期部分钢厂因亏损扩大增加停产检修,同时唐山全域限产逐步落地,供给端边际收缩。

(3)生产端:轮胎开工率转向回落

轮胎开工率转向回落。7月9日,汽车全钢胎(用于卡车)开工率60.0%,较7月2日下降3.4个百分点;汽车半钢胎(用于轿车)开工率62.7%,较7月2日下跌3.1个百分点。

江浙地区织机开工率温和回落。7月9日,江浙地区涤纶长丝开工率74.2%,较7月2日上升0.7个百分点;7月9日,下游织机开工率52.9%,较7月2日下降0.3个百分点。

2、需求:商品房销售分化加剧

(1)需求端:30城商品房销量分化加剧

30城商品房销量分化加剧。7月1-14日,30大中城市商品房日均销售面积为19.0万平方米,较6月同期(23.1万平)下降18.1%,较去年7月同期(18.9万平)上升0.1%,较2024年7月同期(26.0万平)下降26.9%,较2023年7月同期(28.9万平)下降34.4%。

分区域来看,一线、二线和三线城市销售面积分别同比上升30.4%、下降10.3%、下降11.8%。

(2)需求端:车市零售淡季走弱

7月零售同比下降15%。7月第二周,全国乘用车市场零售达到日均3.9万辆,同比下降16%,环比6月同期下降4%;今年以来累计同比下降20%。7月终端零售处于传统淡季,世界杯叠加盛夏高温天气导致线下到店客流锐减,无节假日消费加持,市场自然购车需求低迷。

7月批发同比下降26%。7月第二周,全国乘用车市场批发达到日均3.6万辆,同比下降20%,环比6月同期下降19%;今年以来累计同比下降6%。

(3)需求端:钢价低位震荡

钢价低位震荡。7月14日,螺纹、线材、热卷、冷轧价格较7月14日分别下跌1.9%、上涨0.8%、上涨0.3%和下跌0.2%。7月以来,上述品种环比分别下跌2.0%、下跌1.5%、下跌1.9%和下跌1.2%,同比分别下跌3.0%、下跌1.2%、下跌1.2%和下跌0.3%。需求淡季主导行情,减产利好尚未兑现,原料走弱进一步拖累成材,钢价承压。

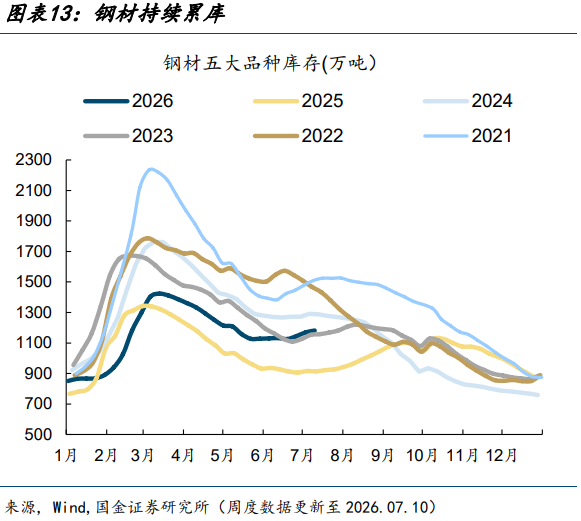

钢材持续累库。7月10日,五大钢材品种库存1181.6万吨,较7月3日上升12.2万吨。

(4)需求端:水泥价格偏弱震荡

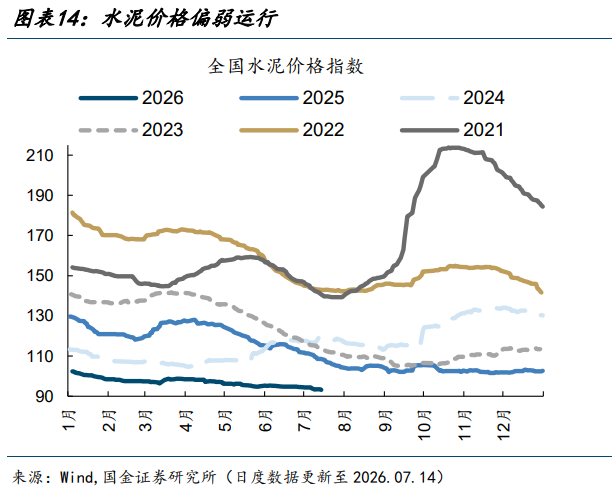

水泥价格偏弱运行。7月14日,全国水泥价格指数较7月7日下跌0.7%;其中,华东和长江地区水泥价格分别下跌0.8%和下跌0.3%。各区域市场熟料线停窑情况略有差异,随着淡季来临,企业加速产能调控,但错峰生产调控效果边际减弱,成本端对水泥支撑作用下降。

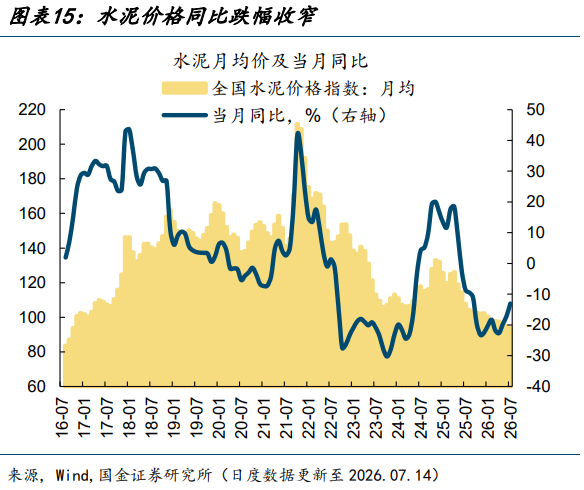

水泥价格同比跌幅收窄。7月以来,水泥均价环比下跌1.1%(前值下跌0.6%),同比下跌13.0%(前值下跌17.1%)。

(5)需求端:玻璃价格弱震荡

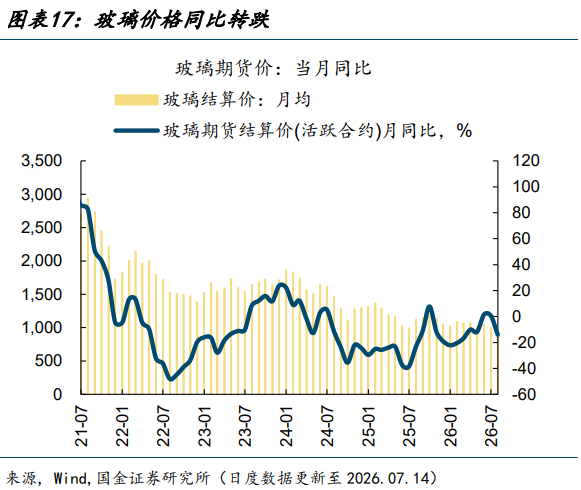

玻璃价格弱震荡。7月14日,玻璃活跃期货合约价报951元/吨,较7月7日下跌0.6%。7月以来,玻璃价格环比下跌3.8%(前值下跌4.3%),同比下跌14.0%(前值上涨0.7%)。虽然部分企业因亏损启动冷修,但新增产能的释放节奏并未明显放缓,叠加部分冷修产线存在复产可能,市场供应压力未得到实质性缓解。

(6)需求端:集运运价指数十连涨告终

集运运价指数十连涨告终。7月10日,CCFI指数较7月3日上涨3.4%;同期SCFI指数下跌4.3%。SCFI指数回落主要受美国进口商前期集中补库效应减弱,以及全球集装箱船运力持续增加等因素影响,主要航线供需关系边际转向宽松,现货运价开始进入修正阶段。

7月以来,CCFI指数同比上涨41.1%(前值上涨21.4%),环比上涨18.8%(前值上涨18.3%);SCFI指数同比上涨93.3%(前值上涨49.8%),环比上涨7.9%(前值上涨35.9%)。

【通货膨胀:油价反扑】

1、CPI:猪价连涨两周

(1)猪价连涨两周

猪价连涨两周。7月14日,猪肉平均批发价为16.1元/公斤,较7月7日上涨3.9%。7月供应端理论上缩量,但实际上还有所增量。原因在于夏季高温天气下,生猪增重速度放缓,导致上旬出栏节奏偏慢,也为月初的价格拉升创造了条件。但进入中旬,随着前期压栏猪源陆续释放,出栏节奏大概率呈现"先慢后快"的态势,供应压力将逐步显性化。

月环比转涨。7月以来,猪肉平均批发价为15.3元/公斤,环比上涨5.0%(前值下跌2.0%);同比下跌25.7%(前值下跌28.3%)。

(2)农产品价格指数触底反弹

农产品价格指数触底反弹。7月14日,农产品批发价格指数较7月7日上涨0.9%。分品种看,鸡蛋(上涨4.0%)>猪肉(上涨3.9%)>鸡肉(上涨1.6%)>蔬菜(上涨1.0%)>羊肉(上涨0.7%)>牛肉(上涨0.1%)>水果 (下跌2.5%)。

7月以来,农产品批发价格指数同比下跌2.1%(前值下跌0.4%);环比下跌1.9%(前值下跌1.5%)。

2、PPI:油价反扑

(1)油价反扑

油价反扑。7月14日,布伦特和WTI原油现货价报82.8和79.3美元/桶,较7月7日分别上涨14.4%和上涨12.6%。中东局势和霍尔木兹海峡情况再次生变,导致国际油价周一飙升近10%,录得2020年来最大单日涨幅。对比2月底冲突爆发初期,当前库存已降至极端低位,若冲突进一步波及能源基础设施,油价恐将面临更大上行风险。

7月以来,布伦特和WTI现货月均价环比分别下跌13.9%和下跌11.7%(前值分别为下跌20.8%和下跌16.8%),同比分别上涨3.9%和上涨7.1%(前值分别为上涨19.8%和上涨20.5%)。

(2)铜铝上涨

铜铝上涨。7月14日,LME3月铜价和铝价较7月7日分别上涨1.7%和上涨1.3%。7月以来,LME3月铜价环比下跌1.8%,同比上涨36.6%;LME3月铝价环比下跌9.1%,同比上涨20.0%。

国内商品指数环比跌幅扩大。7月14日,南华工业品指数较7月7日上涨4.2%;7月14日,RJ/CRB商品价格指数较7月7日上涨4.0%。7月以来,南华商品指数环比下跌5.7%(前值下跌5.3%),同比上涨1.3%(前值上涨12.0%);RJ/CRB商品价格指数环比下跌0.7%(前值下跌6.9%),同比上涨20.7%(前值上涨21.5%)。

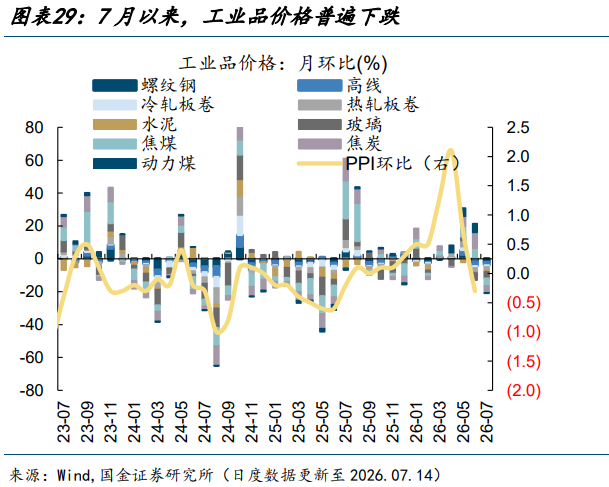

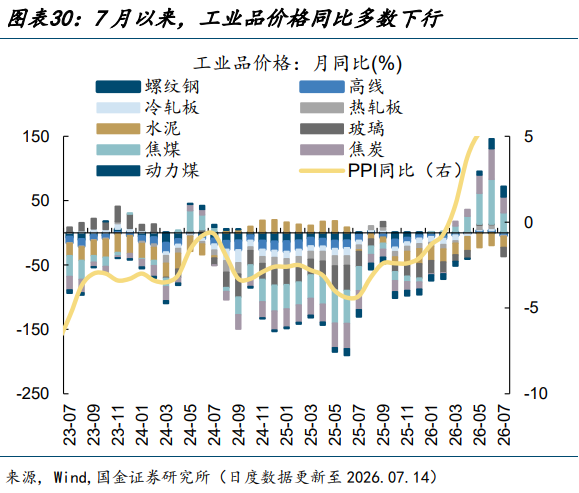

(3)工业品价格多数下跌

7月以来,工业品价格普遍下跌。本月工业品价格环比转跌范围扩大化,其中焦煤、焦炭、玻璃跌幅居前。

7月以来,工业品价格同比多数下行。焦煤、焦炭价格同比涨幅收窄,动力煤价格同比涨幅扩大,水泥价格同比跌幅收窄,其它工业品价格同比普遍由涨转跌。

风险提示:统计口径误差。数据统计大多为抽样,恐与现实情况有些许出入。

+

报告信息

证券研究报告:《商品房销售分化加剧——2026年7月第2周》

对外发布时间:2026年7月15日

报告发布机构:国金证券股份有限公司

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn

证券分析师:赵心茹

SAC执业编号:S1130525030010

邮箱:zhaoxinru@gjzq.com.cn

精彩评论