下季度营收预期为110亿至120亿欧元。

作者 | 刘煜

编辑 | 陈骏达

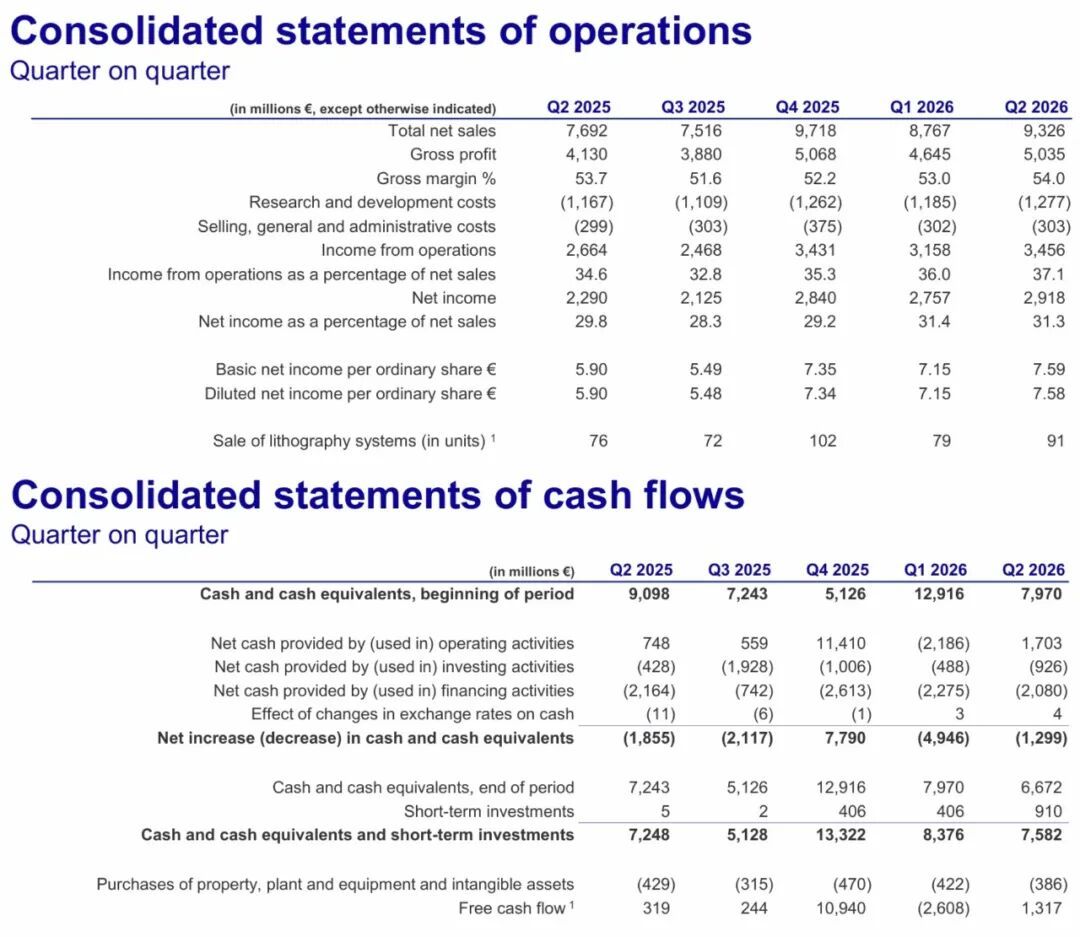

芯东西7月16日报道,昨日,荷兰光刻机霸主阿斯麦(ASML)公布了2026年第二季度业绩财报。本季度,阿斯麦总营收同比增长21%至93.3亿欧元(约合人民币724.1亿元),环比增长6%;净利润同比增长27%至29.2亿欧元(约合人民币226.6亿元),环比增长6%,均超出市场预期。

阿斯麦CFO罗杰・达森(Roger Dassen)说道:“业绩超预期的核心驱动力来自存量设备管理业务,该板块营收28亿欧元(约合人民币217.3亿元),较公司此前预估高出3亿欧元(约合人民币23.3亿元)。背后原因是晶圆厂客户全力追求生产效率提升,设备升级业务需求大幅走高。”

谈及中国市场的经营状况,达森称,今年中国市场营收占总销售额的比重将维持在约20%,增速与阿斯麦整体业务同步,增量主要来自成熟制程逻辑芯片设备需求。

他补充道:“中国市场的新增需求主要集中在逻辑芯片设备赛道,服务本土产业链自主需求。”

阿斯麦CEO克里斯托夫·富凯(Christophe Fouquet)称,该公司2026年Low NA EUV(低数值孔径极紫外光刻机)产能约65台,该设备2027年全年的订单基本已经敲定,阿斯麦计划2027年把产能提升30%;客户已下达大量远期相关订单,促使该公司评估2028年EUV再扩产30%的可行性。

同时,EUV的扩产将带动DUV immersion(浸润式深紫外光刻机)的需求,2026年后者产能约130台,2027年将扩产30%,2028年拟再提升30%产能的计划正在评估中。

谈及High NA EUV(高数值孔径极紫外光刻机)的落地情况,富凯称,昨日上午其官宣与英特尔合作,英特尔代工将在Intel 18A制程节点上采用阿斯麦High NA EUV,生产部分Intel Core Ultra系列3处理器。他说道:“该里程碑证明High NA EUV已具备量产适配能力,是关键突破。”

富凯还透露,2026年全年确认营收的High NA EUV设备为4至5台。

关于EUV机型的定价调整空间,达森称,阿斯麦正持续提升Low NA EUV设备的产能产出效率,该公司坚持价值定价,长期拥有上调定价的合理空间。他补充道:“但受超长订单交付周期约束,价格调整不会立刻落地。”

关于定价调整的节点,他称,这取决于和客户签订的订单周期,不同客户订单交付周期差异较大,需求景气的大趋势已经确定,但无法给出精准时间点。

截至今日美股收盘,阿斯麦股价上涨2.23%至1815.27美元/股(约合人民币1.23万元/股),其市值约为6996.37亿美元(约合人民币4.74万亿元)。

▲阿斯麦股价图(图源:腾讯自选股)

01.

出货91台光刻机

中国大陆贡献的营收排名第三

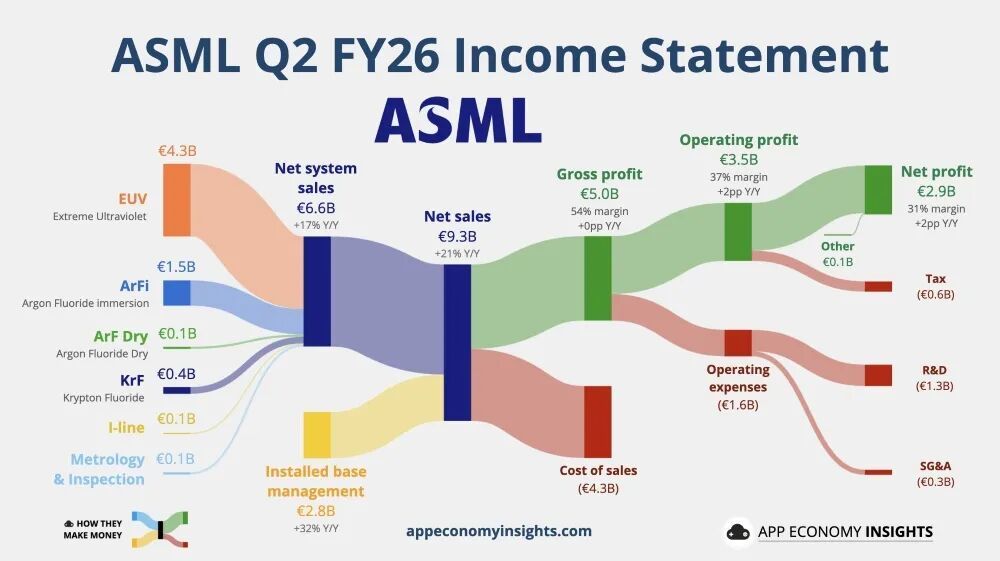

本季度,阿斯麦共实现93.3亿欧元的营收,具体构成如下图:

▲阿斯麦营收构成可视化图表(图源:App Economy Insights)

本季度,光刻整机设备业务板块贡献了65.6亿欧元(约合人民币509.1亿元)的营收,同比增长17%,环比增长约5%;存量设备管理业务录得27.6亿欧元(约合人民币214.2亿元)的营收,同比上涨32%,环比增长11%。

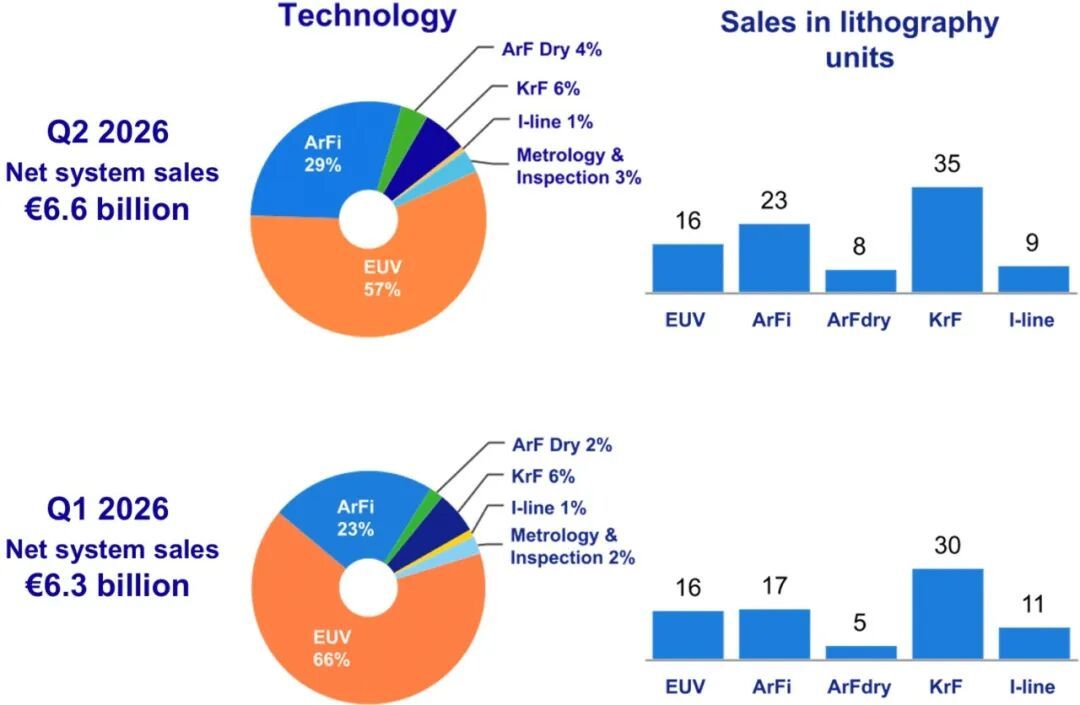

细分来看,该季度阿斯麦全新的光刻机出货86台,二手光刻机售出5台,光刻机合计共出货91台,总数同比增长20%。

其中,EUV共出货16台,营收37.4亿欧元,占光刻机总营收的57%,平均销售单价为2.3亿欧元(约合人民币元17.9亿元);ArFi(氟化氩浸润式深紫外光刻机)共出货23台,营收19亿欧元,占光刻机营收的29%,平均销售单价是8271万欧元(约合人民币6.4亿元);ArFdry(氟化氩干式深紫外光刻机)销售了8台,营收约2.6亿欧元,占光刻机营收的4%,平均销售单价为3280万欧元(约合人民币2.5亿元)。

KrF(氟化氪深紫外光刻机)出货量最多,共计35台,营收3.9亿欧元,占光刻机营收的6%,平均销售单价是1125万欧元(约合人民币8731万元);I-Line(i线汞灯光刻机)录得的营收最少,为0.7亿欧元,占光刻机营收的1%,共计出货9台,平均销售单价是729万欧元(约合人民币5658万元)。

量测与检测设备业务板块贡献了约2亿欧元的营收,占比为3%,相比上一季度的占比小幅提升了1个百分点。

富凯称,今年量测与检测设备业务板块增长强劲,主因是制程工艺复杂化促使客户加强全流程工艺管控,推动量测检测设备需求上升;同时阿斯麦光学量测、电子束检测产品渗透率也在快速提高。若将浸润式DUV设备与量测检测板块合并计算,2026年相关总收入同比将增长约25%。

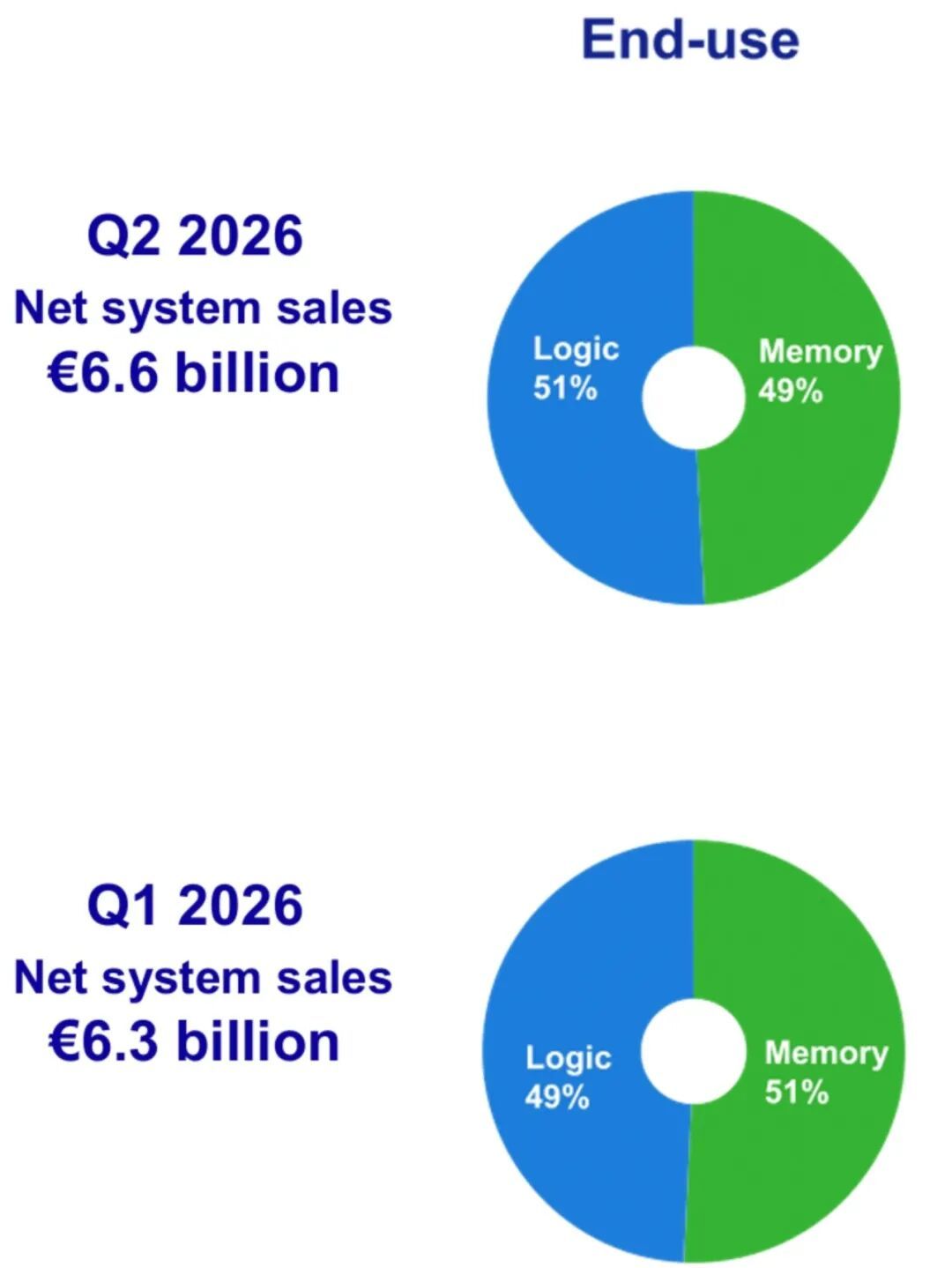

按下游终端应用赛道拆分,本季度阿斯麦面向逻辑芯片制造厂商的光刻机整机收入占光刻机业务板块总营收的51%,面向存储芯片厂商的收入占比为49%。上一财季,其来自存储芯片厂商的营收贡献占比更高,而这一财季来自逻辑芯片厂商的营收反超存储。

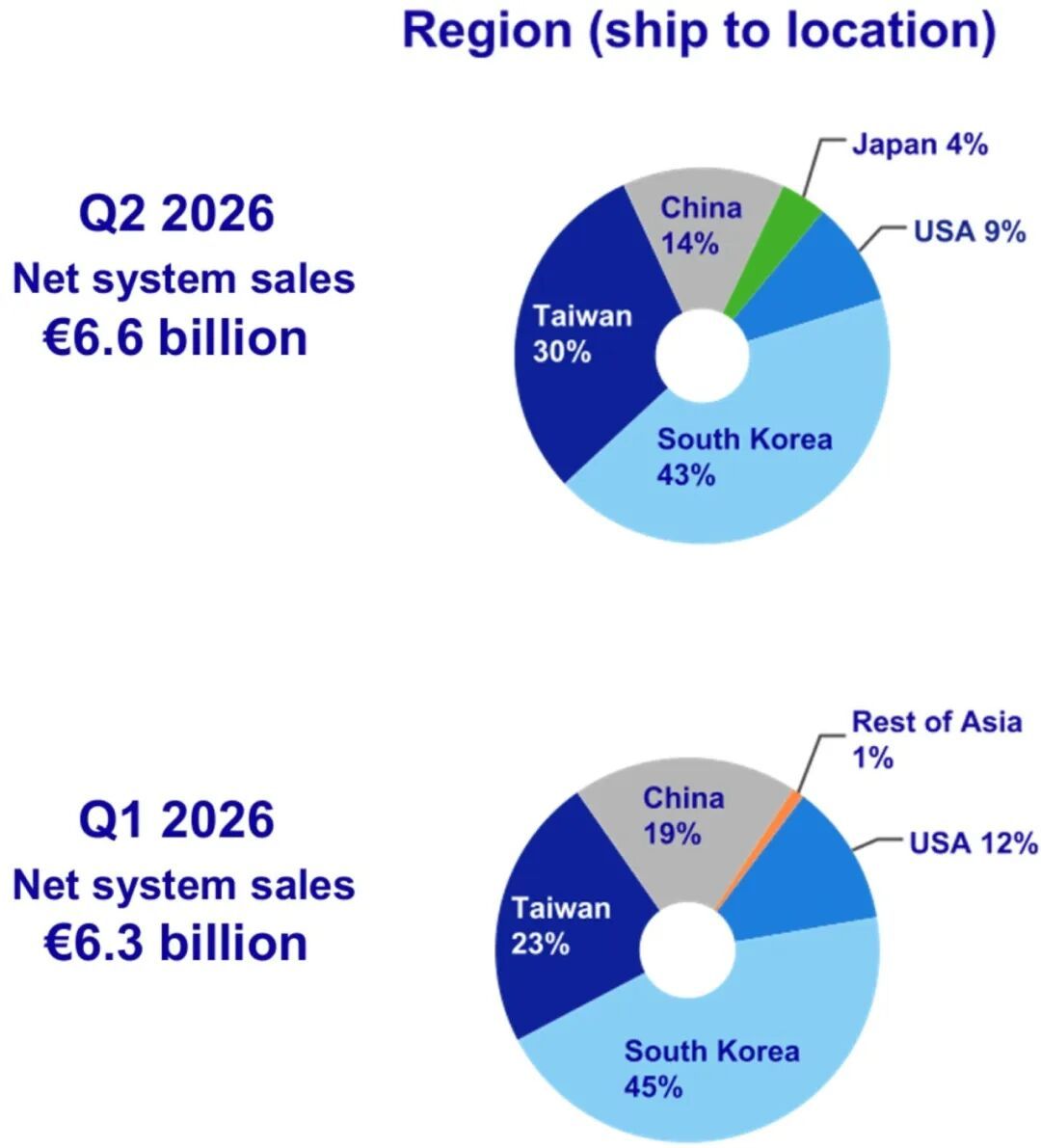

同季,按出货地区划分,中国大陆的光刻机营收贡献为约9亿欧元(约合人民币69.9亿元),占比由上一季度的19%下滑至14%;中国台湾地区贡献了约20亿欧元(约合人民币155.2亿元)的营收,占比为30%,相比上一季度占比提升了7个百分点,仍保持在第二的位置;韩国则贡献了约28亿欧元(约合人民币217.3亿元)的营收,占比为43%,居于第一。

本季度,阿斯麦毛利率为54%,同比提升0.3个百分点,环比提升1个百分点。

现金流方面,阿斯麦持有的现金及现金等价物余额为66.7亿欧元,经营活动现金流为17亿欧元,较去年同期7.5亿欧元、上季度负21.9亿欧元均大幅增长。

该季度,阿斯麦通过现金分红和股票回购合计向股东返还21.2亿欧元。

展望下一季度业绩,达森透露,预计阿斯麦2026年第三季度总营收在110亿至120亿欧元之间,毛利率为55%至57%;存量配套业务营收约29亿欧元。

放眼全年,阿斯麦全年总营收目标上调至430亿到450亿欧元,而450亿欧元这一金额已经超过了阿斯麦此前的于2030年达成440亿至600亿欧元营收目标的下限。该公司明年的毛利率则预计维持在54%至56%的区间内。

02.

存储配套设备收入预增75%

EUV业务全年涨幅可达45%

财报电话会议上谈及逻辑芯片赛道的需求,富凯称,厂商持续扩充3nm产能以支持新一代AI加速器量产,同步扩大4nm、5nm产线,覆盖AI产品配套芯片;2nm工艺加速上量,面向下一代高性能计算与移动终端。

他还说道:“部分客户已启动1.4nm工艺研发,并开始配套设备采购规划。逻辑芯片光刻强度持续提升,推动先进光刻设备需求大涨,预计今年先进逻辑晶圆厂整机销售额同比增速超过25%。”

富凯称,DDR、HBM价格上行,倒逼存储大厂大规模扩建晶圆厂,多家厂商规划多座巨型工厂,新增产能将在未来数年分阶段投产。同时存储厂商向先进制程迭代,光刻工艺强度持续提升,Low NA EUV逐步替代多重曝光DUV,逐渐降低生产成本,该趋势同时也会持续放大阿斯麦增长弹性。

综合来看,他预计今年存储相关整机销售额同比增幅将超75%。

谈及EUV业务,达森称,2026全年Low NA EUV设备出货量约65台,EUV整机销售额同比增长超45%,逻辑、存储双赛道需求同步爆发。

关于非EUV设备,他透露,浸润式DUV全年出货约130台,与2025年交付规模持平;今年阿斯麦已联动供应链伙伴加速产能爬坡,干式DUV设备出货量同比大幅增长。由于先进制程对工艺控制精度要求提升,光学检测、量测设备在全行业客户中渗透率快速提升。

他说道:“综合判断,全年非EUV整机销售额同比增长约25%。”

谈及EUV光刻机的出货产品,达森称,阿斯麦明年出货的设备型号将是E型和F型,E型将占绝大多数,而今年出货的产品则是D型和E型的组合。他预计D型产品库存今年内就会耗尽,或者几乎耗尽,同时今年该产品将全部交付完毕。

他补充,E型和F型的产品组合的平均销售价格将高于今年的产品组合,该组合还将带来更高的生产效率,并且具有更优的毛利率结构。同时,折算晶圆加工吞吐能力,E型和F型高性能机型的实际有效产能提升约45%,远高于明年30%的台数增幅。

达森透露,今年下半年浸润式DUV的出货量将显著高于上半年。他还说道:“设备吞吐量提升与平均销售价格之间存在非常强的相关性。”EUV产品定价调整的相关支撑,部分来自于该类设备吞吐量的提升。

富凯补充道:“全新F机型面向2nm、1.4nm下一代先进工艺。F机型交付时间线完美匹配1.4nm工艺研发量产需求;同时E、F机型成像、套刻性能标准统一,可混合搭配用于2nm产线。只要2nm扩产需求持续,F机型同样会作为新增产能备选方案。”

关于未来EUV的扩产,富凯称,2027年和2028年所评估的扩产计划,全部依托现有厂区土地空间完成。过去6至9个月阿斯麦一直在全力挖掘现有产线交付潜力,未来数月也会持续优化。关于2028年Low NA EUV扩产30%对应的110台的产能目标,该公司仅通过盘活现有洁净室空间即可达成。

03.

结语:业绩受益芯片扩产

增长依赖下游景气度

从阿斯麦2026年第二季度财报来看,AI算力芯片与存储产能扩张共同拉动光刻设备需求爆发,存量设备升级业务成为该公司业绩核心增量,EUV、浸润式DUV出货放量推升营收与毛利率,该公司同步上调了全年营收目标。

短期阿斯麦订单与产能储备充足,盈利具备多重支撑。当前,该公司增长依赖全球晶圆厂扩产浪潮,但需求端存在一定周期属性。存储、逻辑芯片价格波动、各地半导体产业扶持与贸易规则变化,都可能影响客户中长期设备采购节奏,阿斯麦后续增长能否持续仍有待观察。

精彩评论