独角兽早知道 iponews

|资讯撬动新资本|

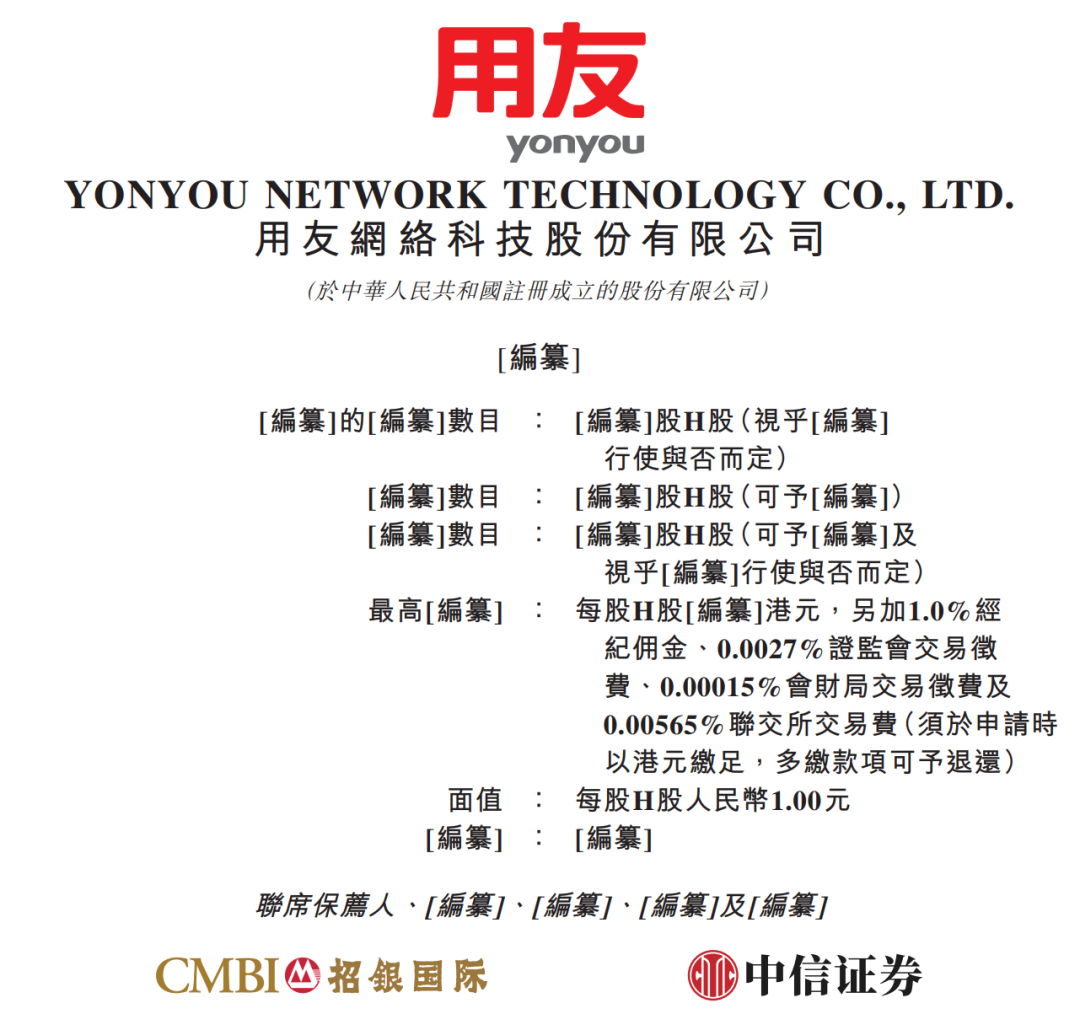

据港交所7月15日披露,用友网络科技股份有限公司向港交所主板提交上市申请,招银国际、中信证券为联席保荐人。

截至7月15日收盘,用友网络(600588.SH)报9.31元/股,市值318.12亿元。

综合 | 招股书 编辑 | Echo

本文仅为信息交流之用,不构成任何交易建议

*公众号后台回复“用友网络”获取完整招股书。

用友网络的故事始于1988年。创始人王文京在中关村创办用友,推出账务软件,帮助中国企业告别手工记账。此后三十年,用友从财务软件向ERP市场全面转型,相继推出用友NC、U8等产品,至2000年代中期已稳居中国ERP市场头把交椅。

2015年,公司从“用友软件”更名为“用友网络”,标志着从传统软件向云服务的战略转型正式启动。2016年,公司开始自云服务产品产生收入。2020年上线YonBIP,构建新一代云产品矩阵。2023年推出企业应用大语言模型YonGPT。2025年推出AI应用套件“用友BIP企业AI”,将AI能力嵌入企业业务流程和管理场景。

如今,用友网络已成长为一家领先的企业软件与智能服务提供商,致力于以AI、大数据、云计算为核心技术的企业数智化软件与智能服务的研发创新与交付。

根据弗若斯特沙利文数据,以2025年收入计,用友网络是中国企业软件及服务市场最大的市场参与者,市场占有率达3.8%。按2025年海外收入计,公司亦为中国最大的境内企业软件公司。

公司的核心产品矩阵涵盖云服务及软件产品。云服务主要包括用友BIP系列产品、U9 cloud、畅捷通等。用友BIP是公司云服务的核心平台,分为面向大型企业的YonBIP和面向中型企业的YonSuite两大产品线。该平台有效解决了传统企业软件的“应用孤岛”、数据割裂等难题。

在AI方面,公司推出了“用友BIP企业AI”,整合国产企业软件与大语言模型,提供统一AI底座、AI驱动的企业业务及AI智能体三大能力。公司持续聚焦汽车、政务、金融等关键行业垂直领域。

财务数据方面,2023年至2025年,公司收入分别为94.43亿元、88.17亿元和88.62亿元。营收从2023年的高点持续回落,2025年同比微增0.32%,增长动力明显不足。

更值得关注的是利润端。2023年至2025年,公司年内亏损分别为9.33亿元、20.7亿元和13.51亿元。叠加2026年一季度7.44亿元的亏损,两年半累计亏损已超过40亿元。

亏损的核心原因,是商业模式切换带来的结构性成本压力。传统软件销售是一次性确认大额收入,而云服务采用订阅制,收入需要在服务期内分期确认。转型期间,公司既面临传统软件收入的持续萎缩,2025年产品许可收入同比下降19.55%,又需要持续投入巨额研发和销售费用以支撑云业务扩张。2025年,公司研发费用达29.64亿元,占营收比重高达32.3%。

不过,转型的成效也在逐步显现。2025年,云服务收入占总营收比重已达76.9%,其中订阅相关合同负债同比增长24.2%至28.65亿元,云服务年度经常性收入达29.0亿元。经营活动现金流净额从2024年的-2.74亿元转为8.12亿元,同比增长400.4%。净亏损较上年收窄6.72亿元。

进入2026年,公司预计上半年营收36.5亿至37亿元,同比增长1.9%至3.3%;净亏损8亿至9.3亿元,扣非净亏损8.18亿至9.48亿元。亏损中包含了研发投入形成的资本化无形资产摊销约6.5亿元,以及离职补偿金约1.7亿元。

在AI转型方面,2026年上半年公司AI相关合同签约达9.1亿元。公司发布了用友BIP本体智能体、本体大模型YonLOM、企业级Skills构建器,以及企业超级智能体YonClaw与企业级AI coding平台YonCode。

用友网络目前面临多重挑战,公司海外业务虽增速较快,但收入占比仅5.12%,且境外业务毛利率31.13%,远低于境内业务的47.99%;云转型虽已取得阶段性成效,但距离规模化盈利仍有距离。

用友网络以3.8%的市占率位居中国企业软件及服务市场第一,用友BIP已成为国内企业数智化转型的核心平台之一。云服务收入占比已升至76.9%,经营现金流实现由负转正,AI相关合同签约突破9亿元,这些数字勾勒出公司从传统软件向云服务与AI转型的阶段性成果。

在全球企业软件市场面临AI冲击的产业变局中,用友网络能否借助港股融资加速AI战略落地、打开海外增长空间,将是市场持续关注的核心问题。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

【公司回顾】

好文!别忘点“推荐”

精彩评论