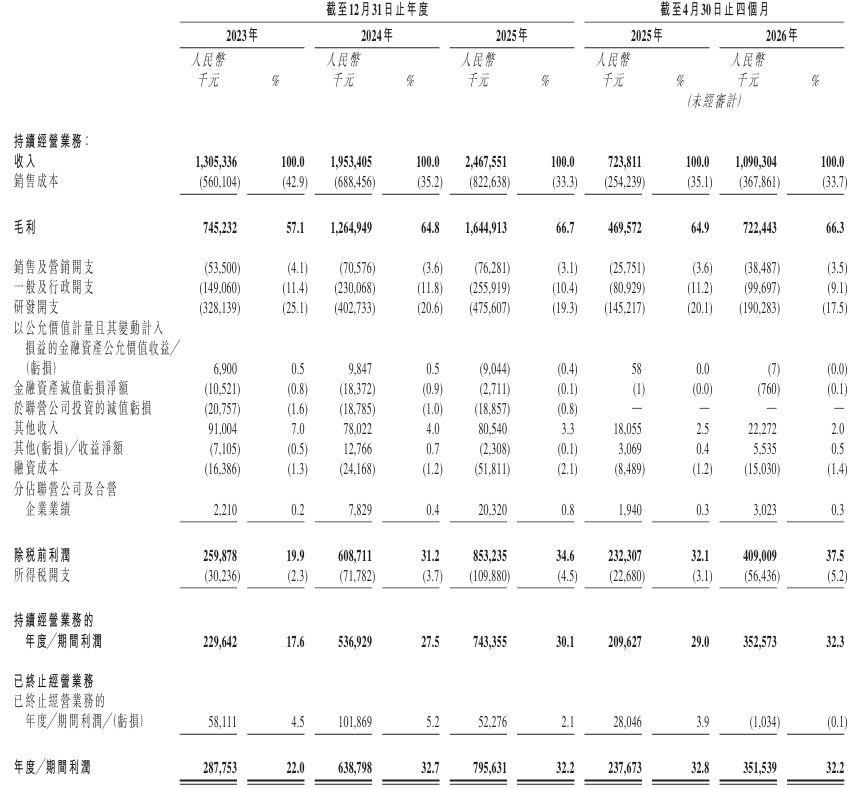

金吾财讯 | 据港交所7月6日披露,鼎龙股份向港交所主板提交上市申请,正式冲刺“A+H”两地上市布局,招商证券国际、中信证券为联席保荐人。从基本面看,鼎龙股份已完成从传统打印耗材企业向半导体平台型材料厂商的战略转型,近三年营收与净利润实现高速增长,深度受益半导体国产替代长期行业红利;但产能利用率分化失衡、客户集中度偏高、大额商誉减值等经营风险同步凸显,成长进程伴随多重不确定性。国产替代需求激增 赛道红利凸显当前全球半导体行业正迎来新一轮扩产热潮,为上游核心材料带来强劲的增量需求,也为国内半导体材料企业创造了绝佳的发展环境。6月29日,三星集团发布官方投资计划,宣布将投资2655万亿韩元(约合11.68万亿元人民币)布局未来产业。其中,2030万亿韩元将投向半导体产业集群建设,重点投资HBM等先进存储和封装技术,提升AI芯片制造能力。同日,SK集团也宣布将推进总规模1100万亿韩元(约合4.84万亿元人民币)的半导体投资计划。山西证券研报指出,全球高端存储产能将进入持续性大规模扩张阶段,前驱体、光刻胶、湿电子化学品等存储芯片制造刚需上游材料需求有望迎来大幅增长,具备自主核心技术的国内材料企业将迎来确定性发展机遇。与此同时,长期以来我国半导体晶圆制造核心耗材高度依赖海外进口,行业供给格局高度集中,国产替代空间十分广阔。其中,CMP抛光垫作为晶圆平坦化制程中不可或缺的关键材料,具备极高的技术壁垒,全球市场长期被少数企业垄断。根据QYResearch头部企业研究中心调研,全球范围内CMP抛光垫生产商主要包括DuPont、Entegris、HubeiDinglong、Fujibo、SK enpulse等。2024年,全球前五大厂商占有大约93.0%的市场份额。光刻胶赛道的海外垄断态势更为严峻,目前核心厂商主要是日本、美国和韩国生产商,核心厂商包括东京应化TOK、JSR、信越化学Shin-Etsu、Qnity、富士胶片Fujifilm、住友化学和韩国东进世美肯等。2024年前六大半导体光刻胶生产商占有全球大约84.6%的市场份额。高端光刻胶领域,根据中国电子材料行业协会数据,当前我国g/i线光刻胶国产化率约20%-25%,仍处于较低水平,KrF光刻胶国产化率约3%,ArF光刻胶国产化率不足1%。相比东京应化、JSR、信越化学和富士电子材料四家企业拿下了全球超过90%的市场份额,可以说是"近乎完全垄断"。地缘贸易壁垒的升级,进一步倒逼国内半导体供应链加速自主可控进程。2026年6月下旬,一则“日本四大光刻胶巨头同步断供中国”席卷全网,日本东京应化、JSR、信越化学、富士电子材料四家光刻胶巨头同时释放信号,停止接收高端光刻胶新订单,中端产品供应量大幅缩减约六成,部分技术人员也从海外项目中撤回。有媒体引述海关数据称,2026年一季度中国从日本进口光刻胶仅约111吨,而上一年同期是2200吨,降幅达95%,几乎等同于供应链断崖式收缩。在此行业大背景下,依托行业国产替代的时代红利与长期自主研发积淀,鼎龙股份成长为国内稀缺的半导体全流程耗材平台型企业,业务全面覆盖CMP抛光材料、显示功能材料、高端晶圆光刻胶三大核心国产替代赛道,在本土市场占据稳固的细分龙头地位。弗若斯特沙利文统计数据显示,按2025年的收入计,公司是中国第一大CMP抛光垫国产提供商,市场份额为38.5%,亦是中国第三大CMP材料提供商,市场份额为16.8%,以及中国第一大OLED涂布型功能材料提供商,市场份额为38.5%。业绩连续高增 盈利质量持续优化招股书披露的合并口径财务数据清晰展现公司成长动能,2023年至2025年持续经营业务收入由2023年的13.05亿元增至24.68亿元,增幅达到89.04%。2026年首4月持续经营业务收入同比增长50.63%至10.9亿元。

CMP解决方案构成业绩基本盘,该业务的收入由2023年的4.95亿元增至2025年的13.85亿元。2026年首4月该项收入同比增加63.8%至6.14亿元。

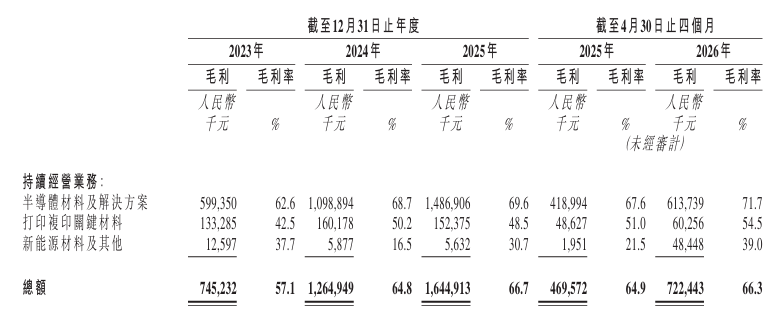

利润端弹性更强,2023年至2025年利润分别为2.88亿元、6.39亿元以及7.96亿元。2026年首4月同比增长47.91%至3.52亿元。综合毛利率从2023年57.1%稳步上行至2025年66.7%。2026年前四月整体维持66.3%高位,其中半导体材料及解决方案毛利率更是突破70%。

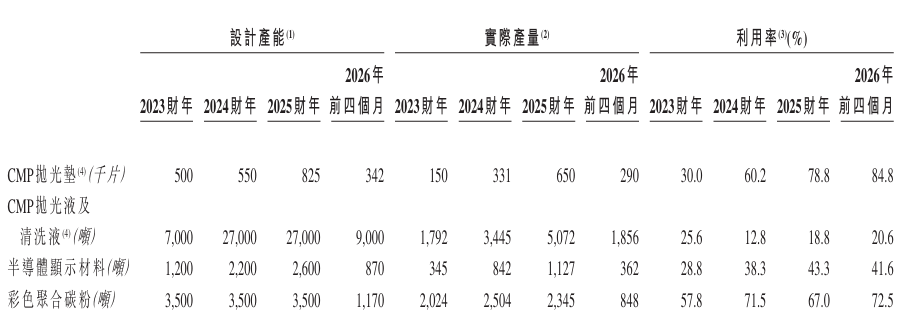

光刻胶成果方面,6月12日,公司发布关于公司高端晶圆光刻胶产品取得日常经营重要订单进展的自愿性公告。公司年产300吨KrF/ArF高端晶圆光刻胶产线已向两家头部晶圆厂客户交付数百加仑浸没式ArF及KrF光刻胶,并在客户量产产线顺利应用。两家客户近期合计新增订单近1,000加仑。多重隐忧显现 扩产、客户、商誉三重压力亟待消化鼎龙股份持续推进规模化产能建设与品类扩产计划,但各产品线产能利用率呈现显著失衡,大量新建产能闲置导致规模效应无法释放,直接压制盈利水平上行空间。招股书披露数据显示,截至2023年、2024年及2025年12月31日止年度以及截至2026年4月30日止四个月,CMP抛光液及清洗液的设计产能达到2.7万吨,然而对应期内的产能利用率分别为25.6%、12.8%、18.8%及20.6%,而同年/期公司的半导体显示材料的产能利用率则分别为28.8%、38.3%、43.3%及41.6%,产能利用不足可能影响研发成本回收。

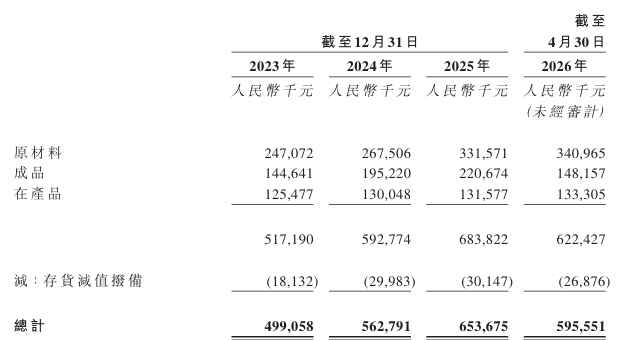

另一边,产能持续投放同步推高存货规模,减值计提风险持续累积。由于产量扩大及销量增长导致原材料及成品需求增加,公司存货由2023年的4.99亿元增至2024年的5.63亿元,并进一步增加至2025年的6.54亿元。截至2026年4月30日,存货减少至5.96亿元,但原因主要由于处置了珠海名图及绩迅科技的部分股权,而非减少采购。另一边,为配合业务扩张及新产品线投产,存货周转天数于2025年升至184天。通常而言,半导体光刻胶、抛光材料均存在严格保质期限,若下游晶圆厂订单转化进度不及预期,存量存货将计提大额跌价准备,直接侵蚀当期净利润。

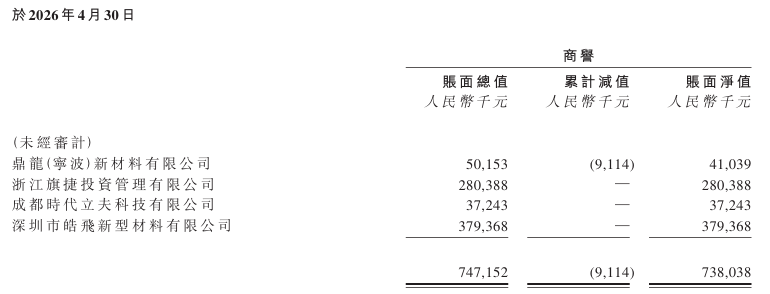

公司采用直销模式,而于2023年至2025年,公司前五大客户收入分别为5.55亿元、10.42亿元以及13.16亿元,分别占相应年度总收入的42.5%、53.4%、53.5%,客户集中度相对较高。虽说公司强调与前五大客户平均合作时长已超过7年,合作关系稳固,但若任意主要客户大幅减少采购量、延迟订单、撤销其资质或终止相应业务关系,公司的收入和盈利能力可能大幅下降。为进一步发掘第二增长曲线,公司收购皓飞新材布局新能源材料,拟依托皓飞新材在锂电池行业的渠道优势,加快布局新型导电剂、电极及隔膜粘结剂、固态电解质及新型界面材料等高端锂电辅材领域。不过,此次收购形成7.38亿元商誉,该笔商誉规模占公司2025年全年净利润7.96亿元的92.7%,减值风险高度集中。锂电行业供需格局持续宽松,动力电池厂商持续压缩上游材料采购预算,若皓飞新材新能源材料业务业绩未达收购时承诺目标,公司需计提大额商誉减值,单次减值即可吞噬全年半数以上净利润。

结语鼎龙股份凭借多品类材料平台优势、连续高增的业绩基本面,叠加全球存储产能扩张、光刻胶与CMP耗材国产替代加速等多重行业红利,具备充足的成长叙事。但高速成长的背后,公司仍需同步消化产能利用率失衡、客户集中、大额商誉减值等多重内生经营问题。与此同时,全球半导体行业具备强周期属性,近期芯片板块持续回调、材料板块同步走弱,市场风险偏好降温,也将阶段性影响公司估值与市场情绪。未来,鼎龙股份能否持续兑现成长红利,核心取决于其能否有效消化风险,依托技术迭代持续巩固国产替代领先优势,实现高质量、可持续的规模化增长。

精彩评论