卓创资讯玉米市场分析师张文萍

【导语】二季度随着贸易环节陆续售粮,市场粮源供应偏宽松,玉米价格承压下跌。三季度贸易环节库存多于去年同期,贸易商出货积极性逐步提升,叠加新季玉米逐步补充市场,但下游需求提升空间有限,预计玉米市场供需格局较往年三季度或略显宽松,预计市场价格重心或下移。

二季度全国玉米均价持续下跌

二季度全国玉米均价持续下跌,截至6月30日,均价跌至2295.73元/吨,较3月31日累计下跌35.54元/吨,累计跌幅1.52%。贸易环节陆续适量售粮,下游刚需采购为主,同时托市小麦拍卖、新季小麦上市、进口玉米及定向稻谷拍卖,玉米市场供需关系相对宽松,价格缺乏利好支撑,价格持续下跌。

玉米有效供应相对宽松

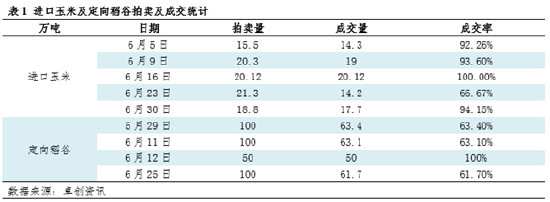

据卓创资讯监测数据显示,截至3月底,华北地区平均售粮进度为78%,东北地区平均售粮进度为85%,基层余粮少,市场粮源供应主体转换为贸易商。3月下旬开始,随着玉米价格逐步下跌,部分贸易商出货积极性提升,尽管基层农户售粮进度放缓,但贸易环节售粮积极性提升,市场粮源供应仍显宽松。托市小麦拍卖持续进行,截至4月29日,累计成交616万吨;5月湖北及华北南部出现芽麦,同时新季小麦整体品质欠佳,饲料小麦供应体量增加;定向稻谷于5月29日开始拍卖,进口玉米于6月5日重启拍卖。受此影响,饲料企业能量原料选择多元化,玉米使用量及采购量均有不同程度的减少。

据卓创资讯监测数据显示,截至6月底,贸易环节理论库存在4750万吨左右,同比增幅23%。随着价格持续下跌,同时玉米存储难度增加,贸易环节出货积极性将提升,玉米有效供应或仍显宽松。尽管三季度陈粮供应继续减少,但陈粮库存多于去年同期,同时7月中旬末,南方春玉米陆续上市,8月份开始西北及华北地区新季玉米将逐步供应市场。综合来看,三季度玉米供应较去年同期或显宽松。

下游需求难有提升

二季度饲用玉米月度消费量逐步减少,尽管饲料产量及需求仍维持在相对高位,但随着饲料生产中其他能量原料的替代优势提升,饲料企业对玉米的使用量逐步减少,饲料生产中玉米的占比由3月份的42.9%降至38%以下。受此影响,饲用玉米需求减弱,预计二季度饲用玉米需求环比或降9.81%,同比或降0.2%。二季度深加工玉米月度消费量逐步减少,消费总量在1991万吨左右,环比增加2.99%,同比增加9.39%。尽管深加工盈利水平欠佳,但随着部分企业产能提升,下游多数产品二季度产量高于一季度,因此对于玉米消耗量有所增加。综合来看,随着下游企业玉米需求减弱,玉米价格利好支撑不足,价格弱势运行。

根据历史数据来看,三季度饲料产量较二季度通常增6%-9%,但饲料生产中玉米占比多降2-10个百分点。当前生猪养殖依旧亏损,生猪存栏仍有下降预期;蛋鸡存栏整体仍处于去产能的周期中,同时鉴于替代品较多,因此预计2026年三季度饲料需求增量或相对有限。深加工方面,受玉米成本及下游产区需求影响,三季度历来是加工淡季,玉米加工量多会下降3%-6%。综合来看,三季度玉米需求或仍略偏弱。

玉米供需格局或略显宽松 玉米价格重心或下移

因贸易环节库存多于去年同期,同时叠加后期新季玉米逐步补充市场,玉米有效供应或略显宽松。在下游部分畜禽品种养殖盈利欠佳、存栏存下降预期及替代品供应相对宽松的影响下,饲用需求提升空间或有限;深加工玉米需求或减少。综合来看,玉米市场供需格局较往年三季度或略显宽松,预计市场价格重心或下移。但下游企业库存低,存刚需补库需求,同时新季产情的变动或阶段性影响业者心态,玉米价格或阶段性反弹。预计7-9月份玉米均价或分别为2275元/吨、2265元/吨、2285元/吨,价格或在2260-2295元/吨之间调整。

责任编辑:李铁民

精彩评论