今日紫金矿业(601899)涨6.21%,收盘报29.06元。

2026年4月27日,太平洋研究员梁必果,刘强发布了对紫金矿业的研报《金铜持续成长,锂业开始放量》,该研报对紫金矿业给出“买入”评级。研报中预计2026-2028年公司归母净利润分别为801/1012/1275亿元(前值681/846/1107亿元)。我们认为公司作为全球矿业龙头企业,全球化布局能力突出、成长确定性强、成本管控能力优异,公司金、银、铜、锂产量持续提升,公司有望充分受益于行业高景气度,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为81.41%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为安信证券的王建润。

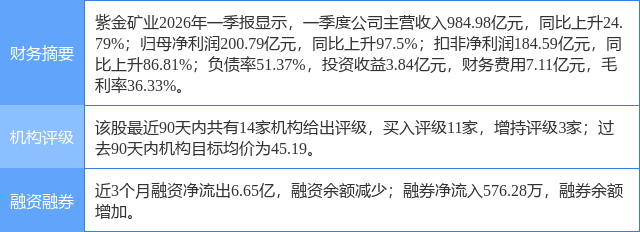

紫金矿业(601899)个股概况:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

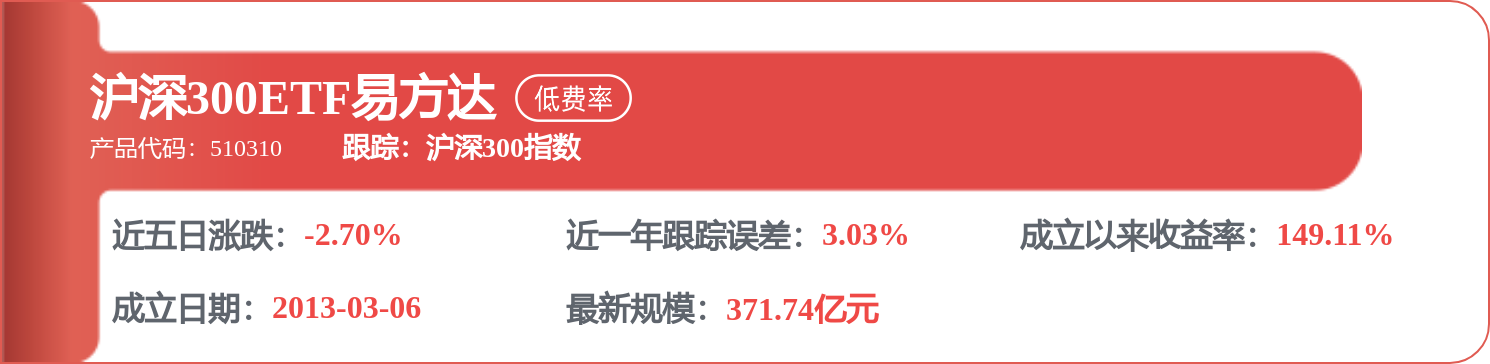

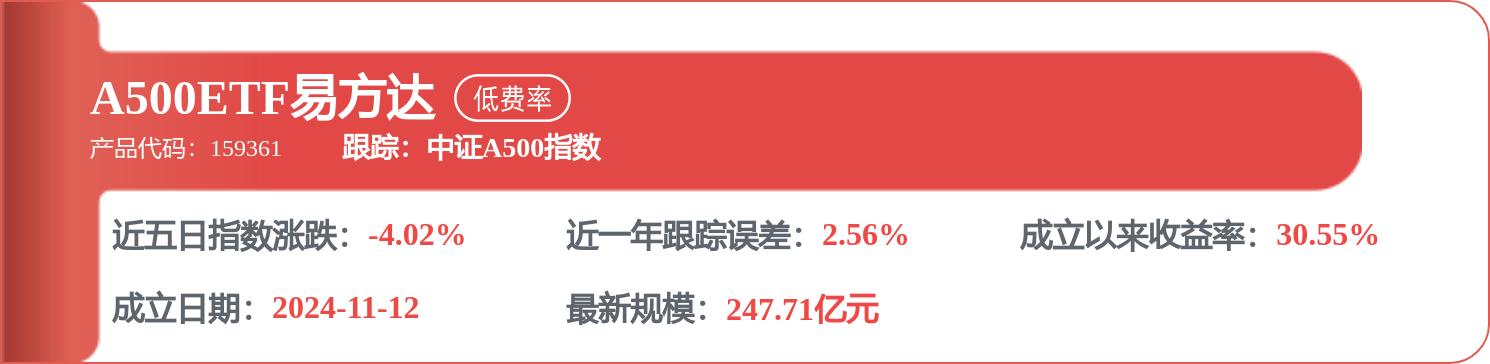

相关 ETF

精彩评论