证券之星消息,特变电工(600089)07月07日在投资者关系平台上答复投资者关心的问题。

投资者提问:除开在建未投产项目,当前制约公司业绩弹性就是新特的经营情况及煤炭产能核增进度。新特近些年持续的调优主业仍未见成果。多晶硅产销量及库存双低,经营占比显著降低;核心电力设备增收不增利,仅靠高毛利的电站撑着,导致新特依旧无法扭亏,贵司作为控股股东难辞其咎。煤炭核增产能公司申请规模高达9000万吨,公司煤制气项目年消耗量才580万吨,该申请是否能实现全额批复对公司的经营有重大影响,请问公司对此有怎样的预期?

特变电工回复:您好,截至目前公司煤炭核增产能7400万吨/年,基本实现满产满销。国家统筹推进各行业包括煤炭行业的“反内卷”工作,控增量,查存量。未来,随着出疆铁路外送运力提升,新疆煤炭外运量将进一步提升;新疆正积极推进煤炭资源就地转化,煤制气、煤制油等煤化工项目的建设将有效拉动本地煤炭转化;同时国家规划新建多条特高压线路,推进西电东送进程,实现煤炭就地转化。

本文数据来源于上海证券交易所e互动,仅供参考不构成投资建议。

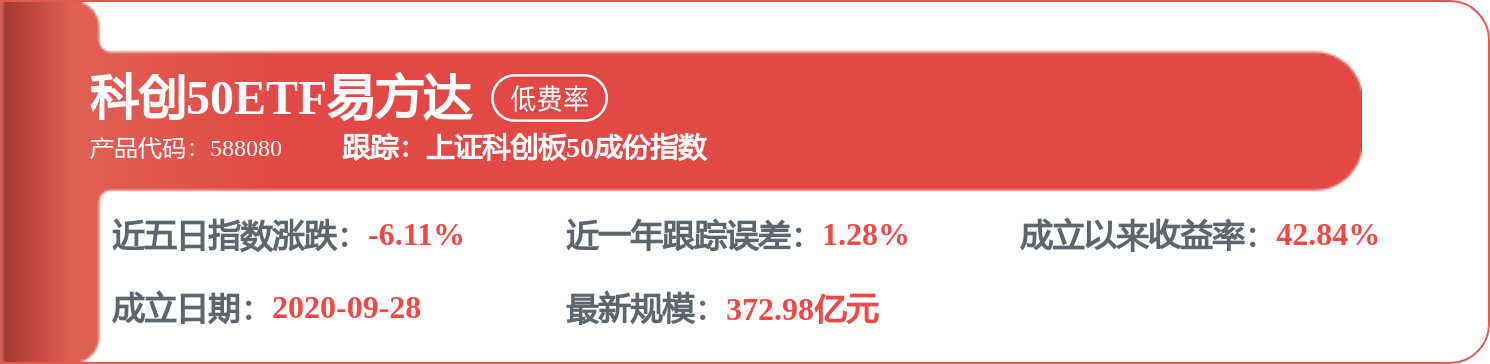

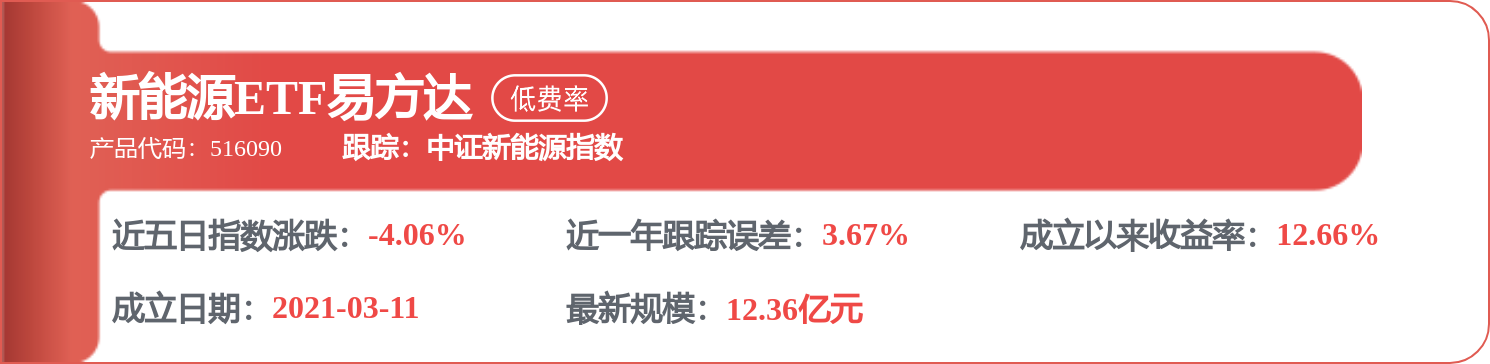

相关 ETF

责任编辑:陈思雨

精彩评论