独角兽早知道 iponews

|资讯撬动新资本|

据港交所7月2日披露,礼鼎半导体科技(深圳)股份有限公司向港交所主板提交上市申请,中信证券为独家保荐人,摩根士丹利为整体协调人。

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

*公众号后台回复“礼鼎半导体”获取完整招股书。

礼鼎半导体成立于2019年8月,为全球PCB龙头臻鼎科技集团(4958.TW)布局高阶IC载板业务的重要子公司。公司的历史可追溯至2011年,当时臻鼎集团开始开发及生产IC载板业务。2019年,公司作为臻鼎的间接全资子公司注册成立,以承接及独立承担臻鼎集团的IC载板业务。

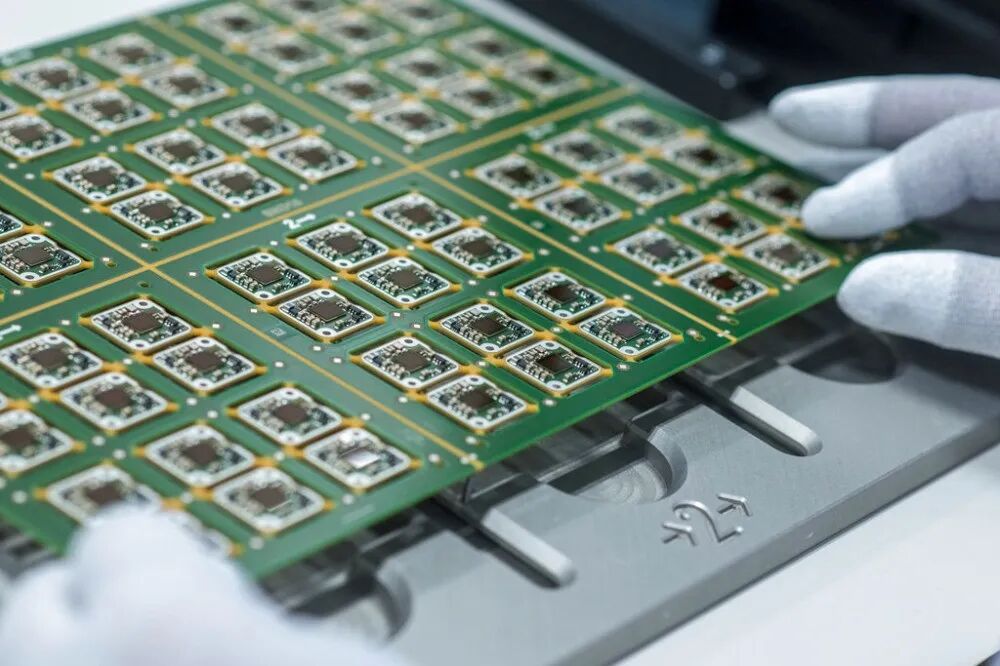

礼鼎半导体是一家以智能制造赋能的IC载板供应商,专注于FCBGA(倒装芯片球栅阵列载板)、FCCSP(倒装芯片晶圆级芯片尺寸封装载板)、WBCSP(晶圆级芯片尺寸封装载板)及模组载板的研发、制造及销售。IC载板是一种用于半导体封装的专业高密度互连平台,作为提供硅芯片与印刷电路板之间电气连接、机械支撑及热管理的关键载体。

公司的IC载板可按应用分为五大领域:智能装置、AI及HPC、存储、汽车及机器人,以及网络通信。AI时代对算力的不断增长的需求正提升IC载板的重要性,IC载板可实现高速信号传输及有效散热,以支持稳定、高性能的芯片运算。

公司策略性地专注于FCBGA载板作为未来的增长动力。FCBGA是技术门槛最高、附加值最强的IC载板品类,主要应用于AI训练与推理数据中心、5G网络设备、自动驾驶等高性能场景。在产能布局方面,2025年深圳园区FCBGA载板满载设计产能达336万片,秦皇岛园区FCCSP、WBCSP及模组载板满载设计产能达241.9万片。

根据弗若斯特沙利文数据,按2025年收入计,礼鼎半导体在中国内地IC载板制造商中排名第三,较2023年的第六名实现显著跃升。在FCBGA及FCCSP两大关键载板品类中,公司于中国内地厂商中均位列第三。在全球按2025年IC载板收入计前20大IC载板供应商中,公司2023年至2025年的收入复合年增长率排名第一。

礼鼎半导体由全球PCB龙头臻鼎科技集团控股。招股书显示,臻鼎透过其子公司(即Monterey Park、华葵、美港、集辉及鹏鼎控股)直接及间接控制公司已发行股本的60.75%。

其中,Monterey Park持股48.79%,鹏鼎控股(002938.SZ)持股11.96%。鹏鼎控股是臻鼎科技集团在A股上市的子公司,亦是全球最大的PCB制造商之一。其余股东包括定恺有限公司(5.65%)、硕沅有限公司(6.85%)、Pai Vista(3.78%)、ASEAME Partners(3.59%)及多家员工持股平台。

臻鼎此前公告称,完成上市程序后,预计仍将通过Monterey Park及其子公司间接持有礼鼎股权并维持控制权,礼鼎仍为合并报表子公司。礼鼎半导体独立上市有助于清晰反映高阶IC载板业务的成长性和价值,以独立资本平台支持其发展。

2023年至2025年,公司营收从11.83亿元增至20.56亿元,再进一步增至28.29亿元。三年复合增长率达54.6%。2026年第一季度,公司营收9.24亿元,同比增长70.9%。

盈利能力的改善更为显著。公司2023年毛亏损5亿元,2024年毛亏损收窄至1.05亿元,2025年实现毛利1亿元,毛利率首度转正至3.5%。2026年第一季度,毛利率进一步升至15.9%。

经营亏损持续收窄:2023年至2025年经营亏损分别为7亿元、3.29亿元及1.49亿元。经调整净亏损从2023年的7.53亿元收窄至2024年的4亿元,再进一步收窄至2025年的3.29亿元;经调整净亏损率从63.7%降至19.7%,再降至11.6%。

EBITDA方面,公司2023年为-1.24亿元,2024年转正至3.72亿元,2025年进一步增至6.28亿元。2026年第一季度EBITDA达2.8亿元,经调整EBITDA为2.86亿元。

2026年第一季度,公司实现期内利润5011万元,期内利润率5.4%,首度实现季度盈利。截至2026年3月31日,公司持有现金及现金等价物4.92亿元。

成本端方面,报告期内成本总额分别为16.87亿元、21.61亿元及27.29亿元。研发费用从1.23亿元增至1.56亿元,保持持续投入。

客户集中度方面,公司前五大客户收入占比由2023年的81.4%降至2025年的76.6%,2026年第一季度进一步降至68.1%。最大单一客户收入占比同期由37.8%降至29.0%。除保留臻鼎集团外,往绩记录期间的五大客户均为独立第三方。客户结构的多元化趋势有助于降低对单一大客户的依赖风险。

公司的客户主要包括OSAT(外包半导体组装与测试服务商)、IC设计及IDM(集成设备制造商)公司。

礼鼎半导体所处的全球IC载板行业正处于结构性扩张阶段。2021年至2025年,全球IC载板市场规模由144亿美元增加至149亿美元,复合年增长率约为0.9%。受AI算力需求激增、服务器市场持续复苏及先进封装渗透率不断提高所推动,全球IC载板市场规模预期将于2030年进一步增加至303亿美元,2025年至2030年预计复合年增长率为15.3%。

其中技术门槛最高、附加值最强的FCBGA载板增速更为显著,同期复合年增长率达19.7%。按下游来看,2021年至2025年,AI及HPC领域所用IC载板市场规模由24亿美元增长至45亿美元,增速最为显著。预计2025年至2030年,该市场规模将进一步增长至121亿美元。

受全球需求扩张带动,中国内地IC载板制造商持续扩充产能。按生产地区计,2021年至2025年中国内地IC载板市场规模由27亿美元增长至39亿美元,期间年复合增长率约为9.5%,预计2025年至2030年市场规模将进一步增长至91亿美元,年复合增长率预计达到18.6%,增速领先全球。

本次IPO募集资金将主要用于扩充FCBGA载板产能,具体包括新建生产厂房、实施机电工程建设及购置先进制造设备。在AI算力需求持续爆发的产业背景下,FCBGA载板作为AI训练与推理数据中心、5G网络设备、自动驾驶等高性能场景的核心元器件,市场需求有望持续增长。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

【公司回顾】

好文!别忘点“推荐”

精彩评论