卓创资讯分析师 于慧

[导语]沙特阿美公司7月CP公布,丙、丁烷均较6月下调。丙烷为580美元/吨,较上月下调180美元/吨,丁烷为600美元/吨,较上月下调220美元/吨。丙烷折合到岸成本预估在4798元/吨左右,丁烷折合到岸成本预估在4948元/吨左右。卓创资讯评估月均贴水为60美元/吨

沙特阿美公司7月CP公布,丙、丁烷均较6月下调。丙烷为580美元/吨,较上月下调180美元/吨,丁烷为600美元/吨,较上月下调220美元/吨。丙烷折合到岸成本预估在4798元/吨左右,丁烷折合到岸成本预估在4948元/吨左右。卓创资讯评估月均贴水为60美元/吨。

7月丙烷CP价格大幅下挫,创下2020年4月以来单月最大跌幅。核心驱动为中东地缘紧张局势缓解,霍尔木兹海峡航运恢复通畅,市场预期区域货源将恢复常态化外流,前期地缘溢价彻底消退,供应宽松预期主导行情CP价格承压下行态势明确。交易层面来看,本次CP现货定价与纸货价格基本贴合,符合行业普遍预期,但和前期高位报价形成明显落差。行情由高位快速回落阶段,市场整体定价心态偏谨慎迷茫,中东货源采用DES计价的成交占比显著提升,侧面体现业者对后续CP走势判断分歧加剧。与此同时,以CP为基准结算的现货成交贴水差异明显,区间跨度从个美元至60美元/吨,价差波动幅度较大。

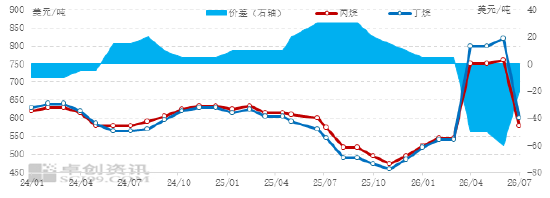

图1 沙特CP走势图

数据来源:卓创资讯

从国内进口到岸成本与CP预期对比来看,6月成交贴水差异较大,从6月19日还是呈现两极分化趋势,上半月中东局势仍较为紧张,市场延续前期高位贴水交易。但19日后,美伊签署备忘录,霍尔木兹海峡60日内免费通行,叠加叠加美国库存同比大幅攀升约 30%,供应宽松预期升温导致国际现货价格宽幅回落,基准价与贴水同步下调,国际货成交重心下移明显。随着海峡通航利好逐步落地、区域货物外流量增加,市场卖方出货意愿远超买方刚需采购力度,CFR价格跌幅显著大于CP定价跌幅,部分贸易商持仓托底又令CP价格跌幅受限,从而进一步缩窄远东指数与CP价差。

图2 国际LPG价格走势图

数据来源:卓创资讯

后市展望:8月CP预期下调

后市来看,霍尔木兹海峡通航后区域整体货源供给充足,叠加北美液化气供应宽松,全球供给充裕格局将持续压制国际液化气价格。叠加8月进入传统燃气消费淡季,行业呈现供强需弱格局,市场做多信心不足,行情弱势运行态势难以扭转。进口成本下行将进一步传导拖累国内行情,同时国内液化气供应量存在增量预期,多重利空共振下,7月国内液化气价格整体承压下行。

责任编辑:李铁民

精彩评论