点击小程序查看研报原文

核心观点

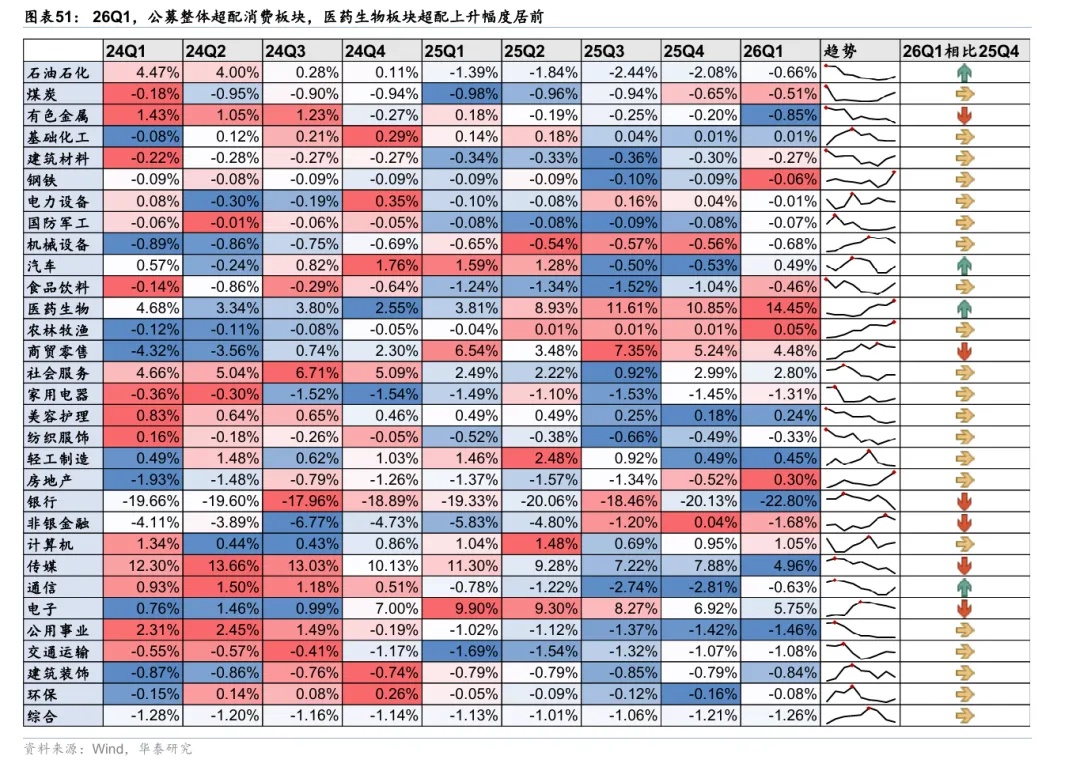

近期A股结构性行情持续深化,资金在景气与产业趋势牵引下高度向科技成长集中,广谱性机会明显收敛。以“9·24”行情启动前为基准,截至6月29日全市场约17.81%个股股价仍低于“9·24”起点,消费板块是本轮回撤的重灾区,市场对风格能否向消费等洼地再平衡的关注度边际回升。从资金角度看,中长线资金(险资、社保)是消费板块的主要增配力量,交易型资金及基金(融资、ETF、公募、私募)对消费总体偏谨慎,其仓位已出清至历史相对较低位置。配置方向上各类资金分歧中有共识,医药(尤其医疗器械)是较为一致的加仓与关注方向,而中长线资金在交易型与公募低配处“逆向布局”,加仓白酒。

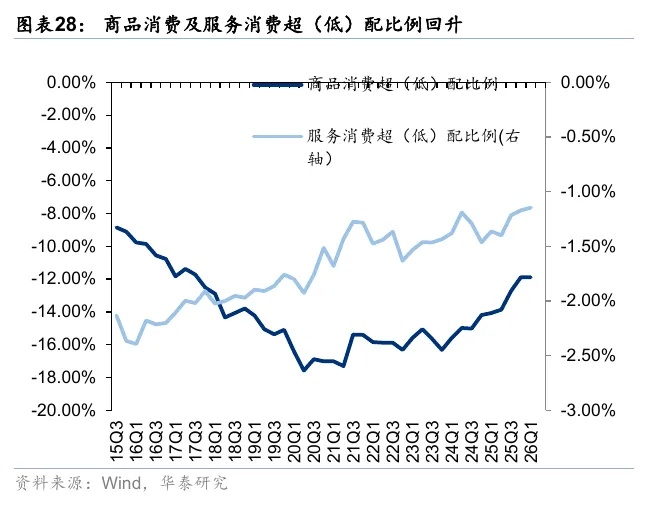

交易型资金对消费仓位偏低,商品消费韧性略高于服务消费

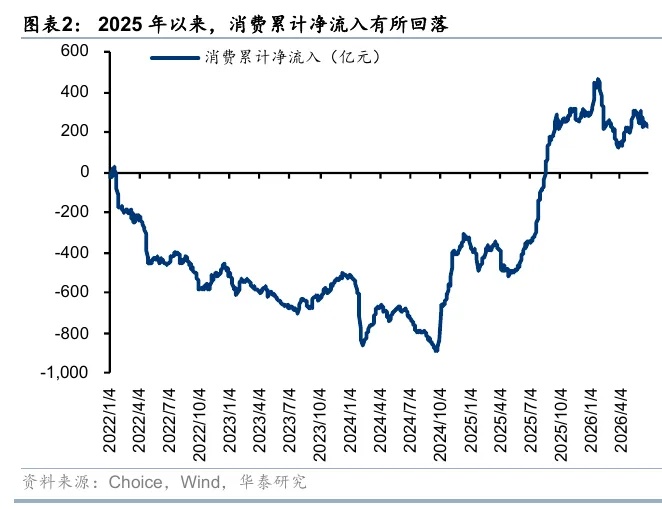

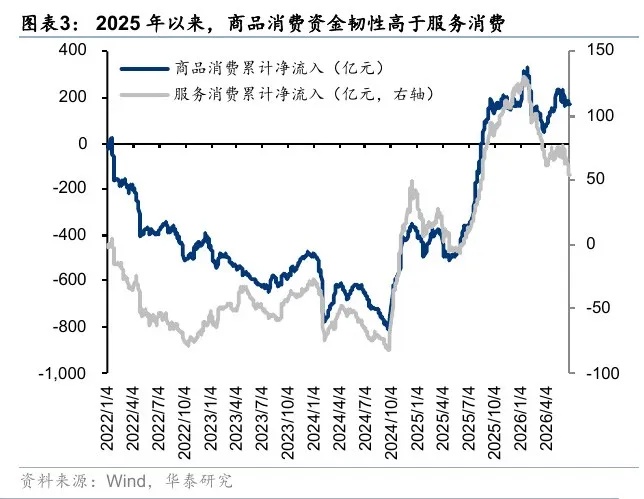

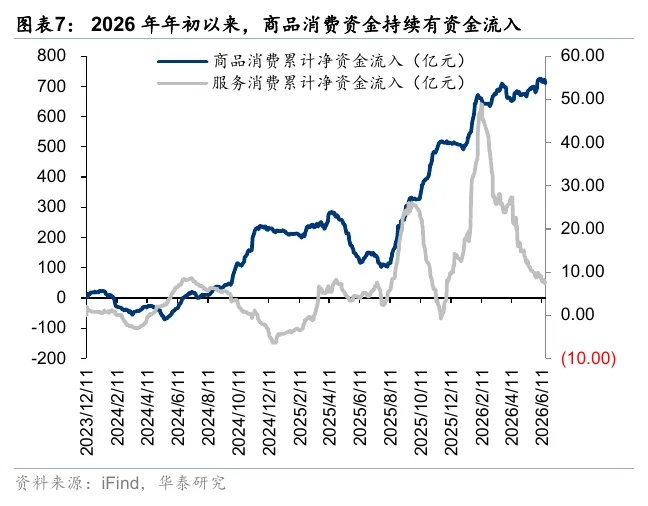

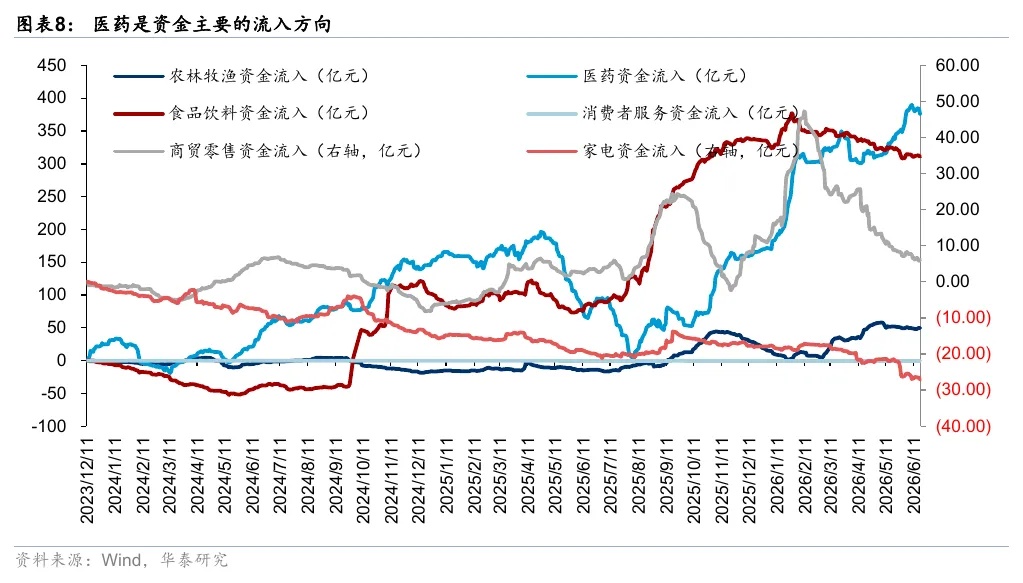

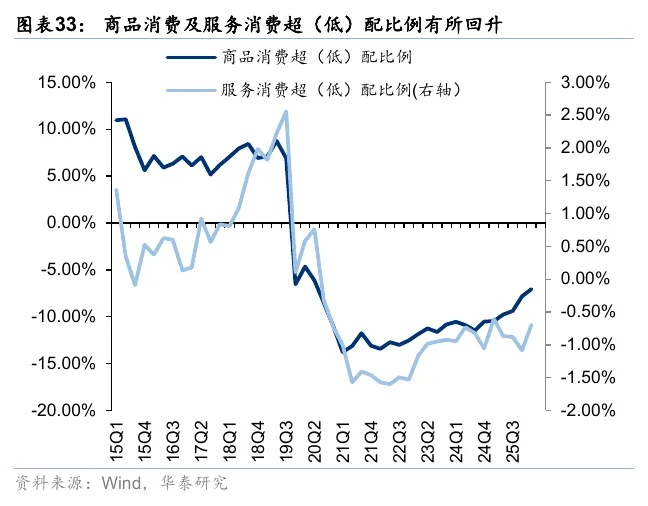

交易型资金对消费的配置力度趋弱:①2025年10月以来,融资资金对消费累计净流出约61亿元,流入进入瓶颈期,其中商品消费韧性稍高于服务消费(分别净流出21亿元、39亿元);方向上净流入医疗器械、白酒、调味发酵品,减仓商贸零售、农林牧渔;②2026年年初以来,ETF对消费行业转向明显净流出,同样表现为商品消费净流入、服务消费净流出,其中医药是资金主要的净流入方向;③私募2026年暂无新发消费产品、指增产品也更倾向于小盘科技股,2025年10月以来对消费调研占比仅20%(服务消费3%、商品消费17%)。弹性资金的缺席或压制了消费板块向上修复的斜率。

基金对消费配置已极致出清、主题基金风格漂移

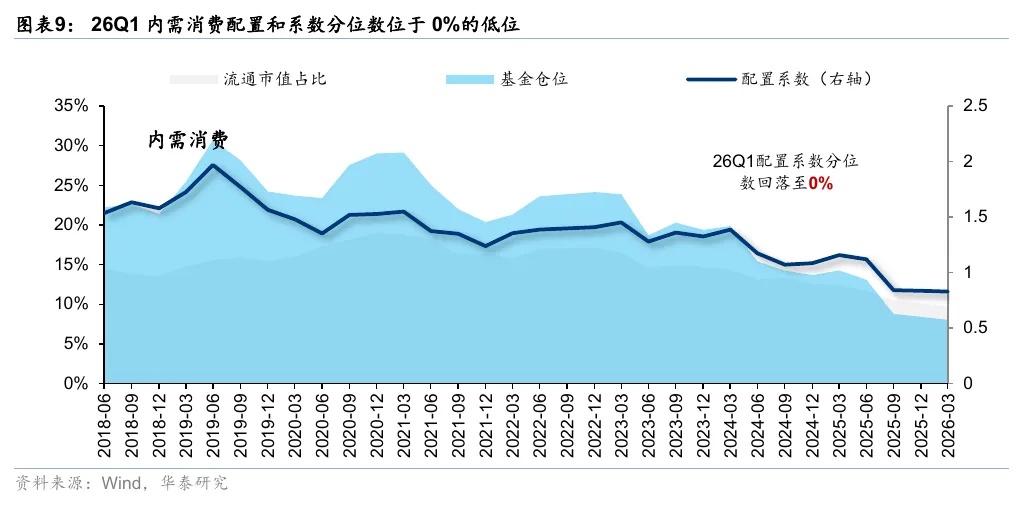

公募对消费的低配程度较深。①26Q1食品饮料配置系数分位数触及0%的历史极值,但观察到服务消费已露出底部加仓迹象。②消费主题基金规模从峰值1.1万亿回落至5150亿元,2025年下半年以来,风格漂移的消费规模明显增加;③消费基金新发持续位于低位。基金对消费配置已降至历史低位,向下的空间与动力或相对有限。

中长线资金对消费关注明显回升

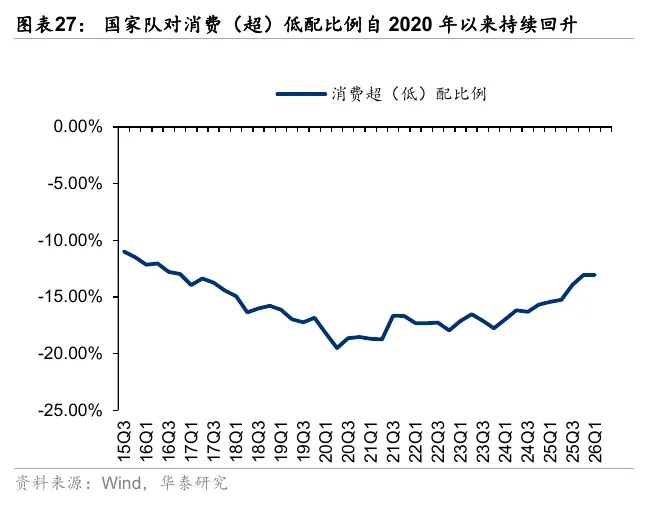

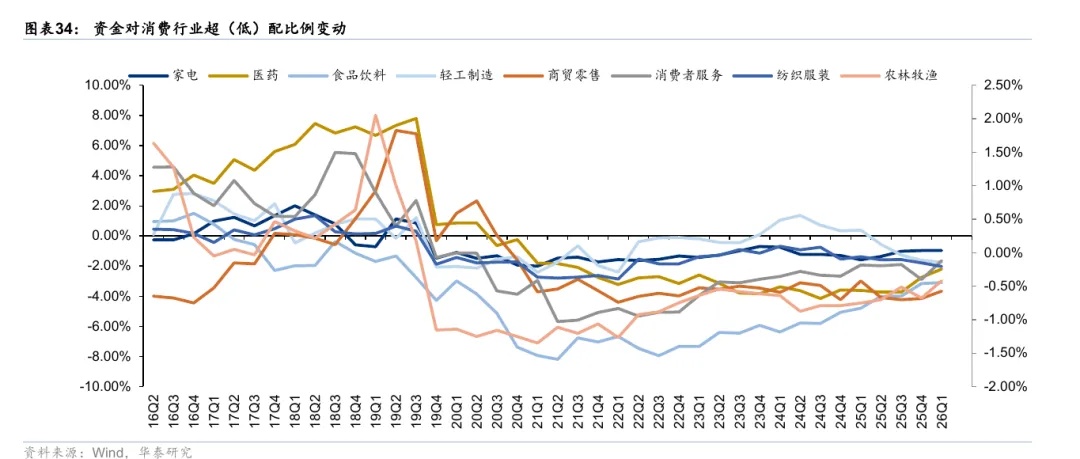

险资、社保是消费的边际买盘。与交易型资金的流出相反,险资自2020年低位以来持续提升消费(超)低配比例,剔除涨跌幅后26Q1主要加仓家电、食品饮料(白酒)、医药;社保同步于2020年回补消费,方向集中于医药(医疗器械)。资金逆势加仓消费或因中长线基金看重性价比、低估值与股息属性,其偏向于左侧买入。此外,国家队资金消费超配比例虽在抬升,但剔除涨跌幅后实际并未增仓,超配上行或更多是被动提升,不宜将国家队视为消费的增量买盘。

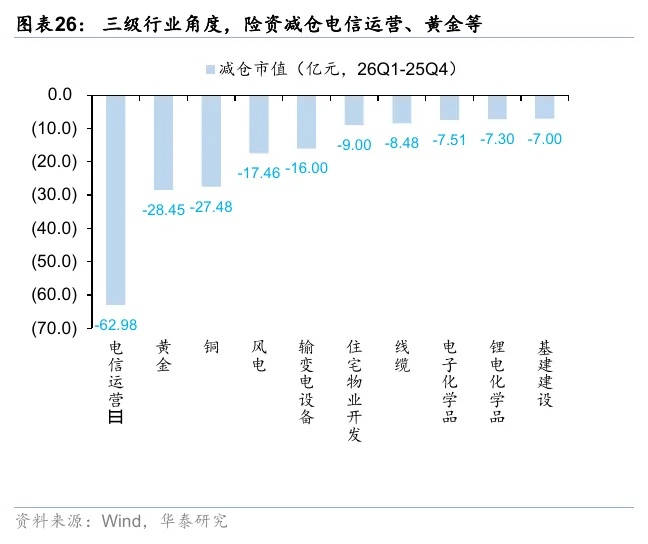

医药是共识方向,白酒呈中长线与交易型资金的“逆向分歧”

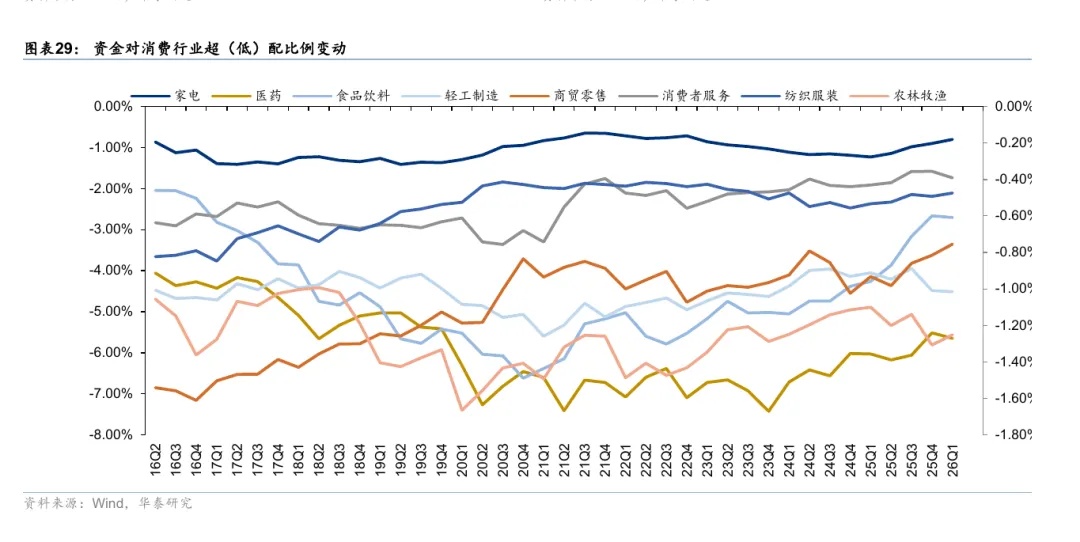

横向对比各类资金,消费内部的配置存在三条共通线索:①商品消费的资金韧性普遍强于服务消费;②医药(医疗器械)是跨资金的共识:融资资金对医疗器械净流入超60亿元,ETF中医药为主要净流入方向,公募对医药生物配置系数分位数回升至17.5%,私募调研以医疗器械、化学制药居前,险资、社保26Q1亦主要加仓医药(医疗器械),资金的增配方向均为医药;③各类资金对白酒分歧较高,险资、融资逆势加仓白酒,而国家队主动减仓白酒、公募食品饮料配置系数分位数已触及0%极值,中长线资金在交易型与公募低配处“逆向布局”。

风险提示:海外地缘风险超预期;海外流动性收紧超预期。

正文

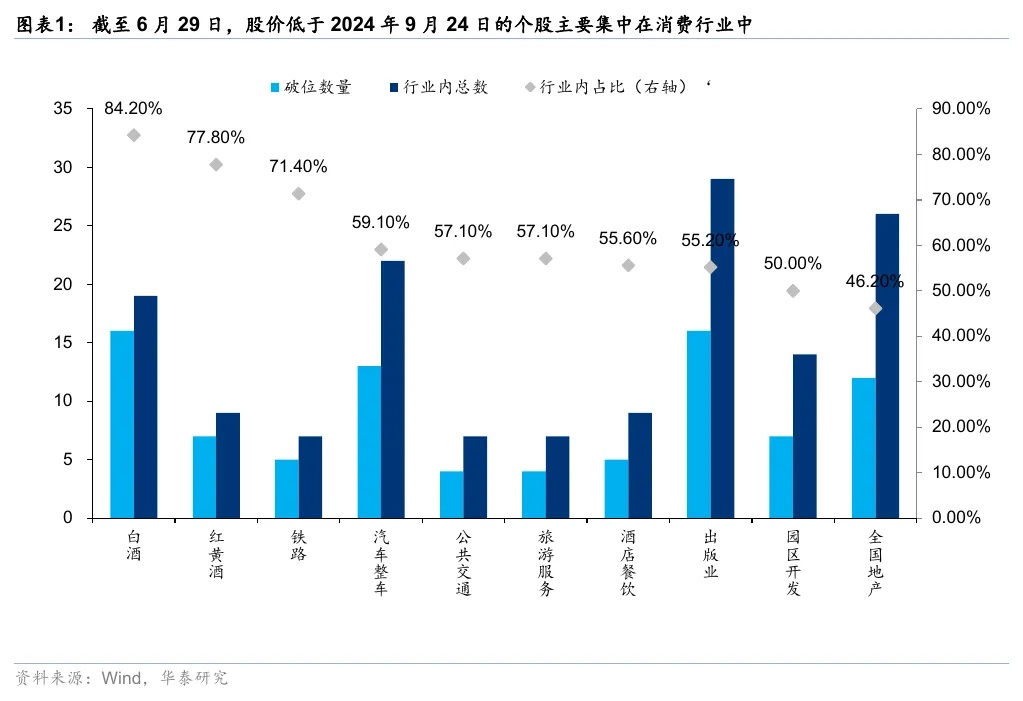

消费资金面:中长线基金为主要加仓资金近期A股结构性行情持续深化,资金在景气与产业趋势的牵引下高度向科技成长集中,而广谱性机会明显收敛。我们以“9·24”行情启动前(2024年9月23日收盘)为基准,截至6月29日,全市场约有17.81%个股股价低于“9·24”。分行业看,消费板块系本轮回撤的“重灾区”。白酒(行业内84.2%个股跌回起点)、红黄酒(77.8%)首当其冲。

站在当前时点,我们认为市场对资金再平衡的关注度正边际回升。近期科技行情波动率明显放大,高位品种的获利了结压力与低位滞涨板块的修复诉求同步上升,市场对于风格是否切换、资金能否向消费及顺周期等“洼地”板块再平衡。本文我们将重点关注消费板块的资金情况。

融资资金:消费资金总量流入进入瓶颈期,商品消费韧性稍高于服务消费

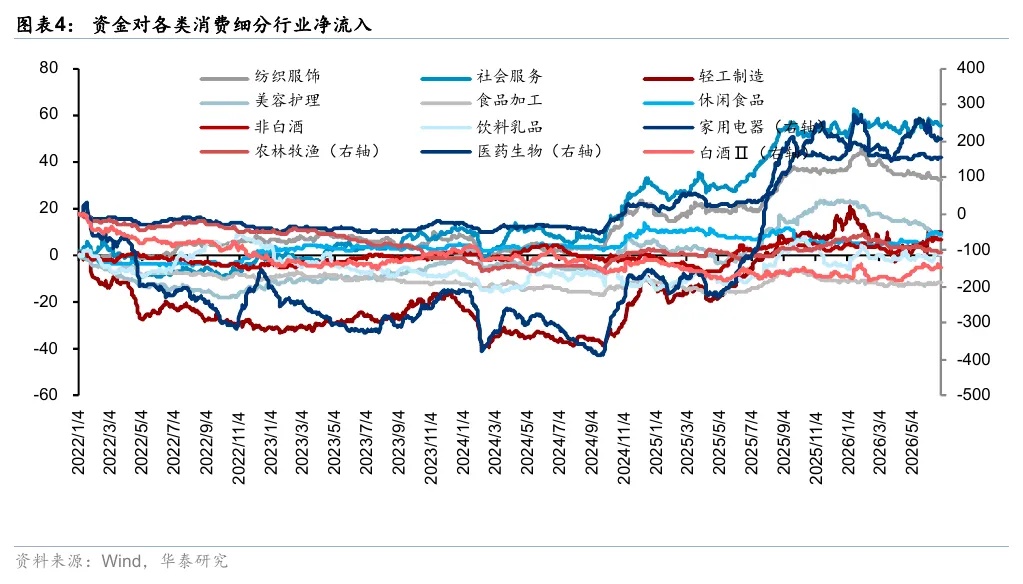

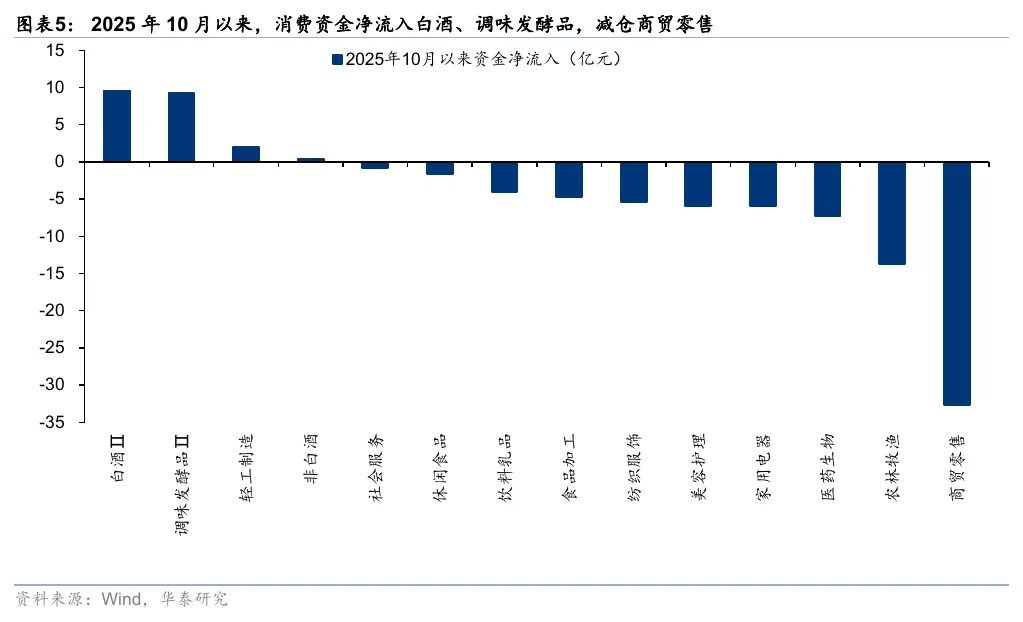

2025年10月以来,融资资金对消费累计净流入进入瓶颈期。2025年10月以来累计净流出消费61亿元,消费中,商品消费的资金韧性高于服务消费,分别净流出21亿元、39亿元。方向上,去年10月以来消费资金净流入白酒、调味发酵品,减仓商贸零售、农林牧渔,资金对医药生物内部分化较大,净流入医疗器械超60亿元。

ETF:医药是资金流入的主要方向

2026年年初以来,ETF中消费行业累计净流入收窄,其中商品消费是主要的净流入方向,高于服务消费,其中医药是资金主要的净流入方向。

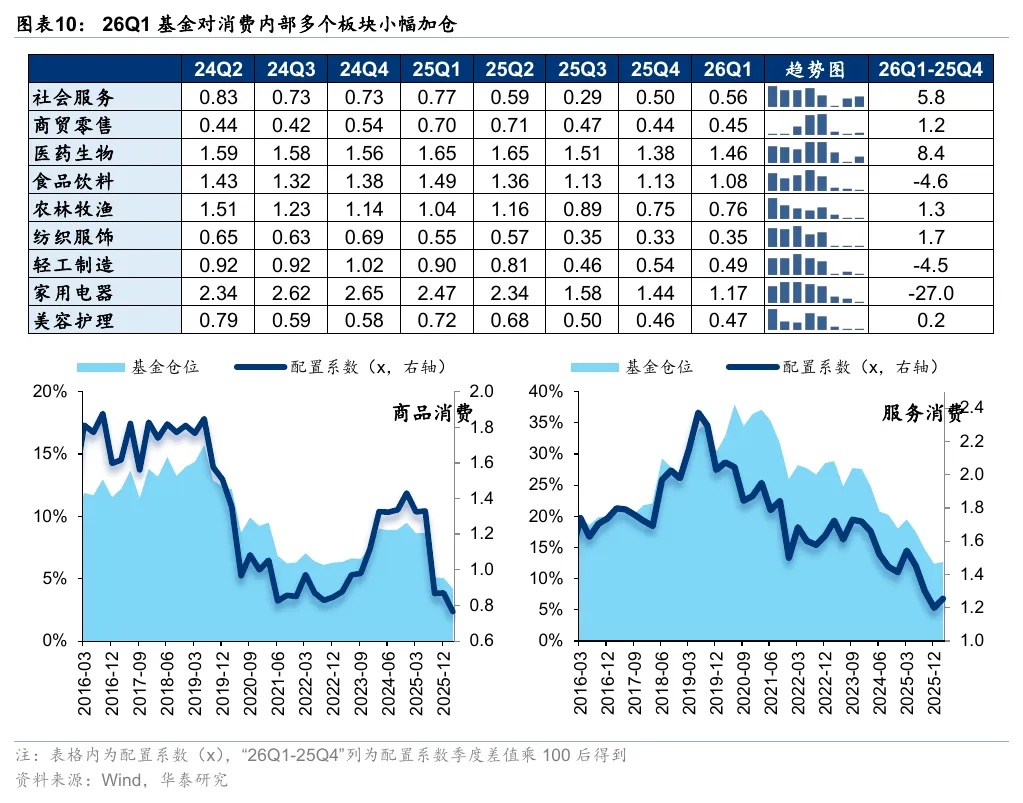

公募基金:消费配置系数分位数回落至低位,消费主题基金出现风格漂移

基金持仓:消费配置系数分位数回落至0%,服务消费出现底部加仓迹象

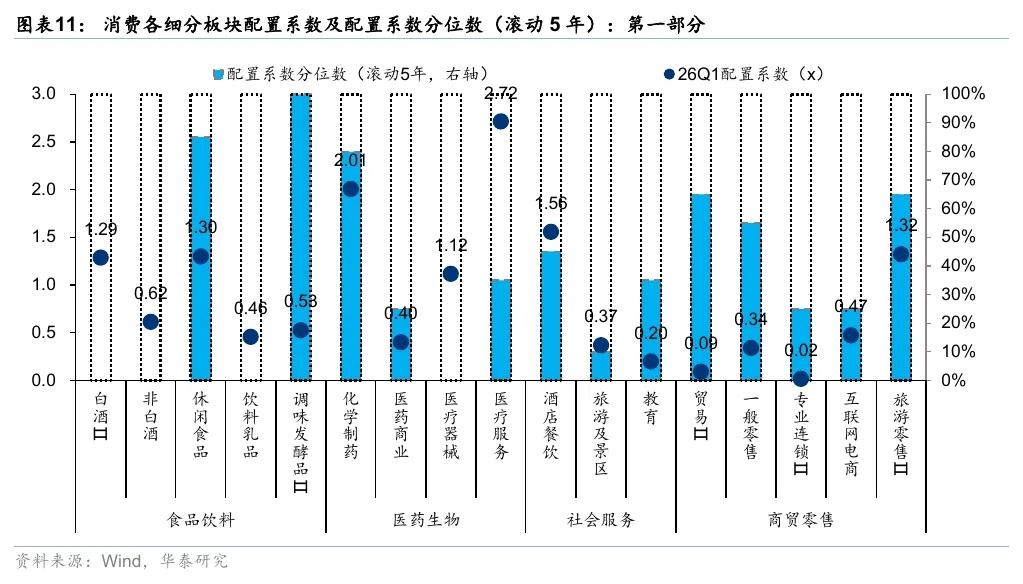

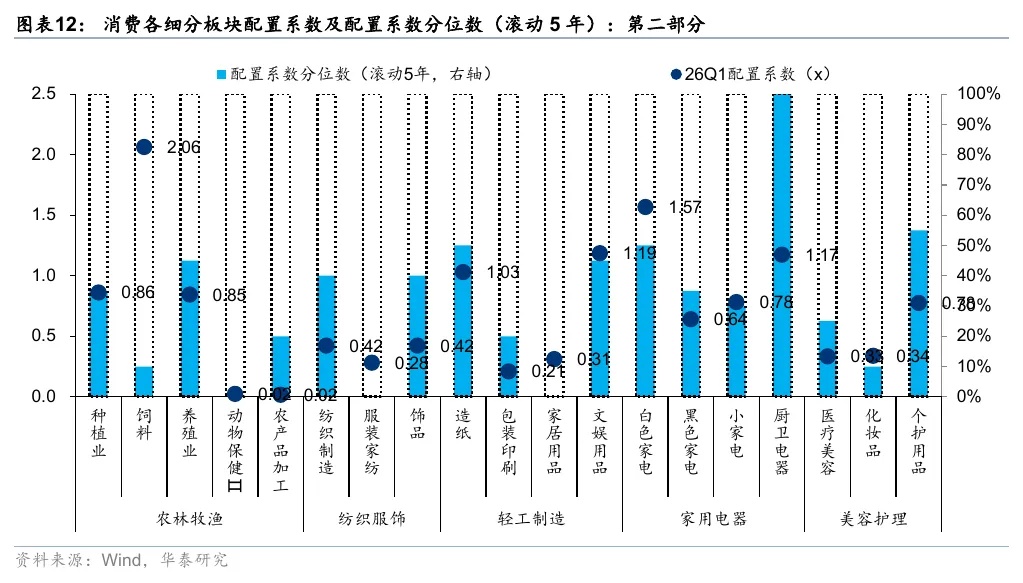

26Q1消费板块整体配置依然偏低,食品饮料配置系数分位数触及0%的历史极值,医药生物、社会服务等出现加仓回暖迹象,配置系数分别回升至17.5%、5%。二级行业层面,厨卫电器、医疗服务、酒店餐饮、种植业等细分板块配置系数提升幅度居前,白色家电、旅游零售、休闲食品、饮料乳品等细分板块配置系数下降幅度居前。配置系数分位数来看,休闲食品、调味发酵品、厨卫电器当前配置系数分位数处于过去5年80%分位数以上,白酒、非白酒、医疗器械、动物保健、家居用品等当前配置系数分位数处于过去5年40%分位数以下。

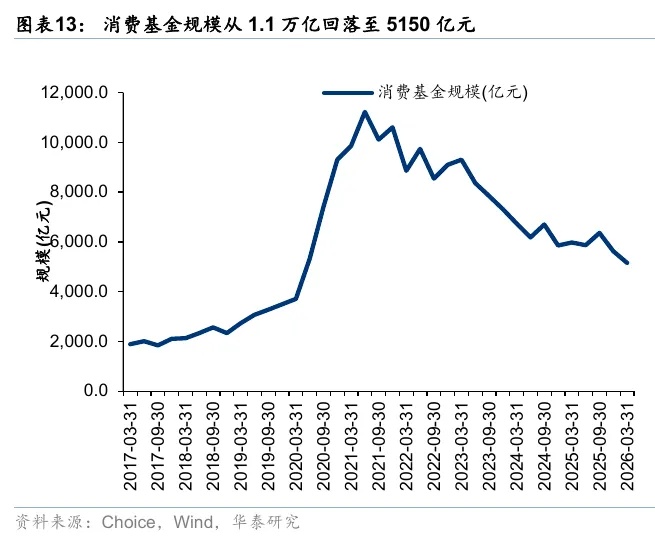

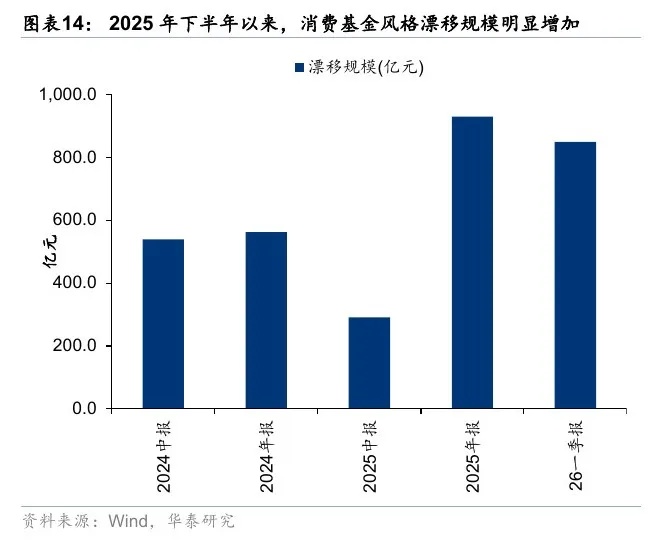

主题基金:消费基金风格漂移规模明显增加

将近四个季度中至少3个季度的重仓行业为消费、基金名称明确为消费的定义为消费主题基金。26Q1,消费主题基金规模从峰值回落一半有余,目前仅为5150亿元,此外将第一大重仓行业不属于消费板块的基金定位为风格漂移基金,2025年下半年以来,消费基金风格漂移规模明显增加。

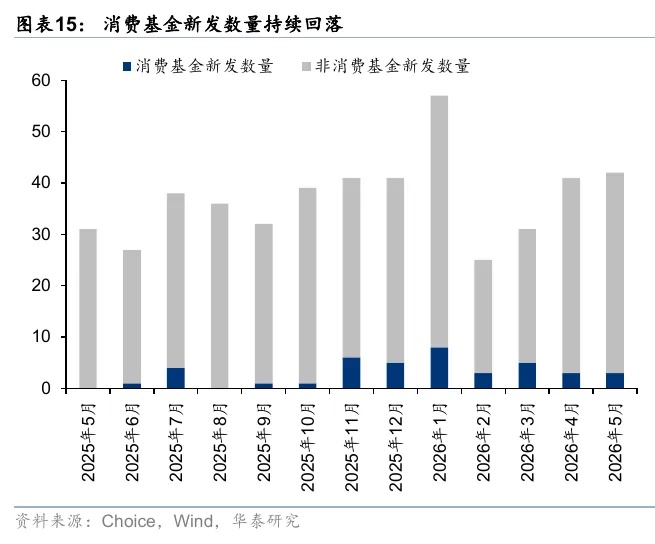

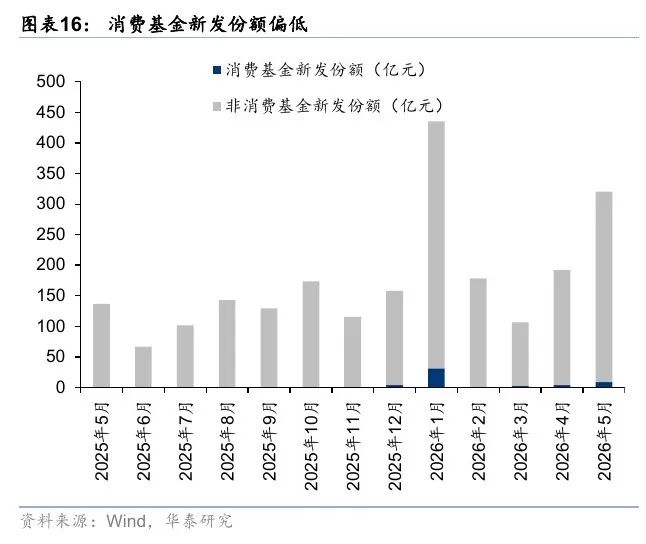

基金新发:消费基金新发份额仍处于低位

从增量基金发行来看,2026年至今,基金发行数量及规模整体回暖,但消费基金的发行规模相比前期回落。

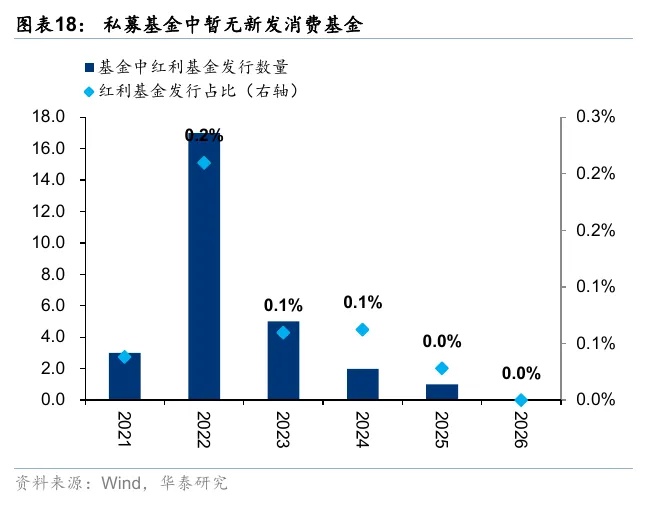

私募基金:消费配置系数分位数回落至低位,消费主题基金出现风格漂移

基金新发:消费配置系数分位数回落至0%,服务消费出现底部加仓迹象

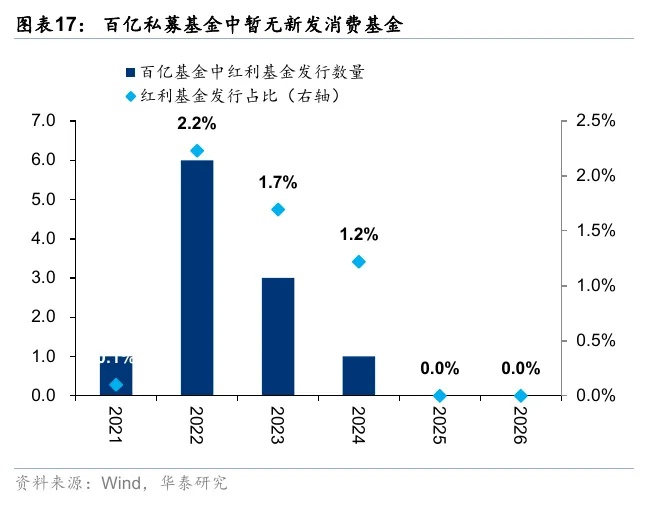

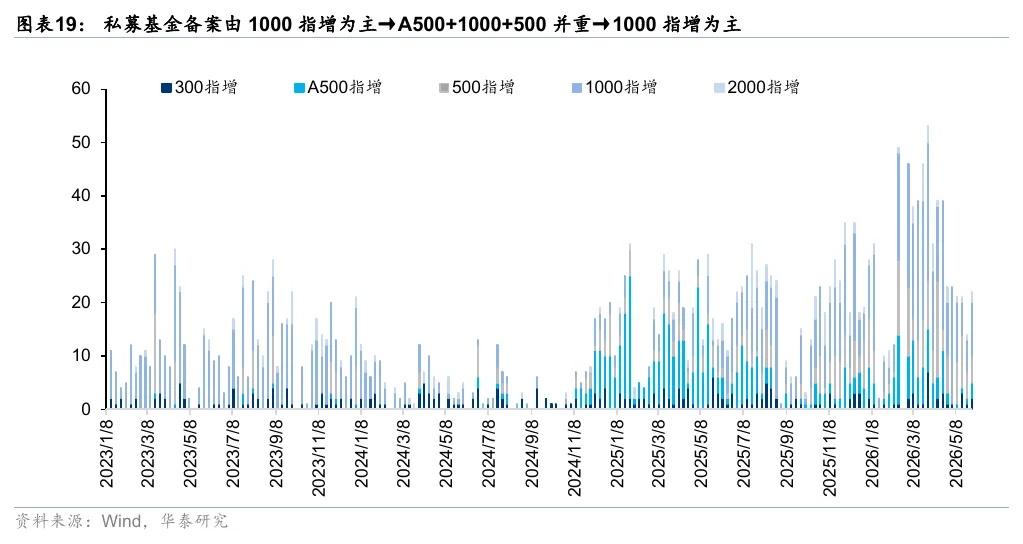

2025年下半年以来,基金备案数量持续维持高位,但我们观察到私募基金、百亿私募基金中暂无新发的消费基金。从私募指数备案方向来看,2023年以来,私募基金备案由1000指增为主→A500+1000+500并重→1000指增为主,其对于小盘股、科技股的配置比例有明显增加,消费占比或偏低。

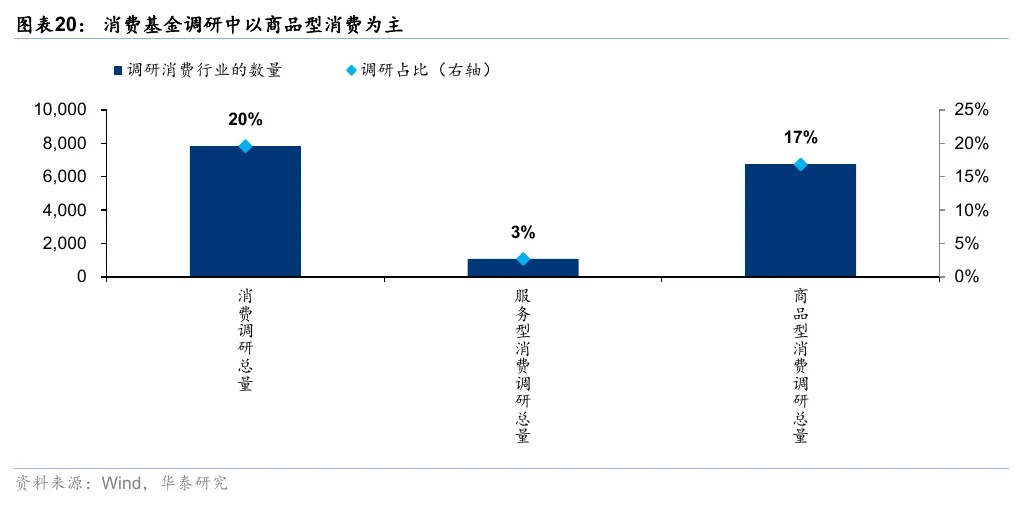

配置方向:2025年10月以来,私募基金对消费调研占比为20%

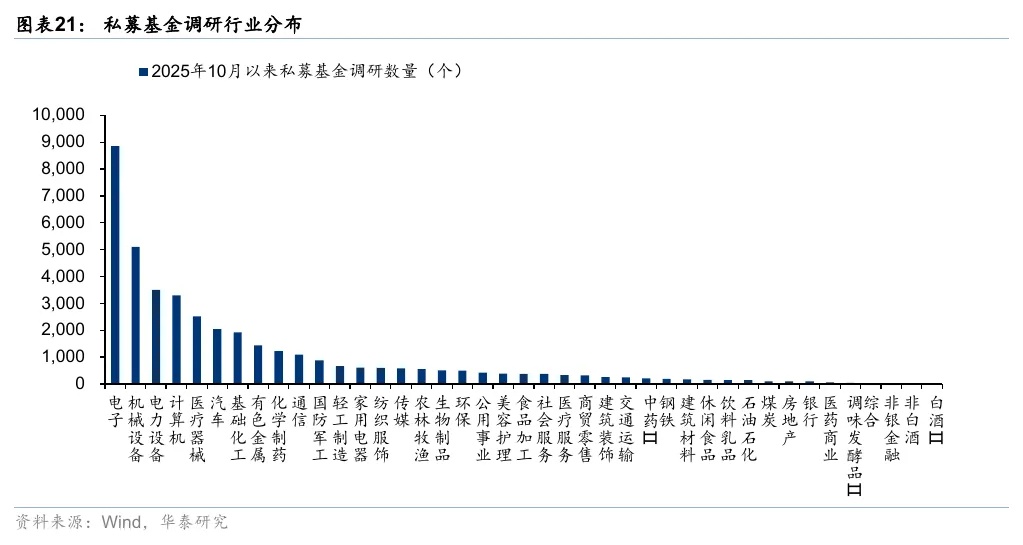

考虑到私募基金配置方向透明度较低,我们提供基金调研方向作为私募买入的参考。2025年10月以来,私募基金对消费调研占总调研数量比例为20%,其中服务型消费为3%,商品型消费调研占比为17%。分行业来看,医疗器械、化学制药行业被调研数目相对较高。

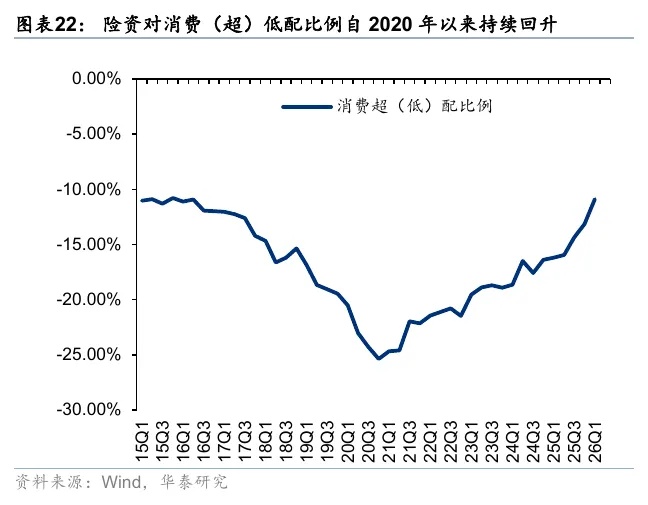

险资:消费的主要增仓资金

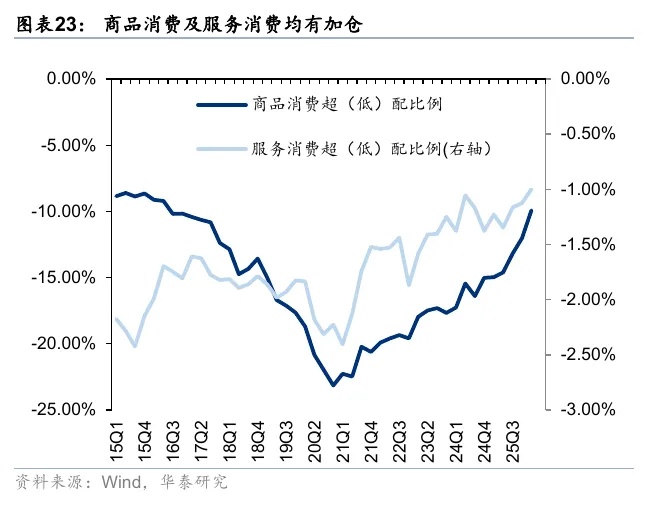

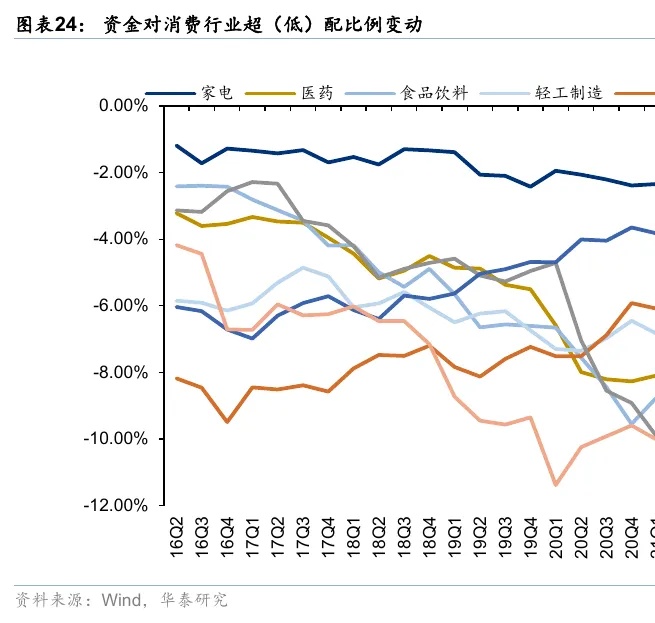

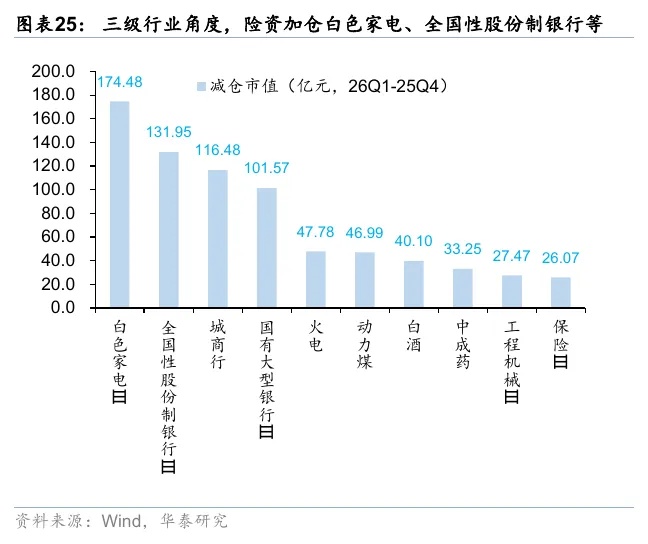

2021年以来,险资对消费(超)低配比例自2020年以来持续回升,商品消费及服务消费均有加仓,其中食品饮料、家电、消费者服务、纺织服装超(低)配比例回升,轻工制造超(低)配比例回落。近期剔除涨跌幅来看,26Q1险资主要加仓家电、食品饮料、医药等行业,三级行业中,主要加仓消费中的白色家电、白酒等。

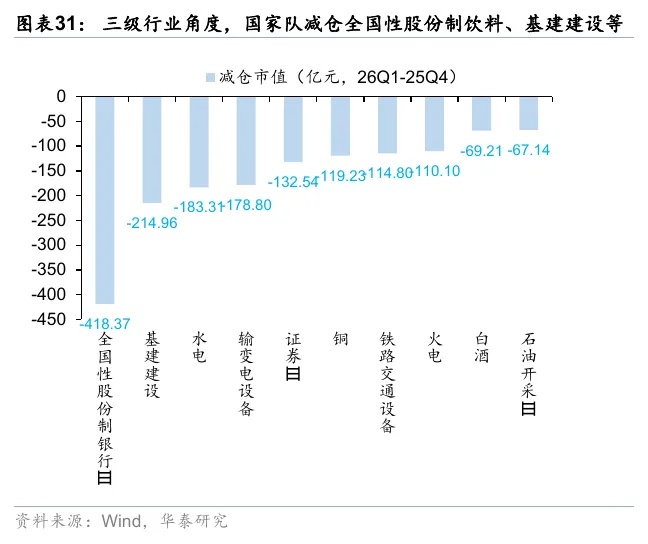

国家队:主要减仓白酒

2020年以来,国家队对消费(超)低配比例持续回升,商品消费及服务消费均超(低)配比例均有回升,其中食品饮料、家电、消费者服务、医药超(低)配比例回升,轻工制造超(低)配比例回落。但需提示,剔除涨跌幅来看,国家队对消费基金持股也出现了减仓迹象,但超配比例依然上升,或主因持仓被动提升所致。剔除涨跌幅来看,我们看到26Q1国家队在消费方向主要减仓白酒。

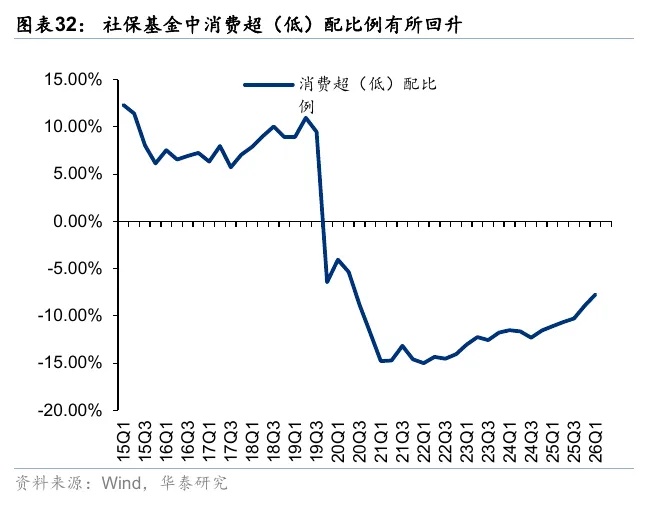

社保基金:主要增仓医药方向

2021年以来,国家队对消费(超)低配比例自2020年以来持续回升,商品消费及服务消费均超(低)配比例均有回升,分行业来看,食品饮料、医药超(低)配比例回升,结合持股数量及超(低)配比例,进一步剔除涨跌幅来看,一级行业中,社保基金资金26Q1或主要加仓医药(医疗器械)。

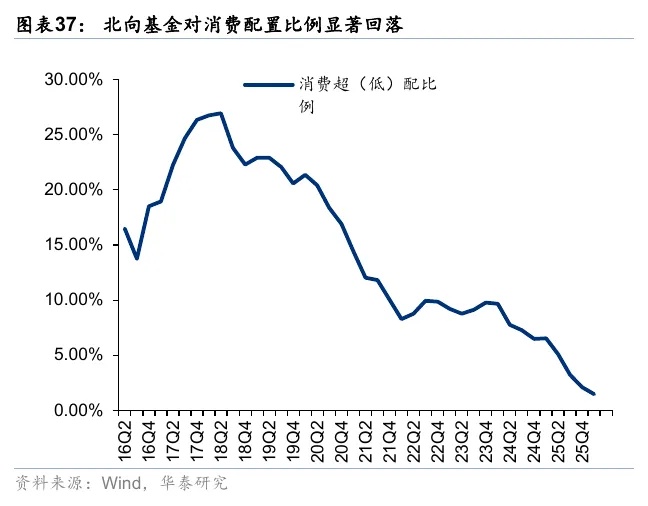

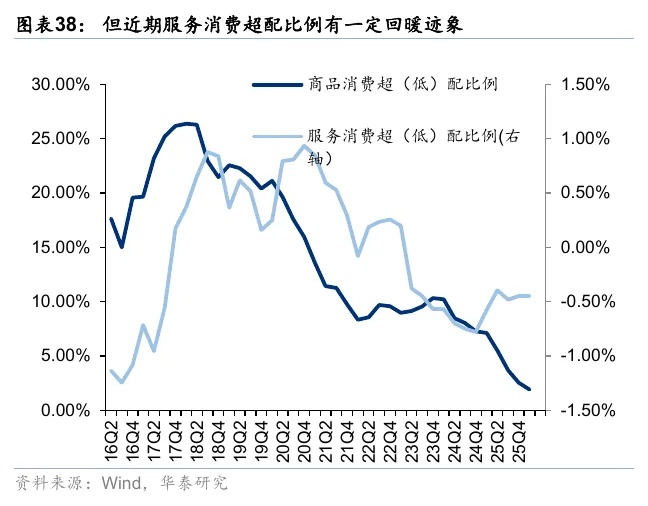

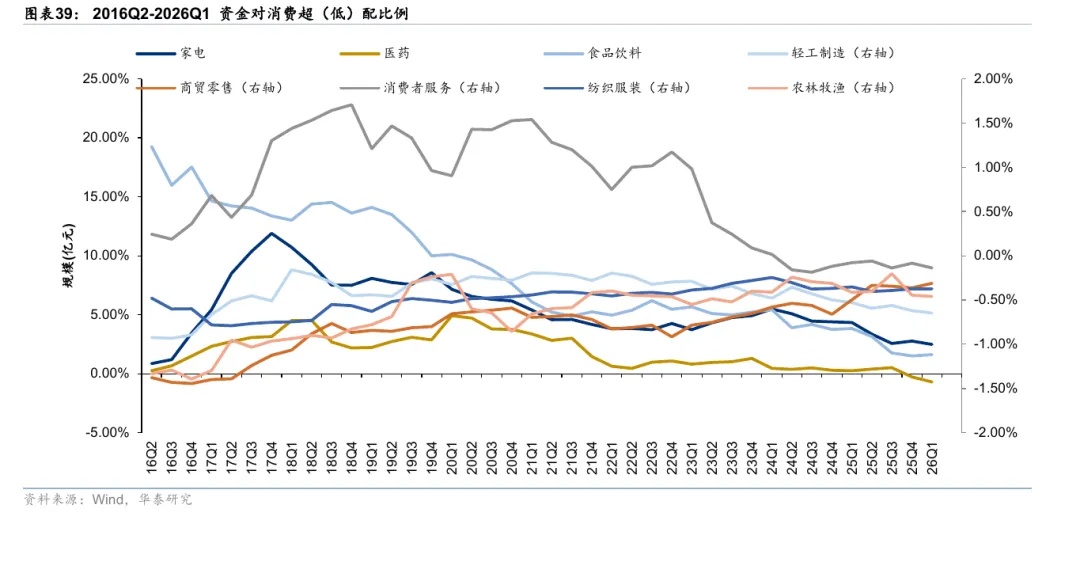

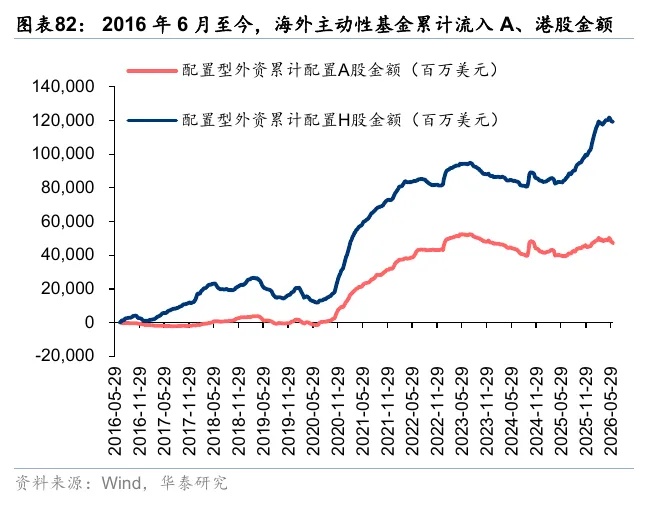

外资:消费超(低)配比例回落至2016年以来最低点

2017年以来,北向资金对消费超(低)配比例出现一定回落迹象,但近期我们观察到服务消费超(低)配比例出现一定回暖迹象,细分行业来看,商贸零售是仓位主要的提升方向。

供给侧:消费是回购、分红主要增量之一

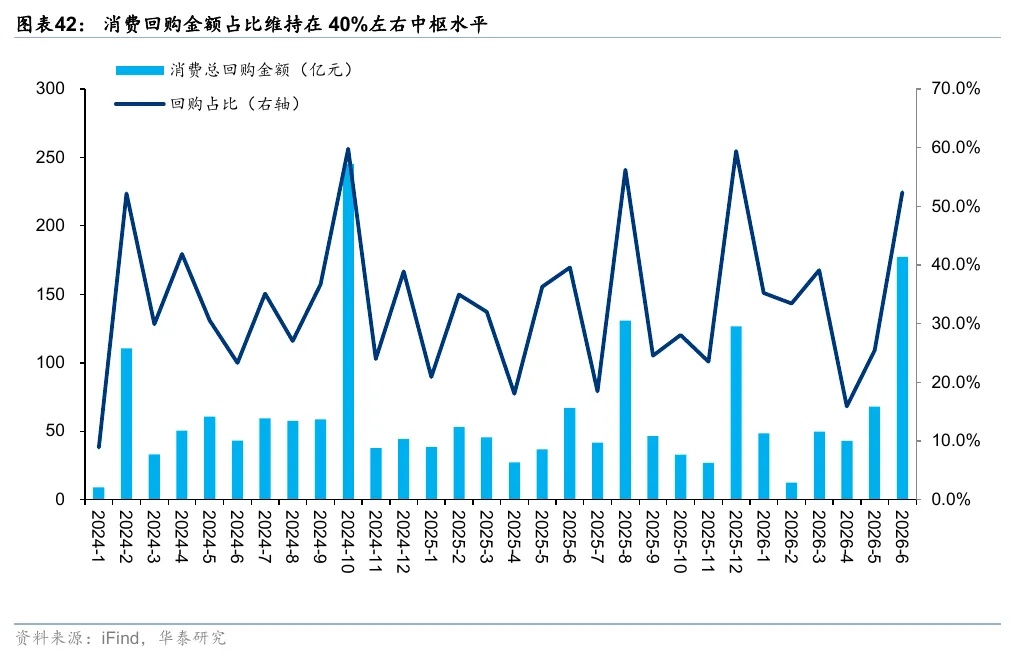

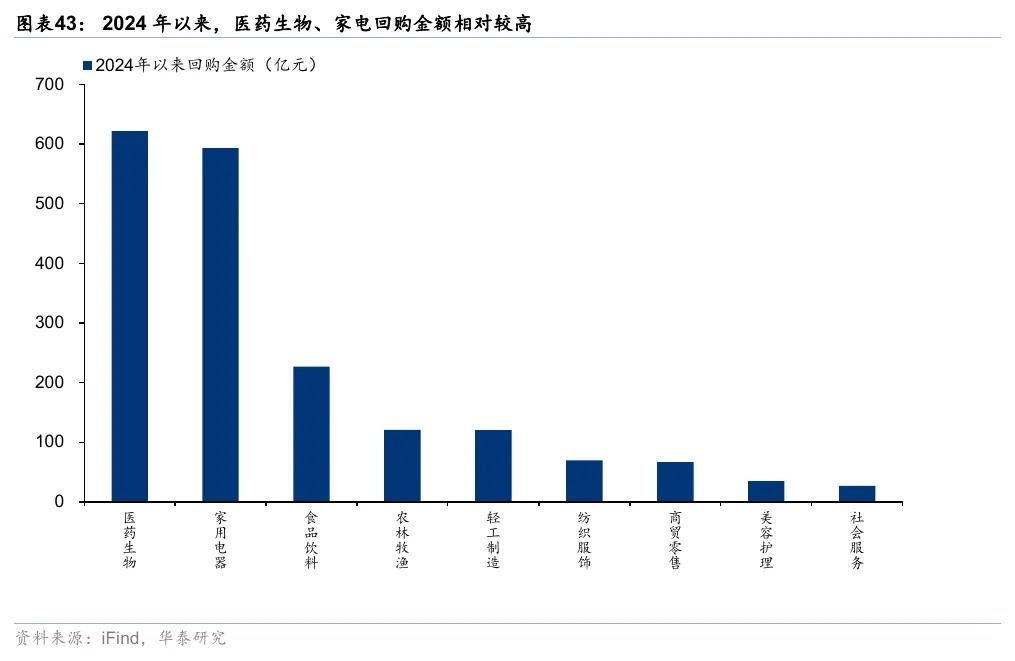

回购:回购占比相对稳定

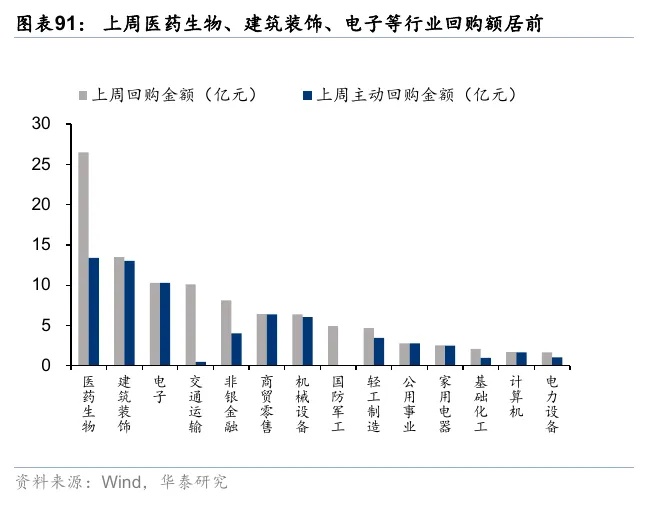

2024年以来,消费回购金额占比维持在40%左右的中枢水平,其中医药生物、家电回购金额相对较高。

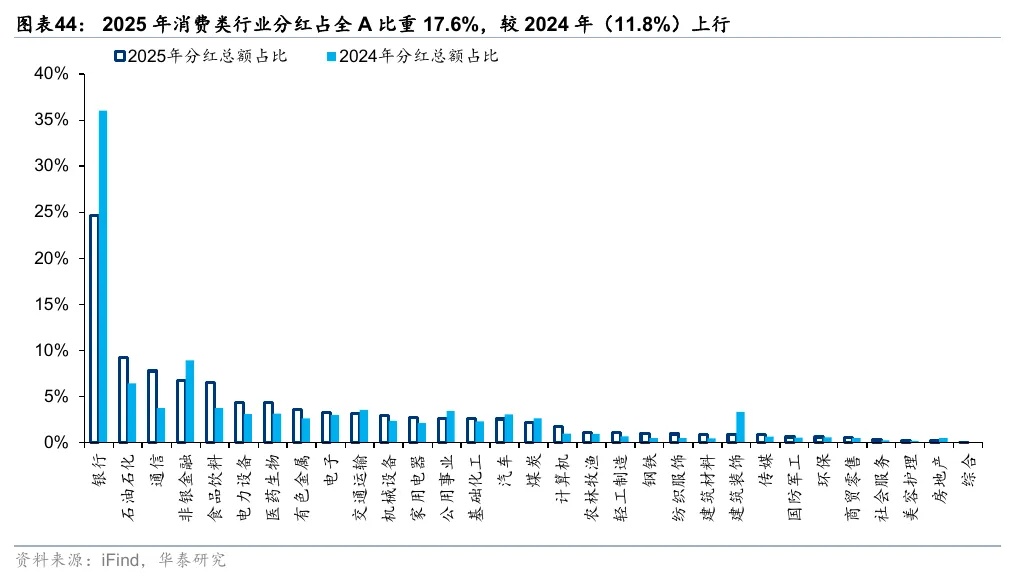

分红:消费分红比例明显上行,食品饮料、医药生物、家电是主要增量

2025年消费类行业分红占全A比重17.6%,较2024年的11.8%明显上行。食品饮料、医药生物与家用电器的分红占比居前。

港股消费:南向对消费配置回落,但公募小幅加仓

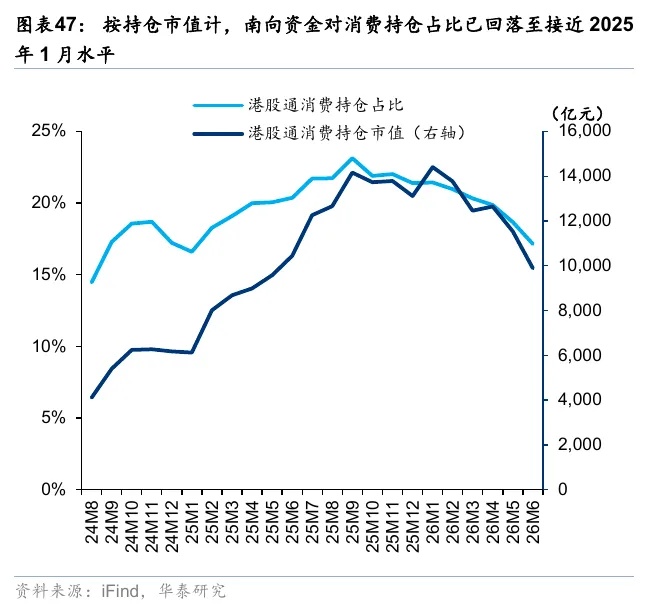

南向资金:持仓水平先增后减,资金流向哑铃型两端

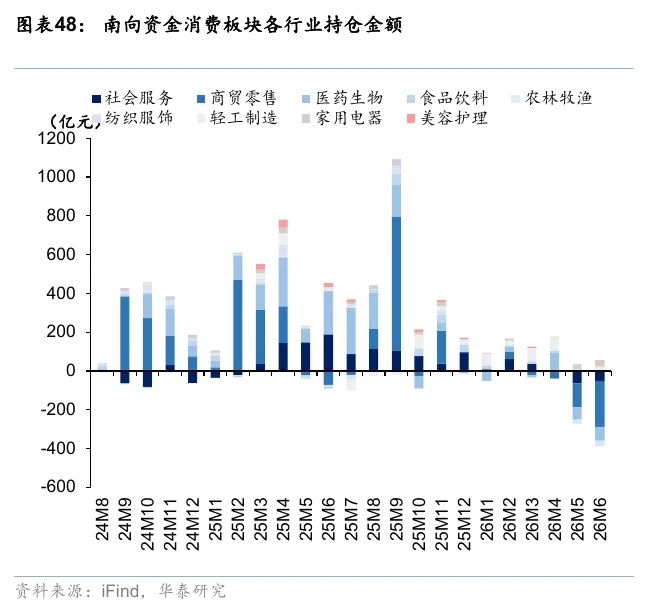

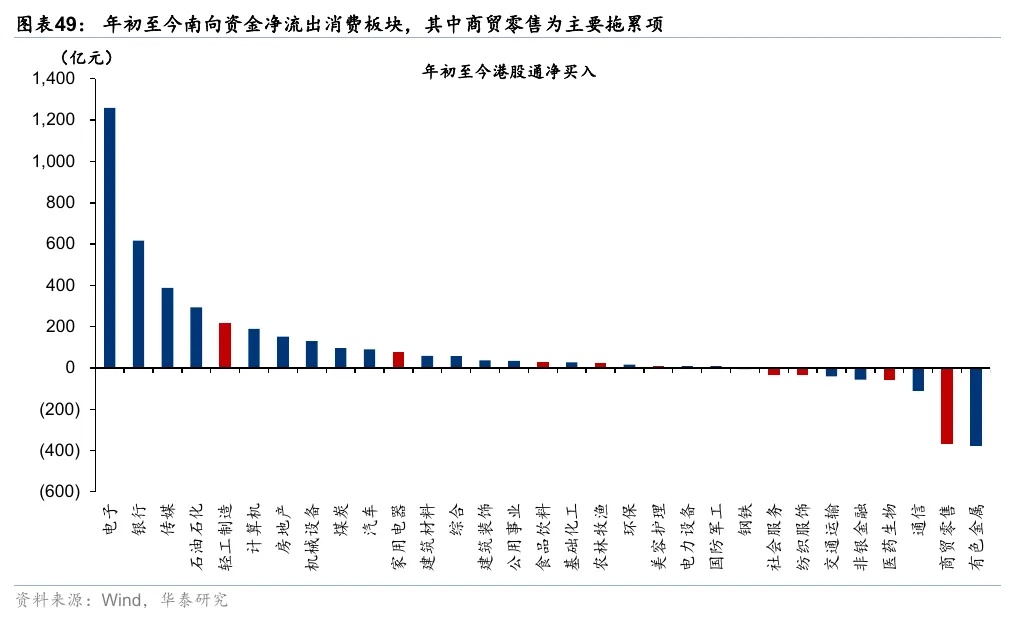

按持仓市值计,南向资金对港股消费板块的持仓整体呈现出“先增后减”趋势,当前持仓占比已回落至接近2025年1月水平。分行业看,南向资金对商贸零售、社会服务等板块的持仓市值自25Q4起持续下行,年初以来南向资金维持整体净流出,其中商贸零售为主要拖累项;资金整体向哑铃型两端流入,一端是以电子、计算机、传媒为代表的科技成长板块,受益于全球AI产业周期映射,成为南向资金博取超额收益的主要方向;另一端则流入以银行、石油石化等为代表的高股息防御板块。

公募资金:公募整体超配消费,医药板块为主要拉动项

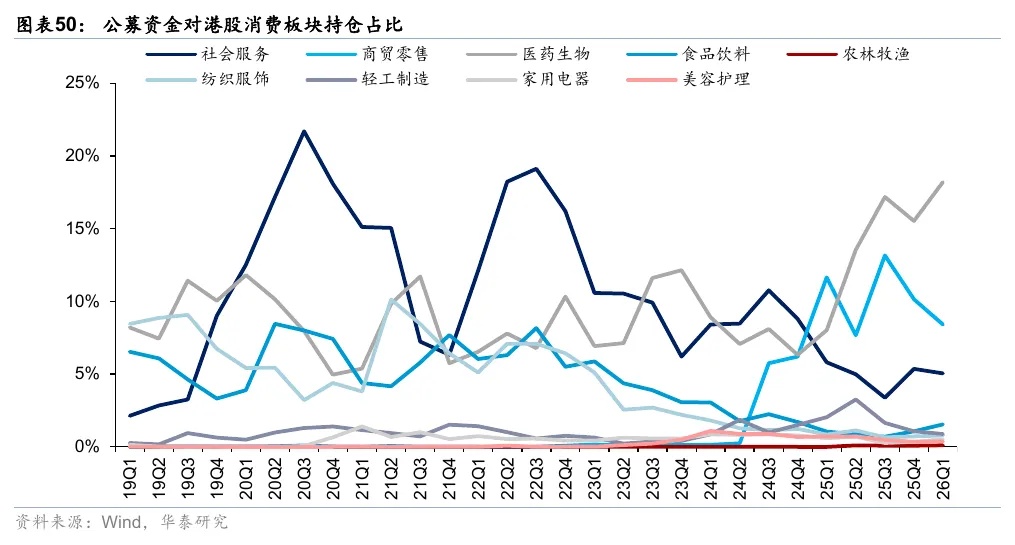

公募基金对港股消费持仓整体自24Q4以来呈上行趋势,25Q4持仓占比有小幅回落,当前公募对消费板块整体仓位占比35.9%,其中医药生物为资金主要流入项。“9·24”起,公募资金整体减仓港股社会服务、纺织服饰、家用电器、美容护理;医药生物行业则自2024年起持续获得资金青睐,其持仓占比25Q2起跃居消费内部各行业首位。商贸零售亦在25Q3获得公募大幅加仓,但近两个季度出现边际回落。

每周资金面概述

各类主力资金行为周观察

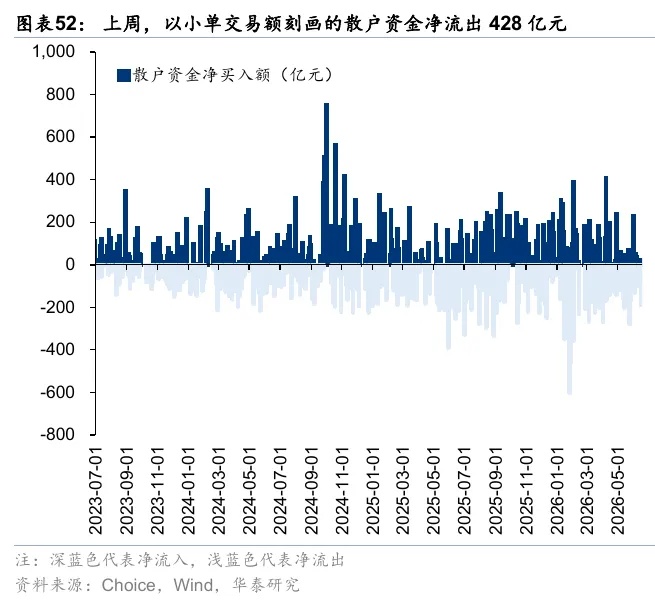

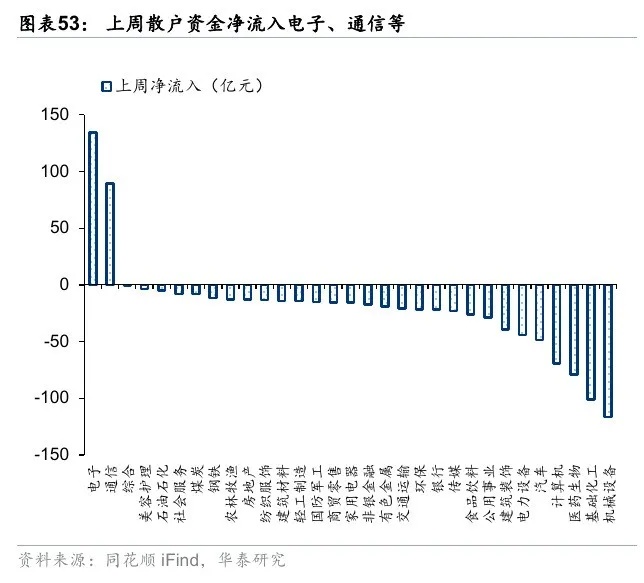

散户资金上周净流出550亿元。

散户资金上周净流出550亿元。①数量角度,4月新增开户数277万户,新增开户热度有所回升;②方向角度,上周散户资金主要净流入电子、通信等行业,净流出机械设备、基础化工、医药生物等。

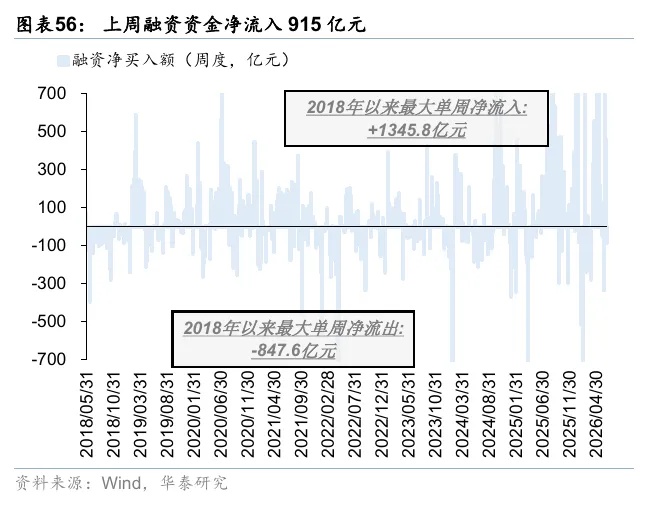

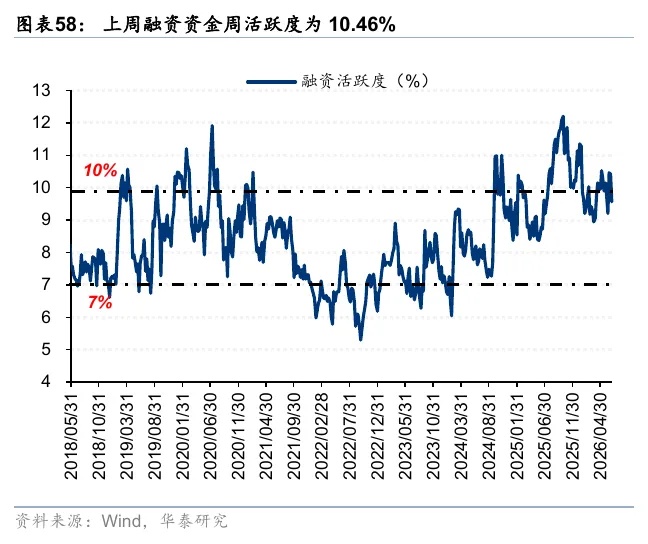

融资资金上周净流入457亿元,融资交易活跃度小幅回落。

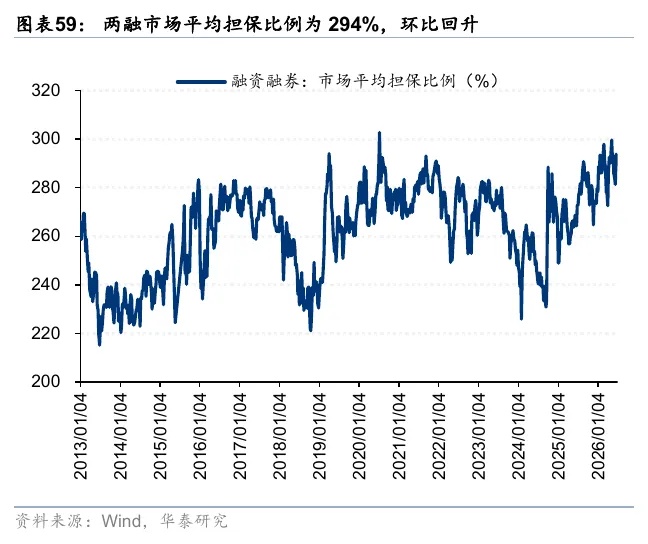

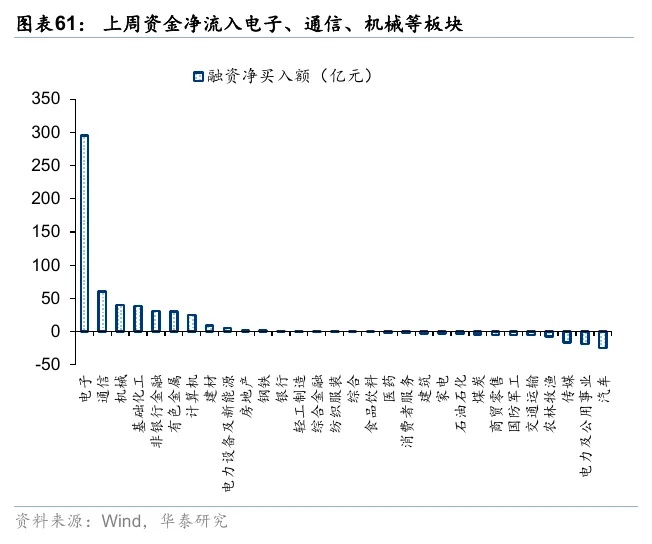

融资资金上周净流入457亿元,融资交易活跃度小幅回落。①上周融资资金净流入规模有所收窄;②融资交易活跃度回落至10.41%;③上周市场平均担保比例回升至291%,风险偏好边际修复;④结构上,融资资金主要净流入电子、通信、机械等板块。

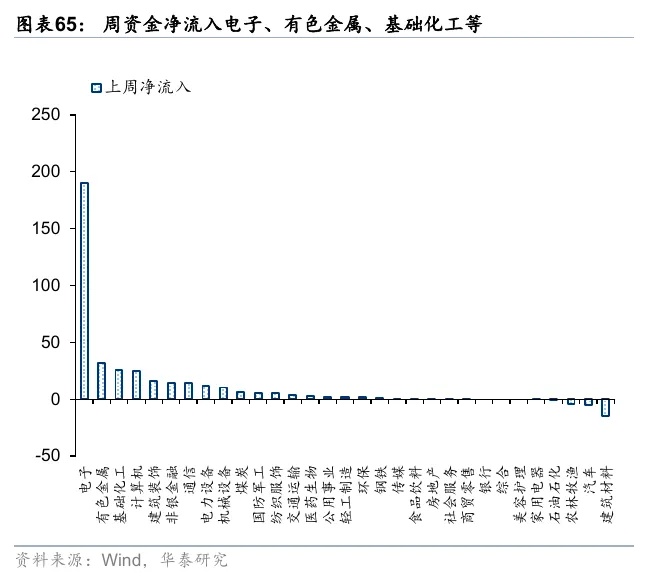

上周龙虎榜资金净买入349亿元

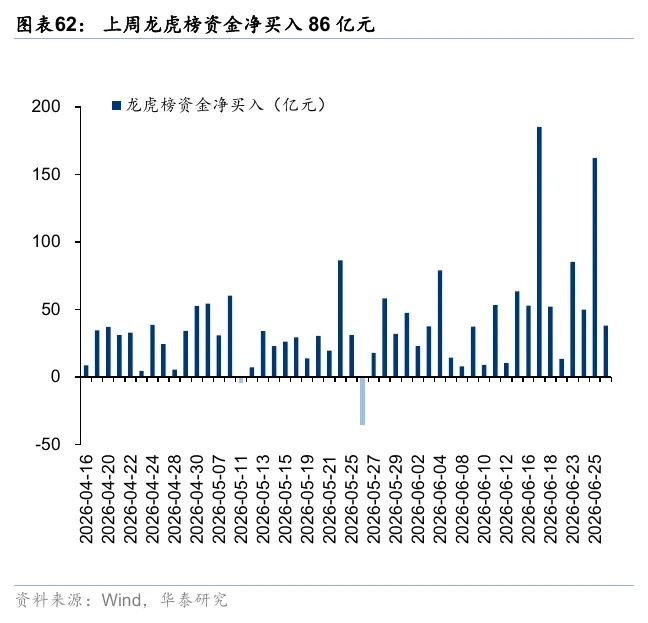

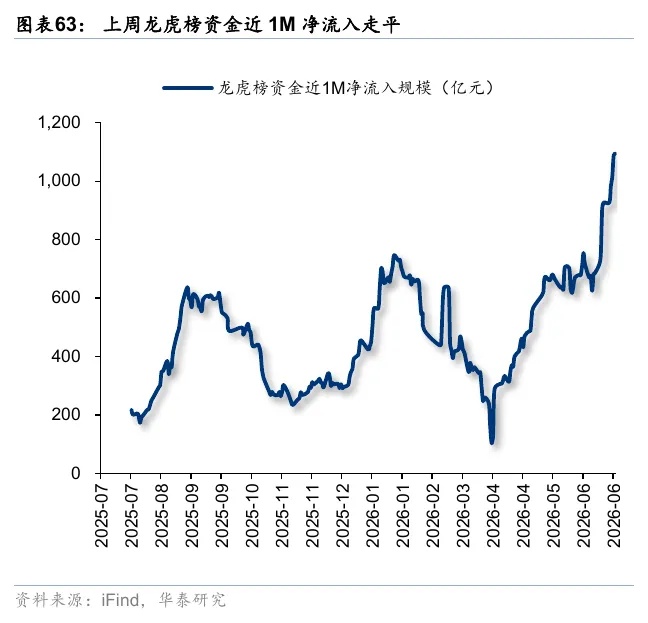

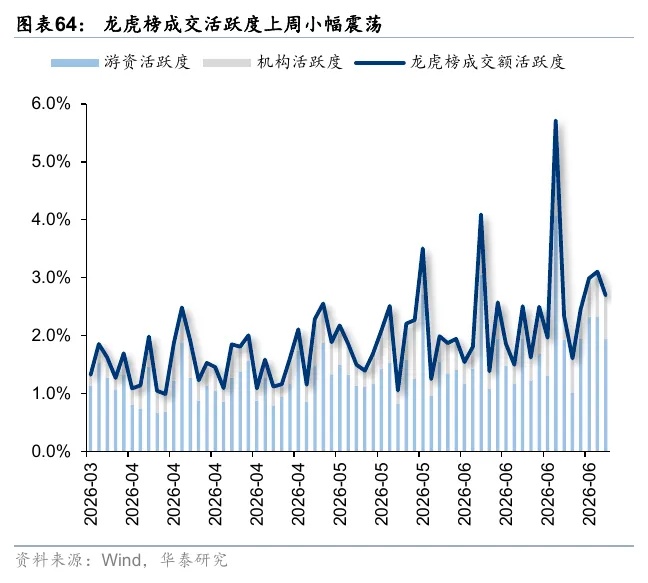

6月初以来,龙虎榜资金近1个月净流入速率维持较高水平,上周龙虎榜资金净买入349亿元,成交活跃度边际震荡。方向上,上周龙虎榜资金主要净流入电子、有色金属、基础化工等行业,净流出建筑材料、汽车、农林牧渔等方向。

公募新发强度回落,存量公募基金仓位环比小幅回落

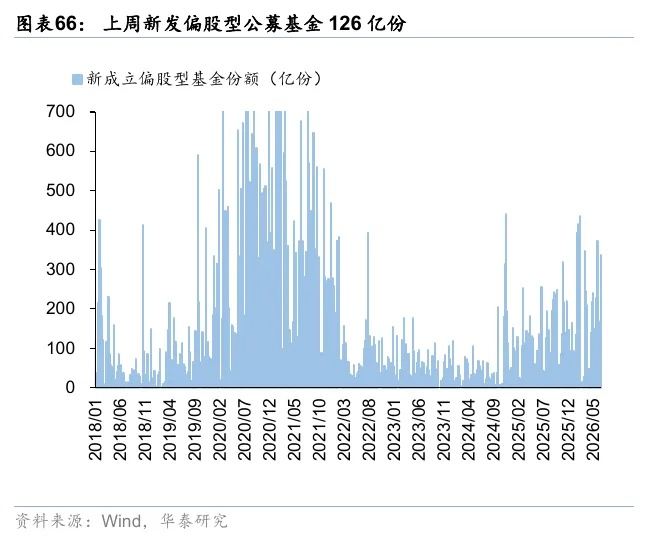

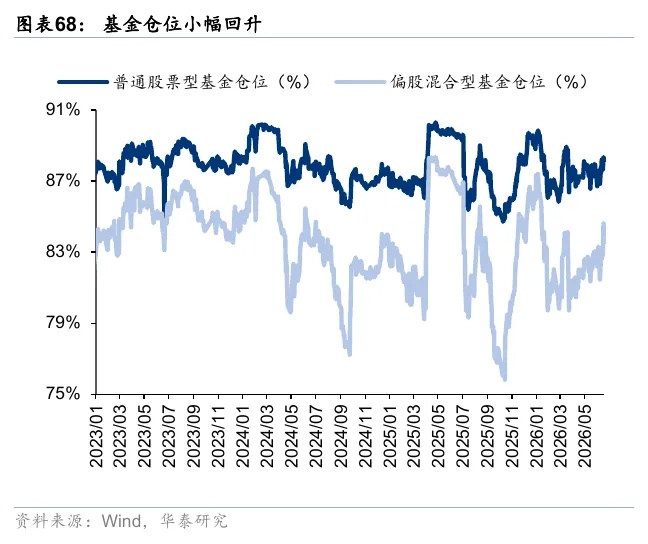

上周新成立偏股型基金126亿份,新发强度小幅回落;存量基金中,普通股票型和偏股混合型基金权益仓位环比小幅回落。

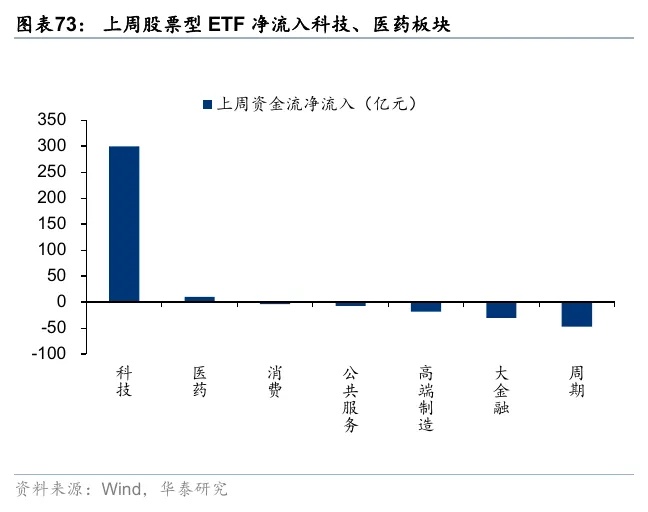

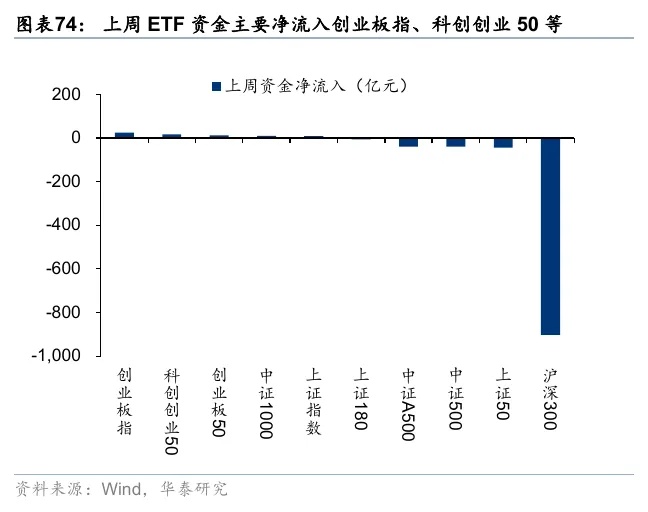

上周ETF净赎回83亿份,宽基ETF净流出约972亿元

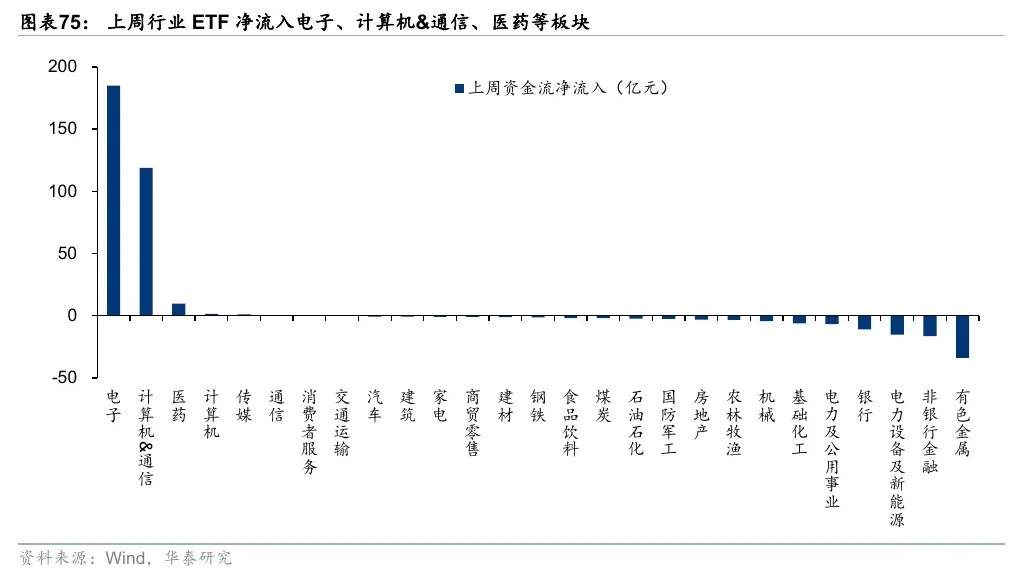

上周股票型ETF净赎回83亿份,资金净流出744亿元,其中宽基ETF净流出972亿元,是ETF端主要流出来源。分结构看,宽基方向流出主要集中在沪深300ETF、上证50ETF、中证500ETF等;行业和主题ETF中,电子、计算机&通信、医药等方向获得资金净流入,有色金属、非银金融、电力设备及新能源等方向资金流出居前。

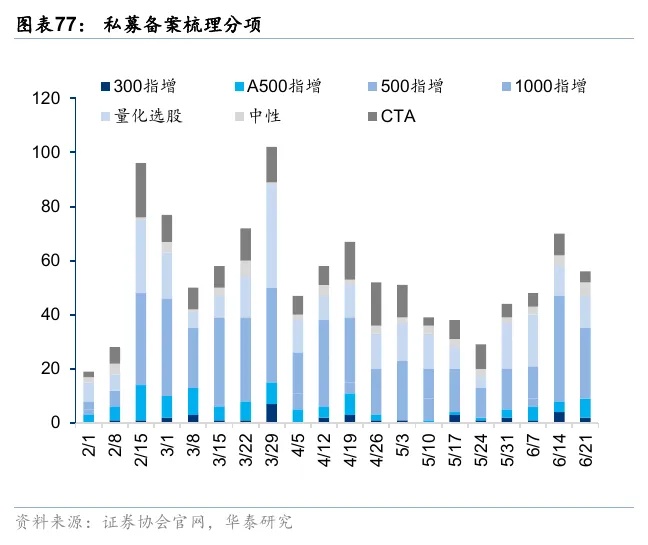

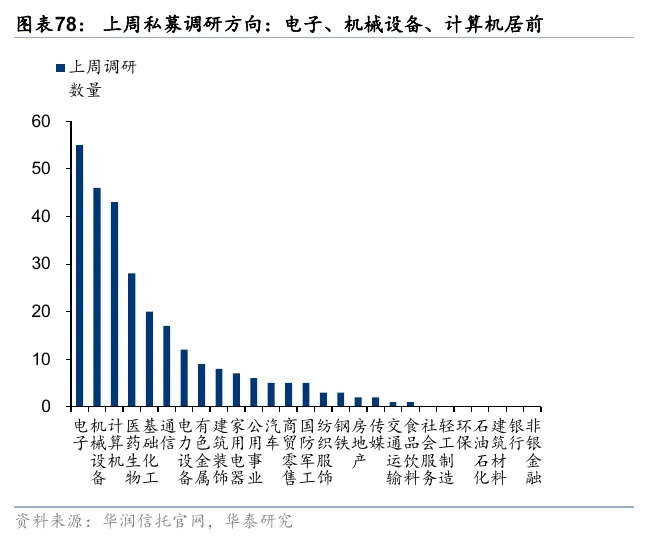

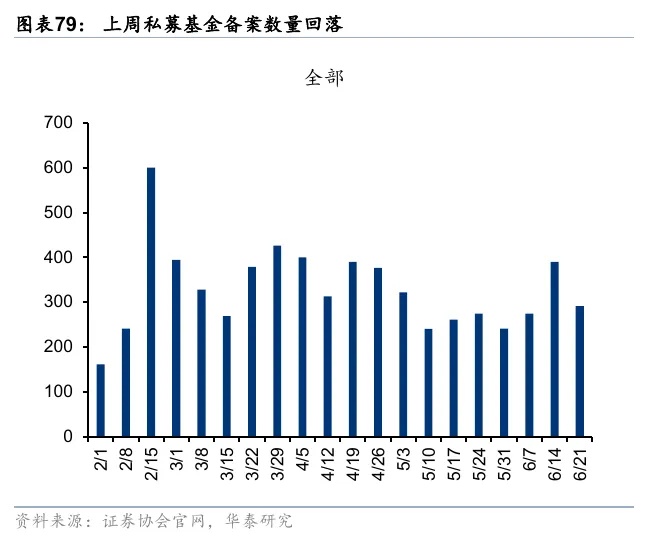

上周私募证券备案数目回落

华润信托统计数据显示,截至4月30日,私募股票多头平均仓位为66.8%。基金业协会官网数据统计显示,上周私募证券备案291支,环比回落;调研方向上,私募机构主要集中在电子、机械设备、计算机等行业。

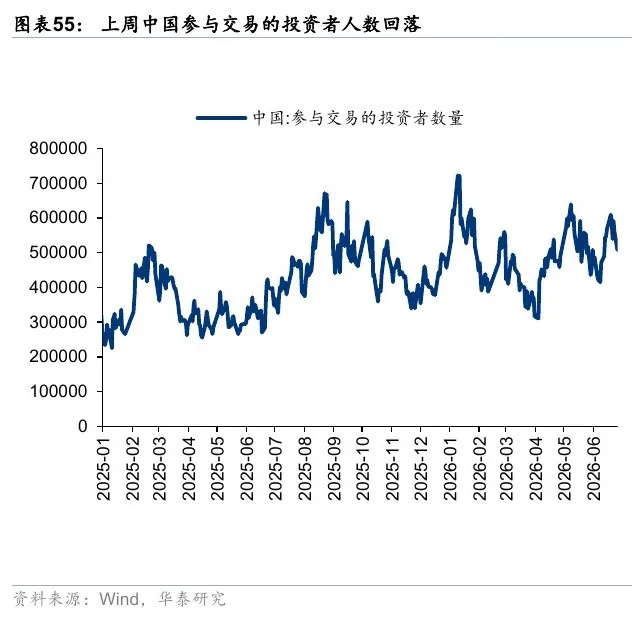

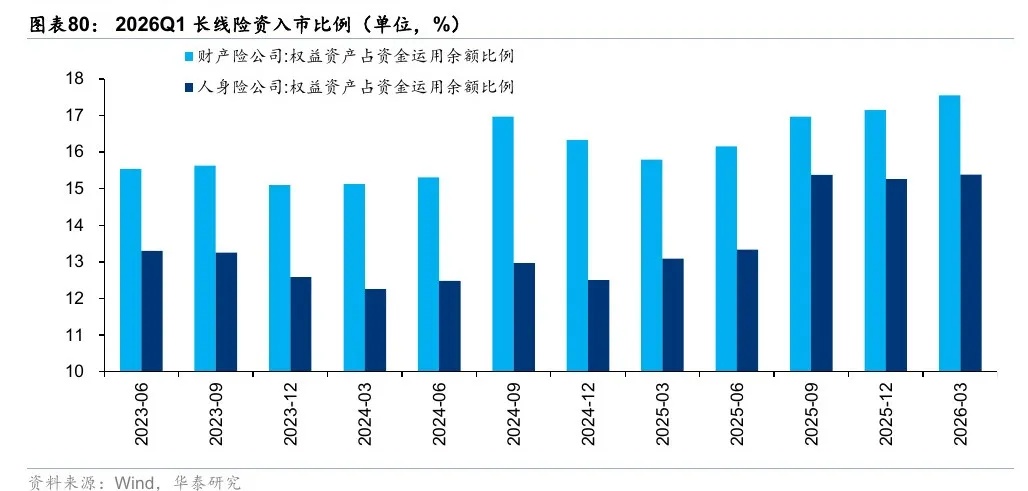

长线资金入市比例持续位于高位

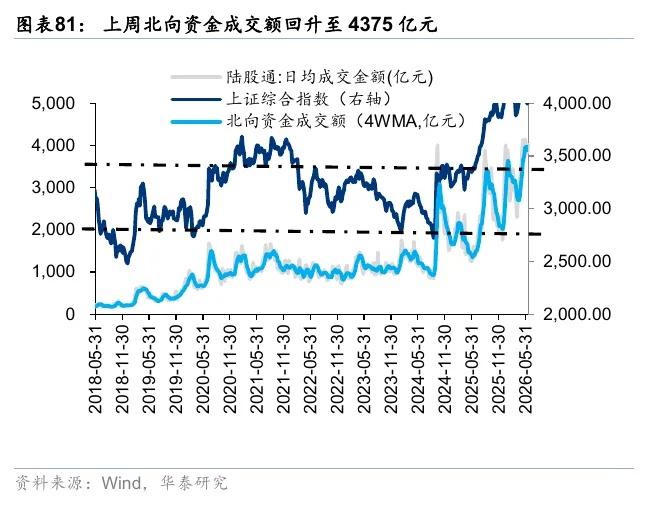

北向资金交易额环比回升,配置型外资转向净流入

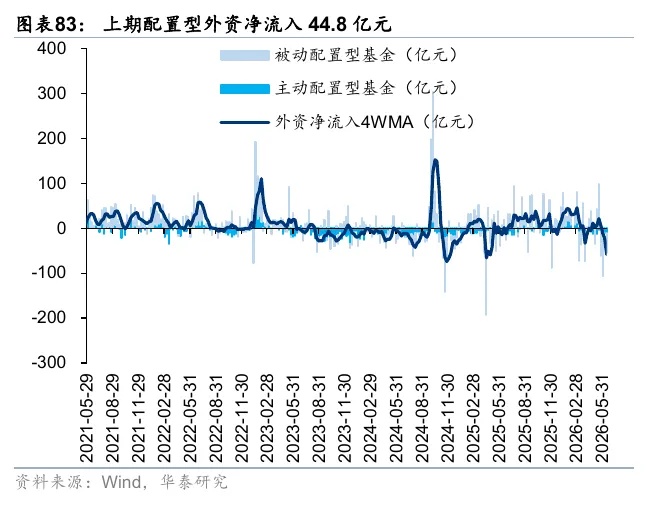

上周北向资金成交额回升至4375亿元。以EPFR统计,6月18日-6月25日,配置型外资净流入44.8亿元,其中主动配置型外资流出10.6亿元,被动配置型外资净流入55.5亿元。

资金流向周观察

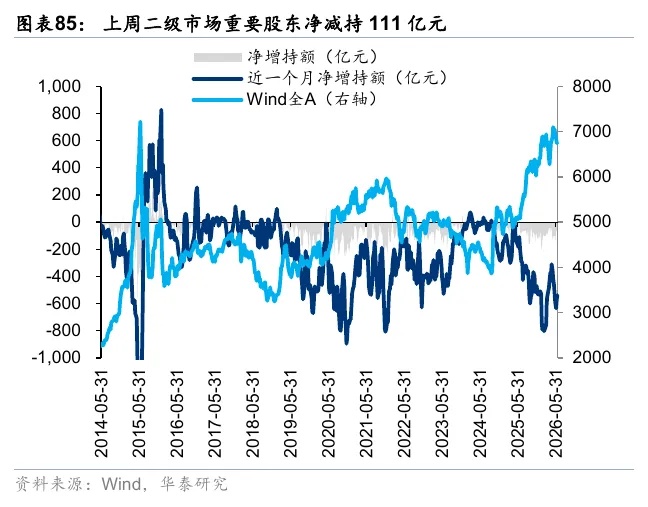

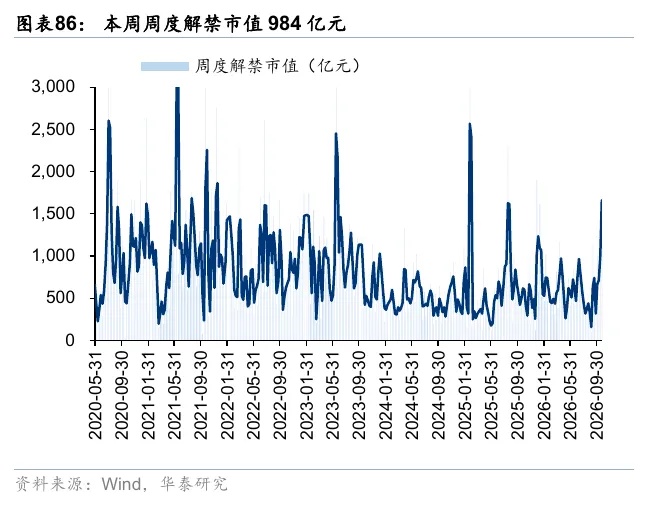

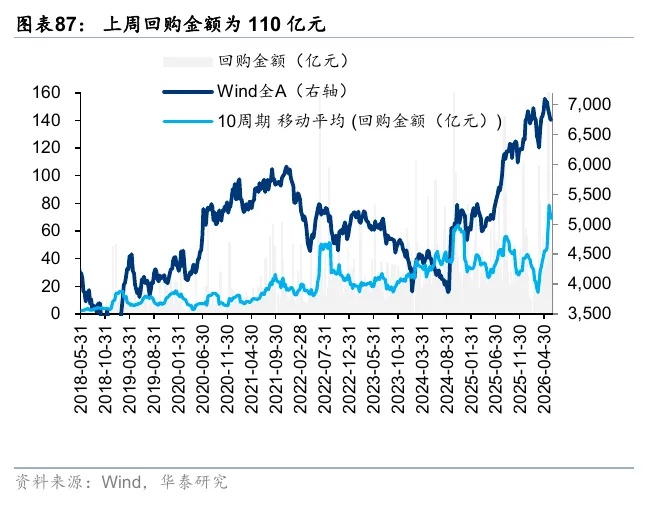

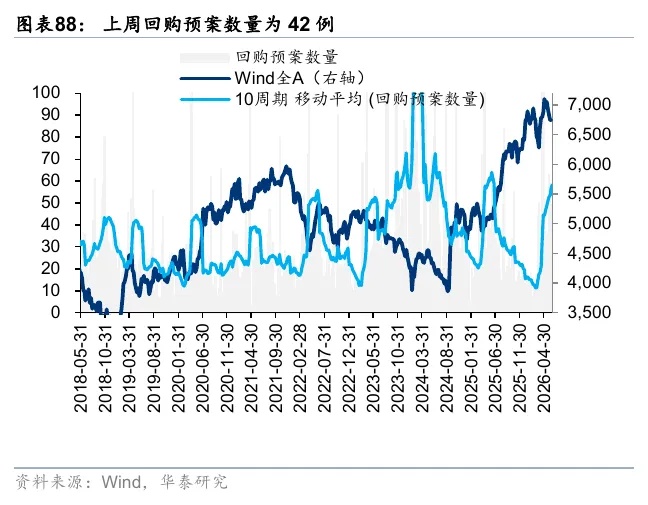

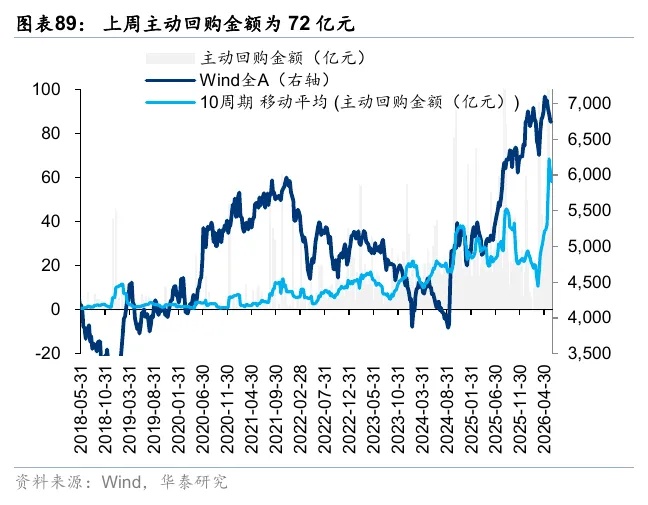

上周产业资本净减持

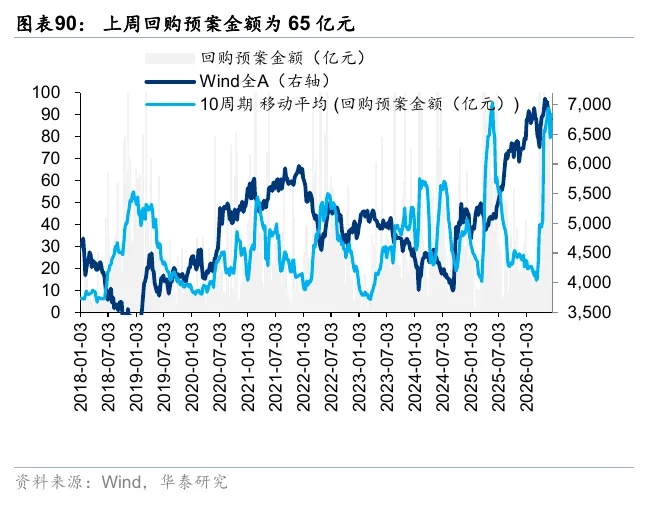

上周二级市场重要股东净减持111.1亿元,减持压力环比小幅上升。解禁市值方面,本周解禁市值为984亿元,供给端压力环比回升。回购方面,上周二级市场股票回购金额110亿元,其中主动回购金额72亿元;回购预案数量42例,预案金额65亿元。

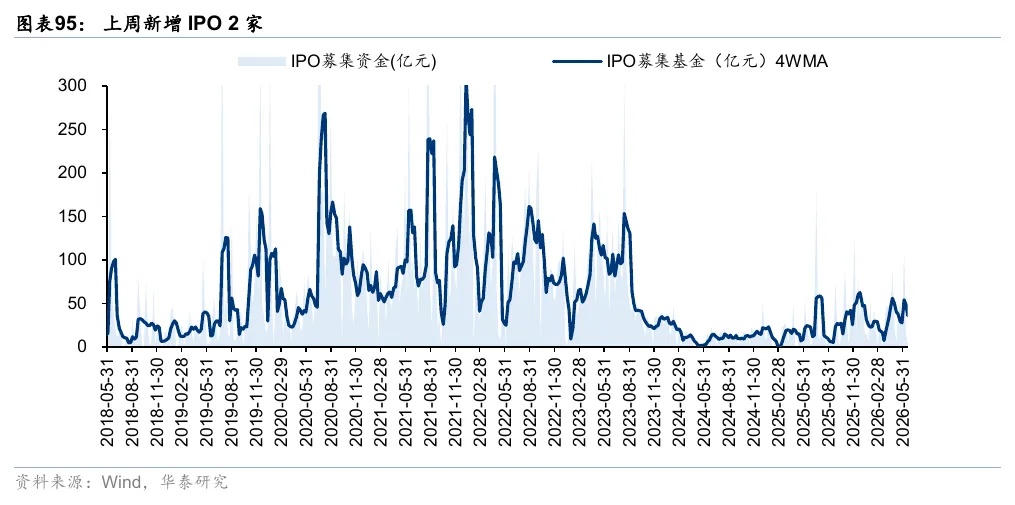

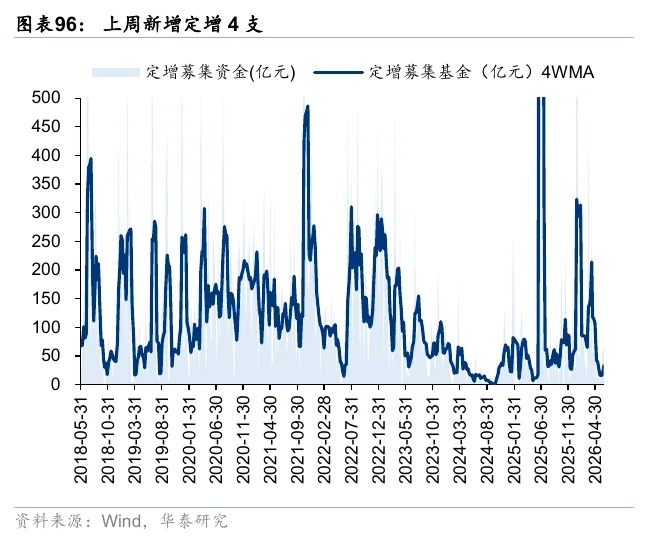

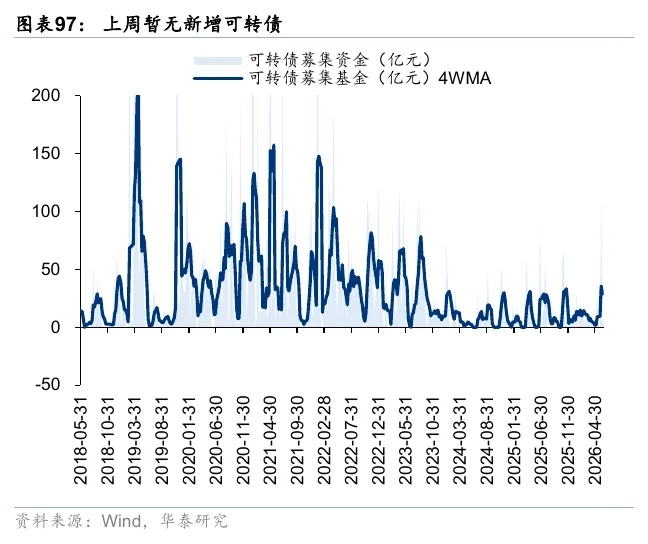

上周一级市场募资金额环比回升

上周一级市场募资金额环比回升。上周新增IPO 2家,首发募集资金102.23亿元;新增定增4支,募资445.08亿元;暂无新增可转债,股权融资供给压力较前周小幅下降。

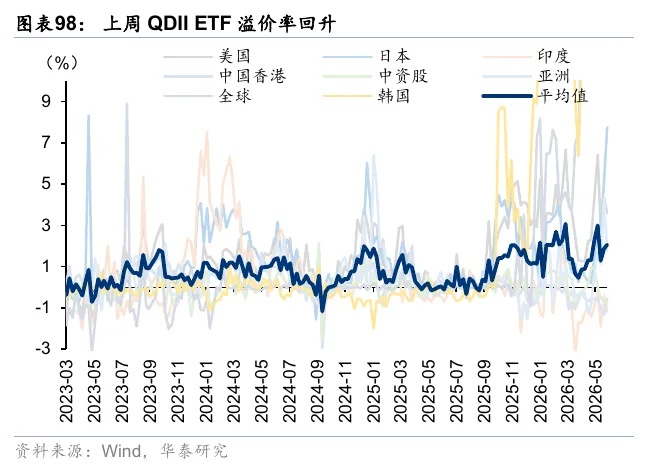

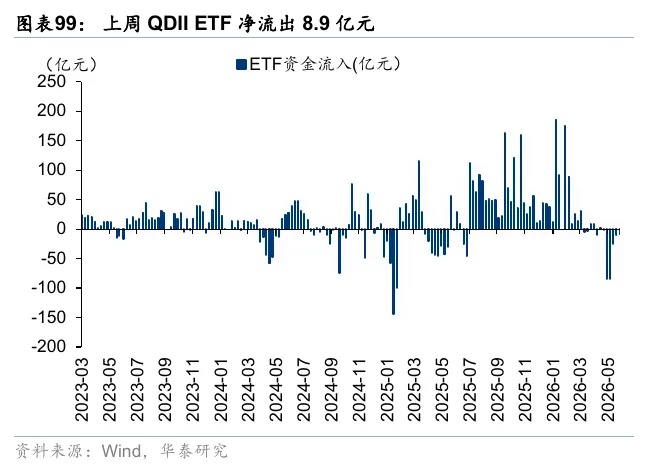

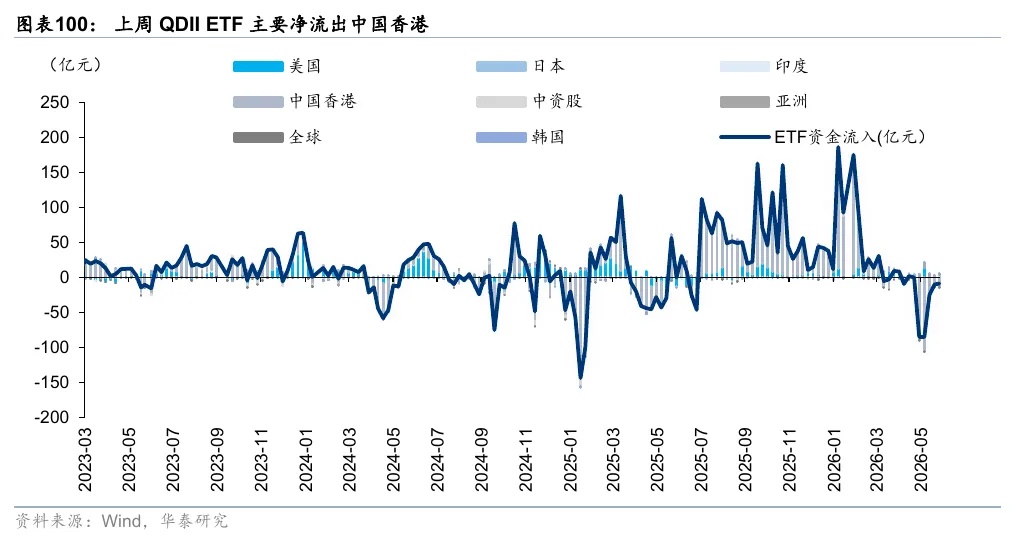

QDII ETF上周净流出8.9亿元,溢价率环比回升

QDII ETF上周净流出8.9亿元,主要净流出中国香港。从溢价率来看,QDII ETF平均溢价率为2.86%,环比回升。

风险提示

估算持仓模型失效:以基金日收益率为因变量,行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

文章来源

研报《当前各类资金消费仓位几何?》2026年07月01日 何康,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

王伟光,研究员 SAC No. S0570523040001

闫萌,研究员 SAC No. S0570525120001

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及中国香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论