美银证券预计美联储将于2026年9月至12月累计加息75个基点,核心依据包括:劳动力市场企稳、非农就业回升至趋势线以上;核心PCE通胀预计触及3.5%,住房降通胀效应趋于尾声;美联储主席沃什鹰派表态强化加息预期。

美国通胀顽固、劳动力市场企稳,美银证券大幅修正联储路径预判。

追风交易台消息,6月22日,美国银行证券Aditya Bhave团队发布最新美联储观察报告,大幅上调利率路径预期,这一转变标志着该机构由预期降息转为预期加息。

美银预计美联储将在2026年9月、10月和12月各加息25个基点,累计加息75个基点,届时联邦基金利率目标区间将升至4.25%至4.50%。

这一判断对债券、股票及利率敏感型资产均构成实质性压力,投资者需高度警惕。

劳动力市场企稳,下行风险消退

美银证券指出,沃什去年将联储75个基点的降息定性为"风险管理"举措,背景是彼时劳动力数据出现明显放缓。

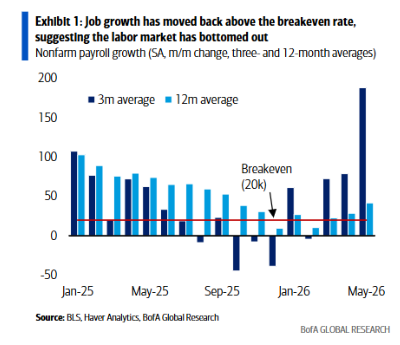

然而,今年以来非农就业增长已重新回升至趋势线以上,显示劳动力市场已触底回稳。

(就业增长重新回升至盈亏平衡水平之上,这表明美国劳动力市场已触底)

报告特别强调,当前失业率与去年5月相比基本持平,而当时联邦基金利率恰好高出75个基点,且联储尚无降息意愿。

这一比较表明,降息周期发起时所依赖的劳动力市场压力,在当前政策利率水平下并不存在。美银证券认为,这一事实本身即为加息提供了充分依据。

通胀压力全面上升,住房驱动的降通胀效应趋于尾声

通胀方面,美银证券的判断直截了当:

形势就是很糟糕。

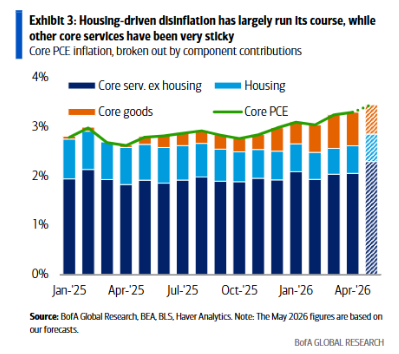

核心PCE通胀率预计将在5月触及3.5%,且上行压力呈多元化特征。

尽管部分涨价压力来自关税及其他一次性因素,美联储此前曾选择对此"暂时忽略",但报告指出,在经历最新一轮供给冲击后,美联储的容忍度已明显下降。

更值得关注的是,此前推动通胀下行的住房价格分项,其降通胀效应已基本释放完毕。与此同时,住房以外的其他核心服务通胀依然极为黏性。

(由住房市场带动的通货膨胀率下降过程已基本结束,而其他核心服务领域的价格则一直保持坚挺)

季度经济预测报告同时预测,即便一次性因素影响消退,核心PCE到2027年底仍将维持在2.5%,表明通胀持续性已被纳入联储的基准情景。

反应函数比预期更鹰派,沃什表态强化市场预期

美银证券此次修正的关键驱动力之一,是对联储"反应函数"的重新判断。

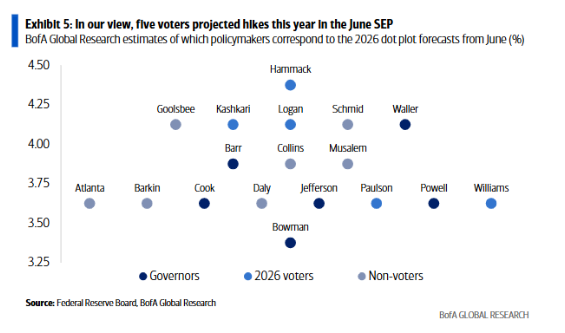

报告指出,6月点阵图中九位决策者预测今年加息,且这一预测是在无人预期年底失业率下降的背景下作出的,这打破了该机构此前认为"就业市场收紧是加息先决条件"的逻辑框架。

沃什在新闻发布会上的表现进一步强化了这一判断。他反复强调价格稳定目标的优先级,表示当前政策"并非特别具有限制性",并对此前曾积极援引的人工智能驱动通胀下行叙事明显降温。

美银证券认为,沃什或许在通过鹰派表态积累信誉,但更有可能的解读是:他在等待通胀回落,或等待其内部工作组形成维持利率不变的政策理由。

四大风险或阻断加息路径

尽管加息为基准情景,美银证券亦列举了四种可能阻止联储行动的情境:

一是今夏非农就业数据大幅走弱,推高失业率;

二是连续数月核心PCE低于预期,令同比增速趋势性回落;

三是股市大幅下跌,通过抑制需求,尤其是在消费K型分化背景下对加息形成阻力;

四是沃什本人的政策立场出现转变。

此外,报告还讨论了其他几种路径。

首先,7月提前加息的可能性不能排除,但美银证券认为联储更可能等待夏季就业数据落地后再行动。

其次,加息也可能在11月中期选举后的12月才启动,或采取每季度一次的节奏推进。

至于加息幅度超过75个基点的情形,报告明确将其排除在基准情景之外,理由是通胀的需求侧驱动因素目前仍属可控,与2022年的情形有所不同。

美银证券预计,联储在完成本轮加息后,明年将维持利率不变。

精彩评论