投资要点

近期美元和油价的脱钩,本质上也是通胀预期(↓)和实际利率(↑)的资产映射。即使地缘缓和带来通胀预期(供给侧胀)的阶段性回落,也不影响实际利率的向上突破。换言之,地缘缓和并不是全球流动性“缩圈”的结束,而是新一轮“缩圈”的开始。

→真正重要的“实际利率”。

我们发现,美元指数真正的推动力并非通胀预期,而是实际利率。尤其在最近几年,由于美国经常处于“类滞胀”环境中,美元指数与通胀预期常处于反向运行:5月以来的这波美元上行刚好对应通胀预期的回落,而真正的支撑在于实际利率上行(突破近一年高点2.2%);

换言之,近期美元和油价的脱钩,本质上也是通胀预期(↓)和实际利率(↑)的资产映射。而这一组合,对于纯流动性驱动的资产(黄金),意义不言而喻。

市场对于“高油价导致强美元”的思维惯性源于3月那一波紧缩交易。实际上我们发现,3月的地缘冲击(供给侧胀)同时伴随着美国私人部门的信用扩张(需求侧胀),导致实际利率和通胀预期联动抬升,形成美元和油价同向运行的“巧合”。而如今,当潮水(地缘扰动)退去,便知谁在主导资产定价(实际利率)。

→“实际利率”的先行指标。

实际利率本质上是美国经济扩张性内生动能的资产映射。因此我们发现,美国私人部门信用扩张对于实际利率有较好的领先性。这一领先指标也基本暗示了,即使地缘缓和带来通胀预期(供给侧胀)的阶段性回落,也不影响实际利率的向上突破。

换言之,地缘缓和并不是全球流动性“缩圈”的结束,而是新一轮“缩圈”的开始。

风险提示:美联储偏鹰表态

1

真正重要的“实际利率”

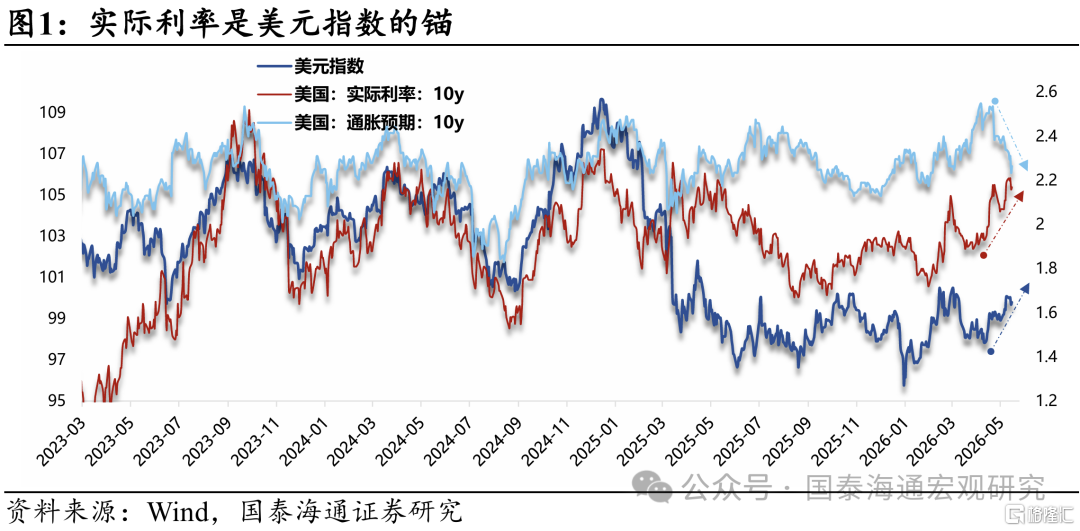

1.1 实际利率是美元指数的锚

近期,全球资产面临流动性的波动,其中美元指数是全球流动性的锚,也是我们重点观测和本文探讨的变量。

我们发现,美元指数真正的推动力并非通胀预期,而是实际利率(图1)。尤其在最近几年,由于美国经常处于“类滞胀”环境中,美元指数与通胀预期常处于反向运行:5月以来的这波美元上行刚好对应通胀预期的回落,而真正的支撑在于实际利率上行(突破近一年高点2.2%)。

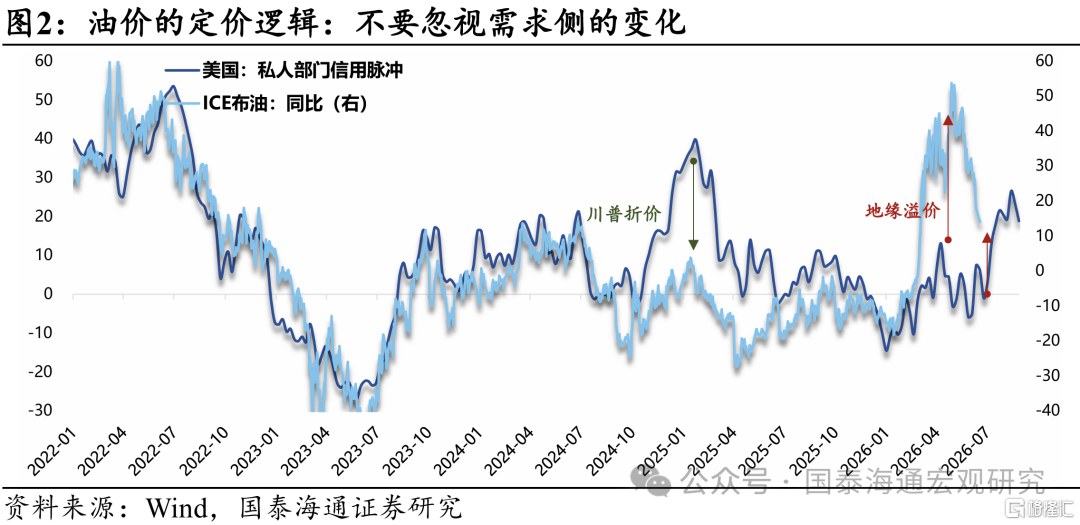

1.2 美元指数和油价的“脱钩”

换言之,近期美元和油价的脱钩,本质上也是通胀预期(↓)和实际利率(↑)的资产映射。而这一组合,对于纯流动性驱动的资产(黄金),意义不言而喻。

市场对于“高油价导致强美元”的思维惯性源于3月那一波紧缩交易。实际上我们发现,3月的地缘冲击(供给侧胀)同时伴随着美国私人部门的信用扩张(需求侧胀),导致实际利率和通胀预期联动抬升,形成美元和油价同向运行的“巧合”。

而如今,当潮水(地缘扰动)退去,便知谁在主导资产定价(实际利率)。

2

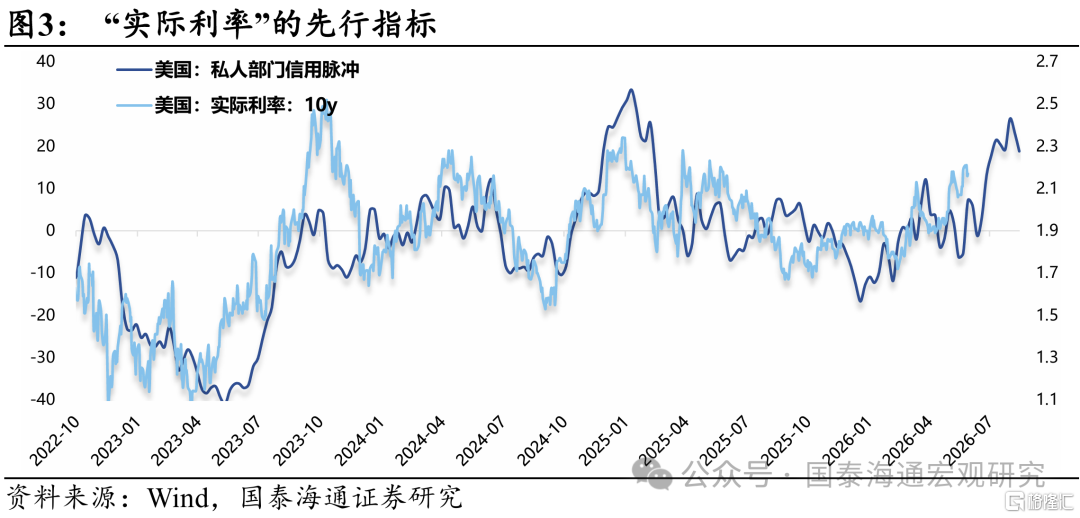

“实际利率”的先行指标

实际利率本质上是美国经济扩张性内生动能的资产映射。因此我们发现,美国私人部门信用扩张对于实际利率有较好的领先性。

这一领先指标也基本暗示了,即使地缘缓和带来通胀预期(供给侧胀)的阶段性回落,也不影响实际利率的向上突破。

换言之,地缘缓和并不是全球流动性“缩圈”的结束,而是新一轮“缩圈”的开始。

3

风险提示

美联储偏鹰表态。

注:本文来自国泰海通证券发布的《美元&油价:为何“脱钩”?——全球流动性“潮汐”系列五》,报告分析师:韩朝辉、汪浩

精彩评论