摘要

核心观点

分化在转债进一步放大。5月以来在基本面分化&海外映射影响等因素影响下权益市场表现出新兴科技行业与传统行业之间的极致“K型”分化,而转债由于存续行业“K”型分1)2年以内的转债个券中、周期+消费占63%,4年以上的转债个券中TMT+中游制造占比达到64%,呈现出“临期对应传统周期&消费,次新对应科技”的结构;2)130以下的个券65%对应周期&消费等行业,200以上的个券70%对应TMT&中游制造行业,呈现出“高价对应新兴科技,低价对应周期&消费”的特征,而这导致权益的分化在转债市场被进一步放大,具体表现在1)低价指数5月以来相比高价指数大幅调整年内收跌;2)转债分期限、分行业的估值分化也进一步拉大,来到历史极值位置。剧烈分化之后仍然不建议对低价转债进行系统性配置,一方面当前转债的久期中位数已仅有2.4年,另一方面转债逐渐进入到期高峰、可以过去几年到期的转债不少最终兑付现金、且到期价格普遍都在120以下。但是对于绝对收益类资金来说,当前已经出现部分便宜期权机会:1)临期品种主要关注纯债溢价率5%以内&转股溢价率40%以内&剩余期限0.3年以上的个券:南航/大参/华海/能化/新乳/天壕/上银;2)久期1.5年以上的主要关注绝对价格在120附近且下修冷静期不要过长的标的:中特/福莱/火星/锂科/金23/浙建/志邦/天23/晶澳/晶能等,部分担忧评级的标的可等落地之后再行参与。

投资策略

股市:抓住景气成长方向。近期受海外通胀数据走高,市场对于美联储加息的预期进一步上调,在此背景下叠加前期累积涨幅较高、全球风险资产出现一定回调。对于A股来说,从景气度、风险偏好各个方面来看,科技仍然是排头兵,首先,国内通胀水平以及偏弱的消费不足以引发货币政策转向,而海外则由于前期高油价尚未完全传导、对于通胀仍需要一定观察时间;其次本轮国内PPI快速回升主要受原油价格上涨驱动,内需消费仍偏弱,国内经济各方向出现较大分化;第三,由于AI的加速发展、海外CSP资本支出的上修也带动上游硬件盈利预期不断上调,盈利驱动较强。

转债:保持谨慎,适度博弈交易机会。上周转债大幅反弹后或告一段落,结合权益市场科技板块较高的拥挤度以及透支、同时受到外围波动的影响,当前位置建议控制仓位、准备博弈下一次反弹带来的交易性机会。如前文所述绝对收益投资者可以关注部分低价机会;中价的部分个券由于正股的调整、转债几乎毫无抵抗下跌,当前已经落入相对舒适的“双低”区域,如太能/科顺等可以考虑配置;高价部分尽量规避双高个券,选取已经进入转股期、溢价率相对合理的个券,此外近期如若风格均衡带来调整、也可适当进行交易,关注1)海外算力链关注欧通/应流/联瑞等;2)国产替代链关注路维/微导/鼎龙/中贝/胜蓝转02等;3)锂电产业宙邦/尚太/翔丰等。

市场回顾

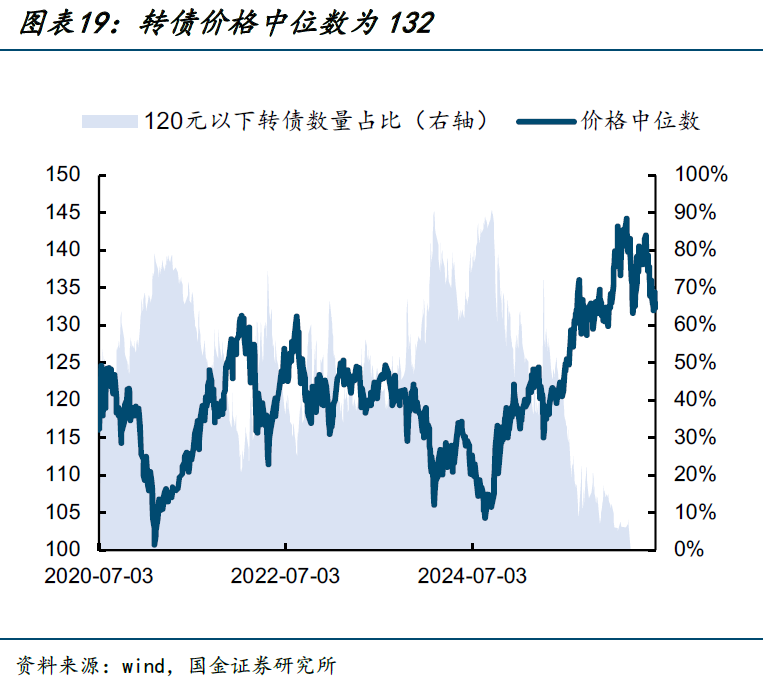

一周行情回顾:上周股市风格继续极致分化,转债涨幅小于正股;估值方面,平价90-110转股溢价率为38%、价格中位数132,估值冲高回落。

条款跟踪:上周新增4只不强赎个券,9只个券公告不下修、1只个券提议下修,3只个券公告下修结果。

一级市场跟踪:上周3只新券发行,4只转债获股东大会通过,2只转债获交易所受理,1只转债获发审委审核通过,1只转债获证监会核准批复。

正文

【分化在转债进一步放大】

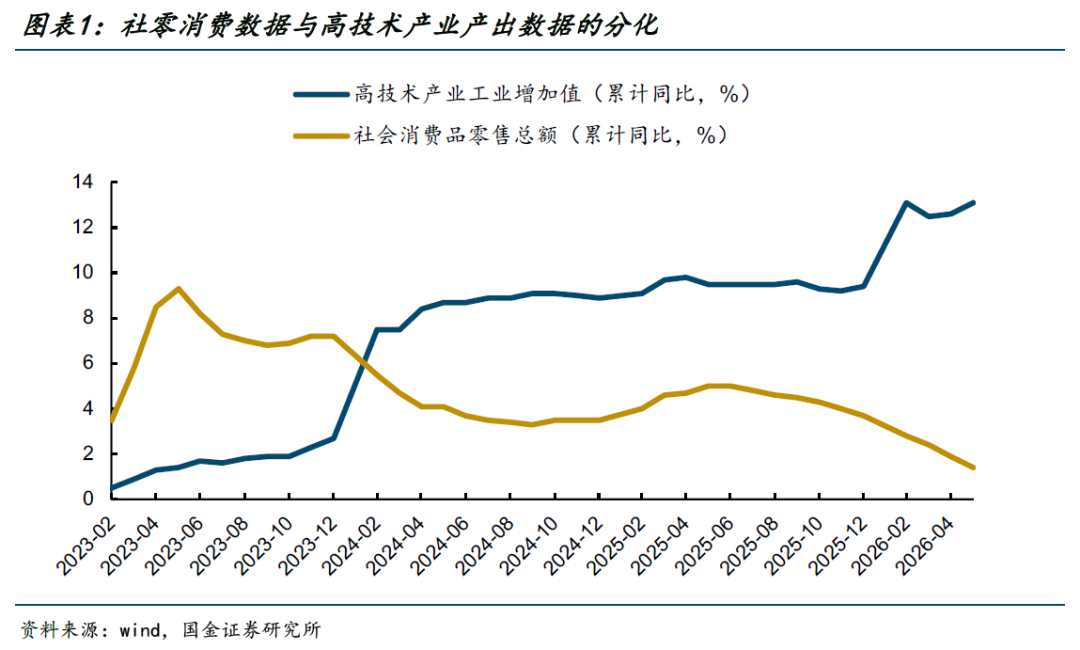

5月以来权益市场表现出明显的“K型”分化,一季报AI算力/光模块/半导体业绩高增、相比之下传统消费/制造业业绩表现偏弱,5月的经济数据进一步印证这一现状;海外映射也同样偏向于这一方向,进入6月随着美伊冲突缓和预期明确海外宏观环境逐步明朗,海外科技硬件不断新高、强化市场“买科技、卖传统”的共识。

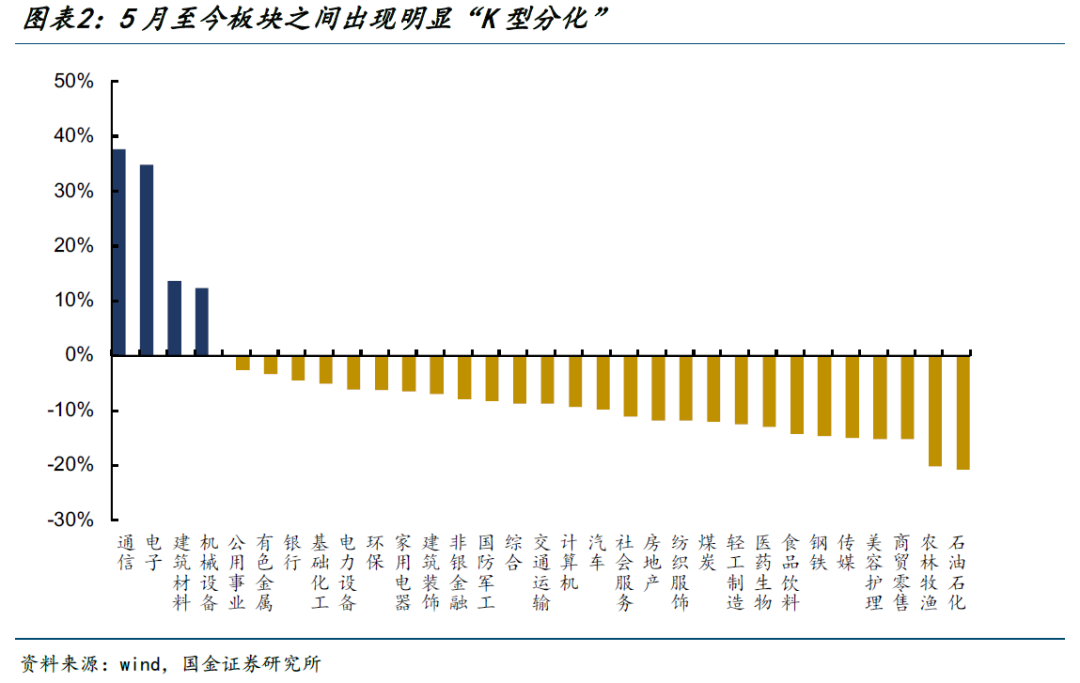

5月至今仅有4个板块上涨、且四个上涨板块涨幅均超10%,均属于TMT领域、其中看起来传统的建筑材料是在电子布的拉动下实现大涨,机械设备则是在PCB设备、光模块设备、半导体设备等的驱动下大涨;其余板块均下跌、且跌幅超过10%的板块超过10个,其中除石油石化受油价影响外、领跌板块均属于消费。

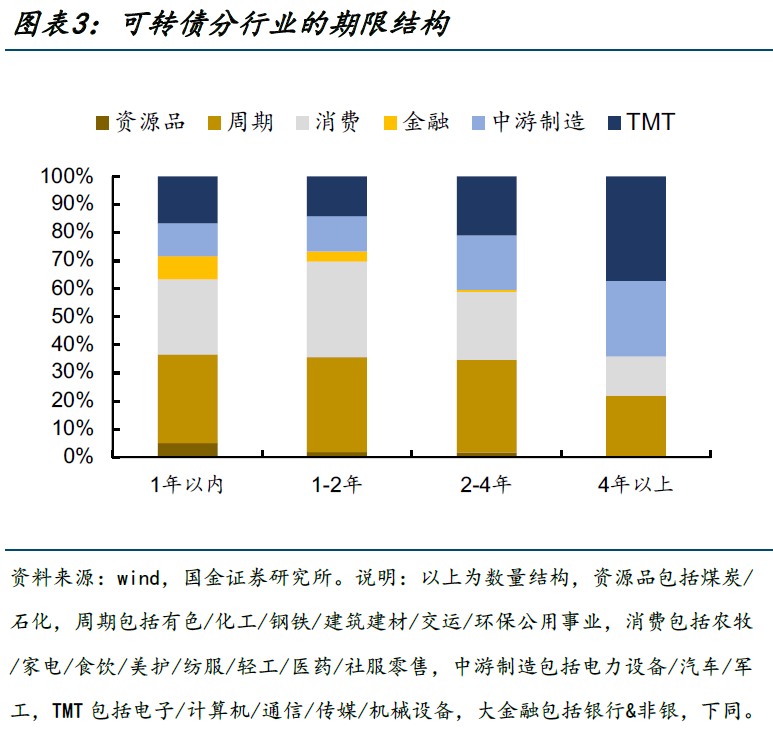

而转债当前在期限&价格结构上也存在明显的“K”型分化。

目前2年以内的转债个券中、周期+消费占63%;而同样长久期4年以上的转债个券中,TMT+中游制造占比达到64%,这其中去年下半年以来新发可转债TMT&中游制造几乎占到75%,因此导致在期限结构层面呈现出“临期对应传统周期&消费,次新对应科技”的结构。

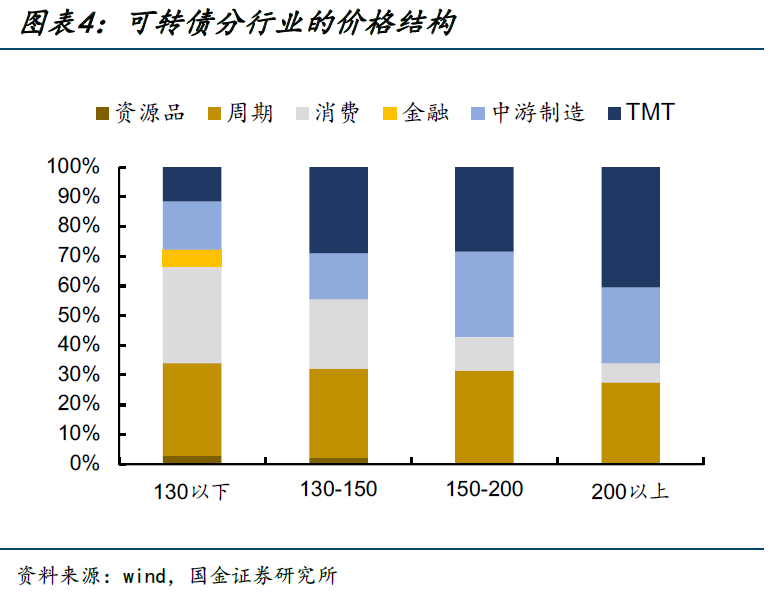

在价格层面“K型分布”更加极致,130以下的个券中接近65%对应传统的周期&消费等行业,200以上的个券中接近70%对应当前景气度较高的TMT&中游制造行业,其中TMT占比更是达到40%,在价格层面呈现出“高价对应新兴科技,低价对应传统周期&消费”的特征。

以上“期限”&“价格”的“K”型分化与股市的“K”型分化叠加,在转债市场被进一步放大、形成了5月以来独特的走势表现,体现在以下两方面:

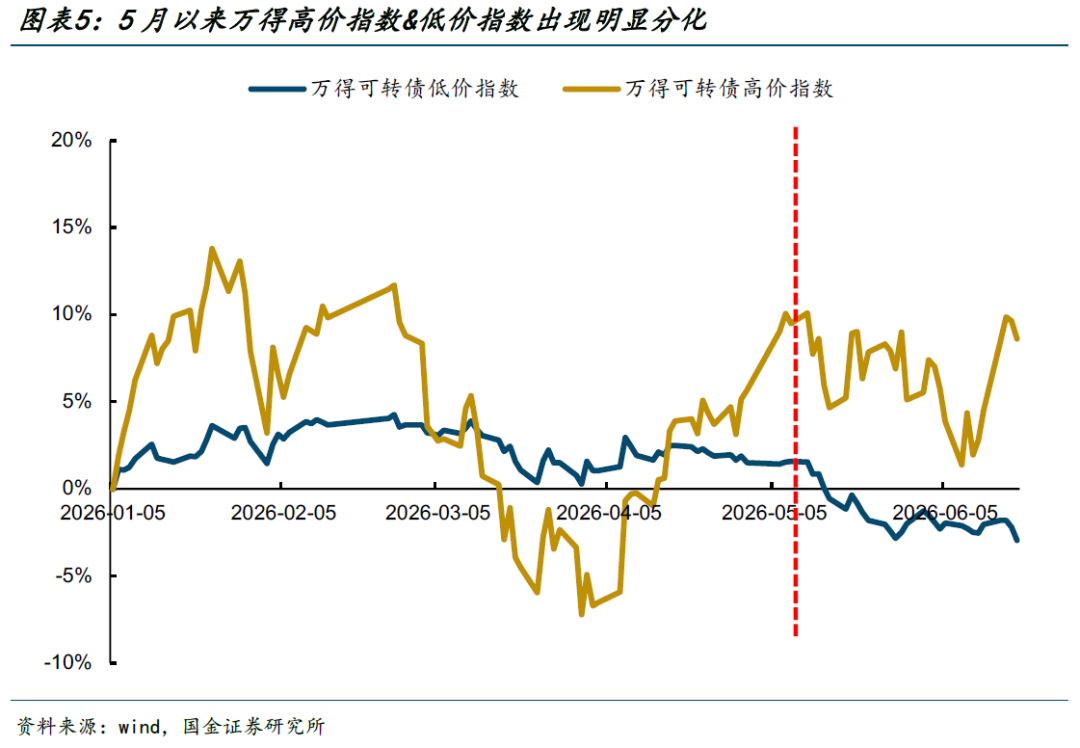

1)低价指数大幅调整年内收跌。在4月市场反弹的中后段低价已经表现的比较疲软、横盘中小幅调整,5月中旬以来低价指数正式进入调整,在短短5个交易日就将年内涨幅回吐转跌,5月底高价表现仍然坚挺、相比之下低价仍然持续下跌、最大回撤一度达到5%,虽然6月初两者有短暂的交汇,但进入6月中旬高价大幅反弹的同时、低价再次进入调整,呈现出自己的“K”型分化。

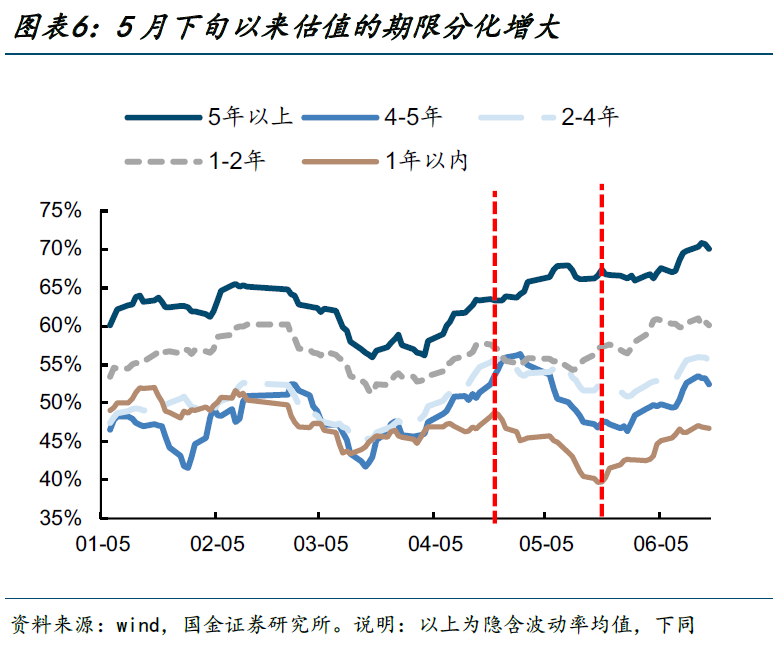

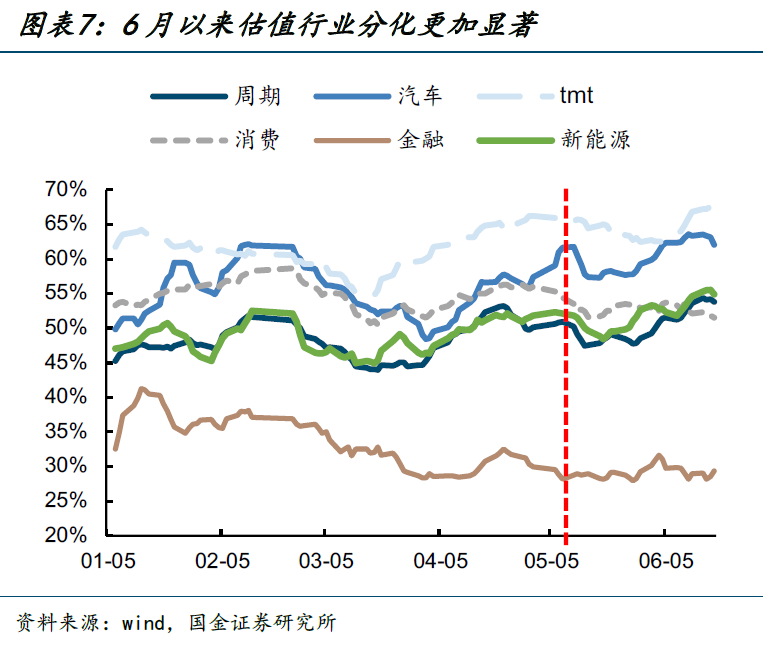

2)转债的估值分化也进一步放大。从期限的角度来看,5月中旬以来5年以上的转债隐波不断创新高,截至上周五已经达到70%以上、创下历史新高,相比之下短久期转债、尤其是1年以内品种估值在5月下旬大幅压缩超过10个点,直到6月才跟随有所反弹,同时不同期限之间的转债估值分化来到历史之最。从行业的角度来看,6月以来TMT估值进一步上行,而消费/周期/金融转债的估值表现为进一步下行,各行业之间的估值分化目前也达到历史之最。

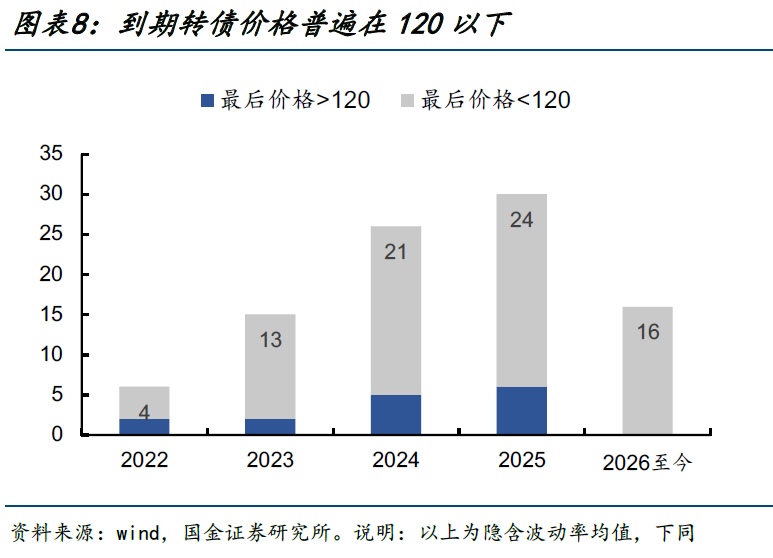

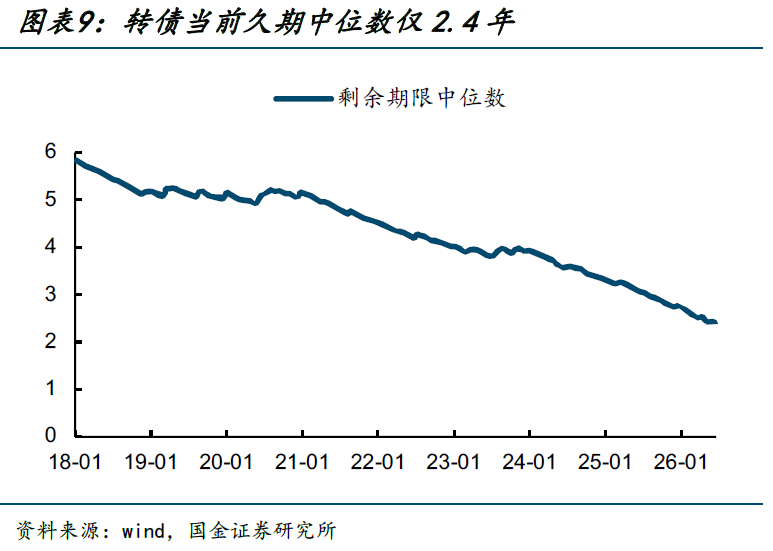

剧烈分化之后,仍然不建议对低价转债进行系统性抄底。一方面当前转债的久期中位数已经仅有2.4年,同时前文提到当前低价对应短久期部分、期权价值天然较低;另一方面从退出情况来看,24年以来伴随着转债18年的发行高峰、转债逐渐进入到期高峰,可以发现23年至今到期的可转债以偿付为主,且到期价格普遍都在120以下,在最后关头完成转股的案例较少。

但也不能忽视,部分便宜期权的机会已悄然出现。

本文分以下两部分讨论:

1)首先讨论和筛选临期转债(剩余期在1.5年以内的个券),临期博弈的本质是博弈公司转股能力,而这需要天时地利即行业与股市大beta、人和即公司下修动作与业务转型两个要素缺一不可,年初存续的今年到期的个券完成强赎的仅有4只,均配合了较强的行业beta行情完成强赎。因此对于临期转债来看,需要更便宜的期权即相对更低的纯债溢价率才能有较好盈亏比、更高的潜在胜率(对应不超过40%的转股溢价率水平)、相对长的期限(至少3个月以上),按照以上指标可以参考关注的个券名单如下:南航/大参/华海/能化/新乳/天壕/上银。

2)对于剩余期限在1.5年以上的转债,至少当前时点的价格底较为坚挺,考虑到未来潜在的下修可能,当价格落入123元以下甚至120以下,绝对收益类资金也可考虑作为底仓进行参与,其中需要优先选择不下修冷静期时间较短的标的、以增加未来一段时间的胜率,可以关注中特/福莱/火星/锂科/金23/浙建/志邦,以及光伏天23/晶澳/晶能等。

【市场回顾】

1、权益市场:继续大幅分化

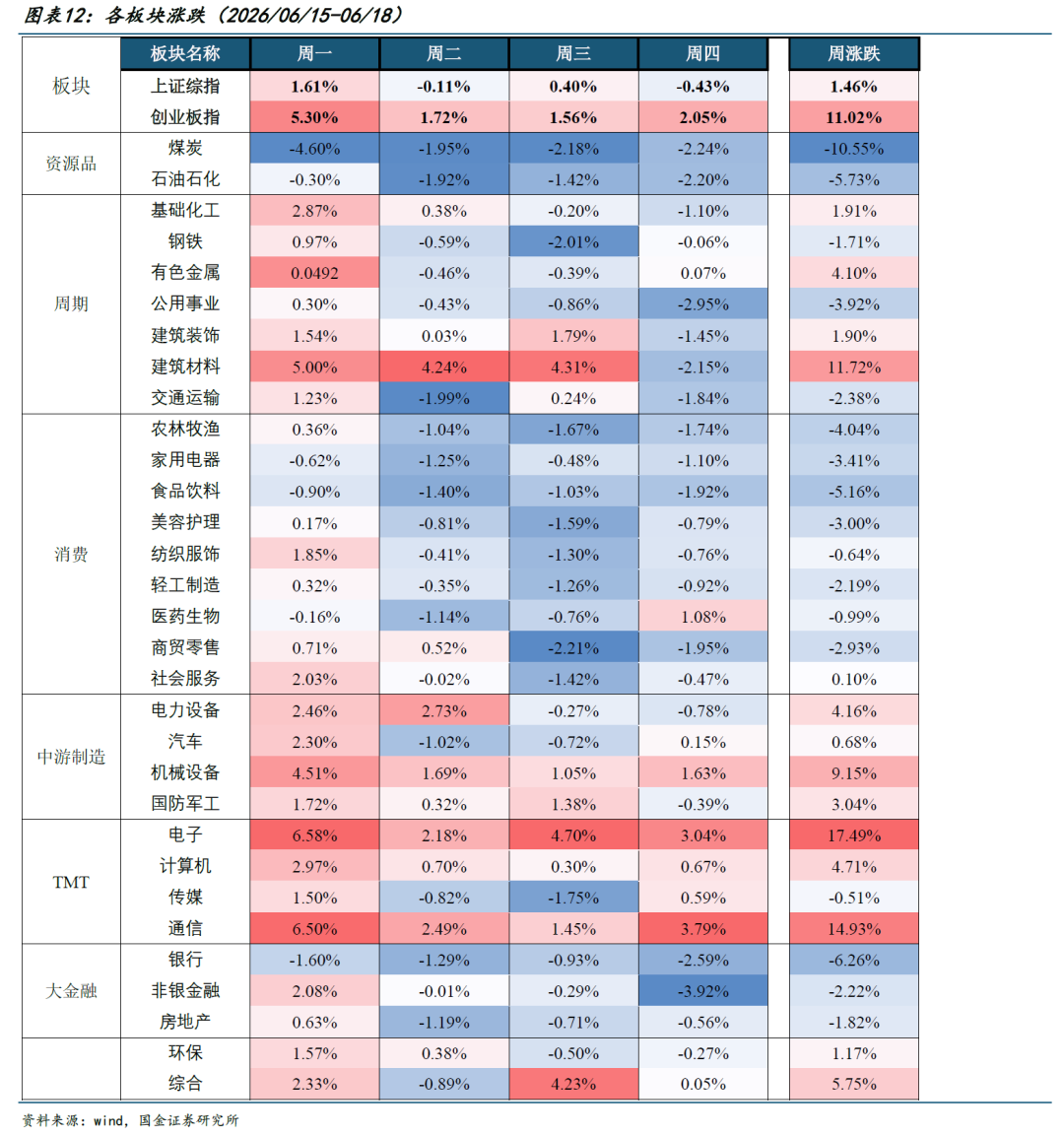

节前一周上证指数上涨1.46%、创业板指上涨11.02%,虽然指数上涨、但板块之间出现较大分化,受AI芯片、半导体等科技板块持续走强带动,电子、通信以及在电子布带动下的建筑材料板块涨幅均超10%,而受社零数据低于预期影响、消费板块相对弱势,煤炭板块则由于煤炭价格的回落、周跌幅超10%。

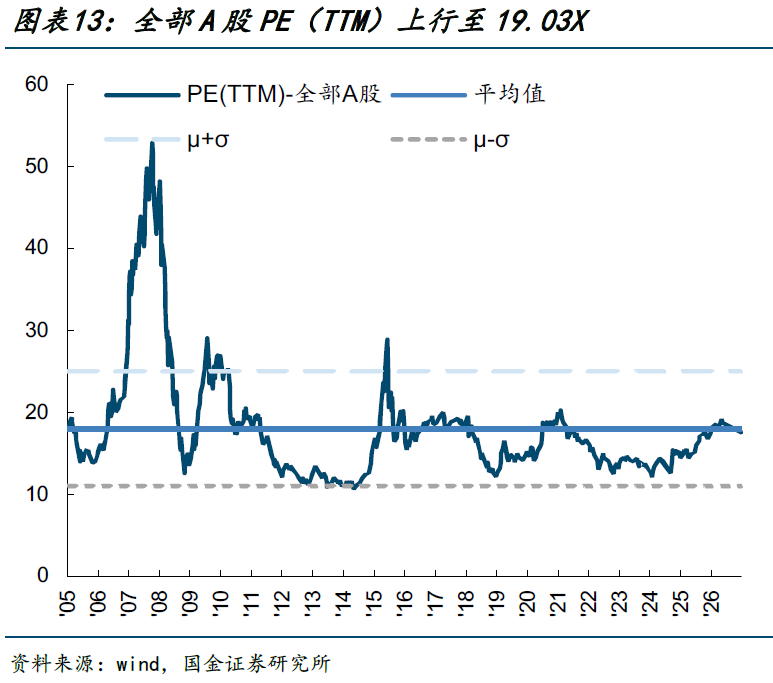

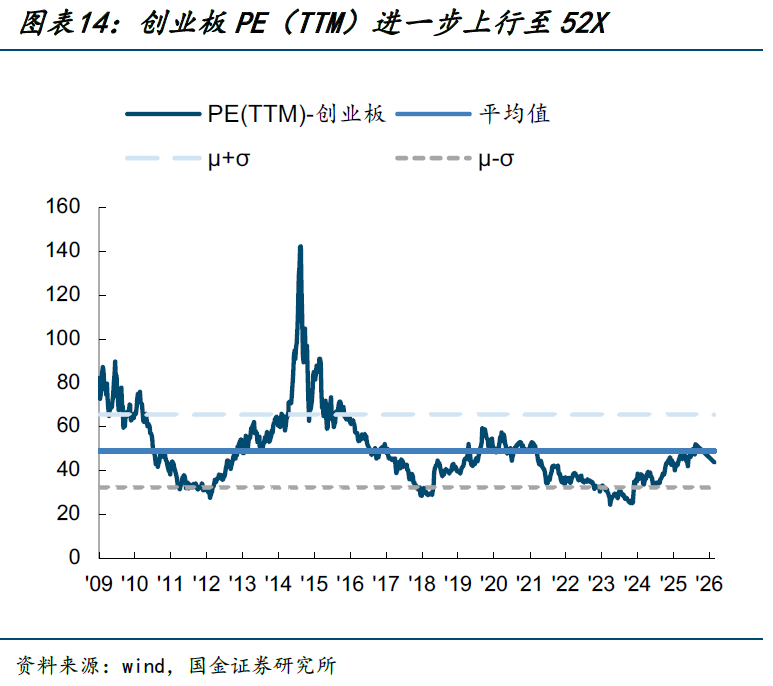

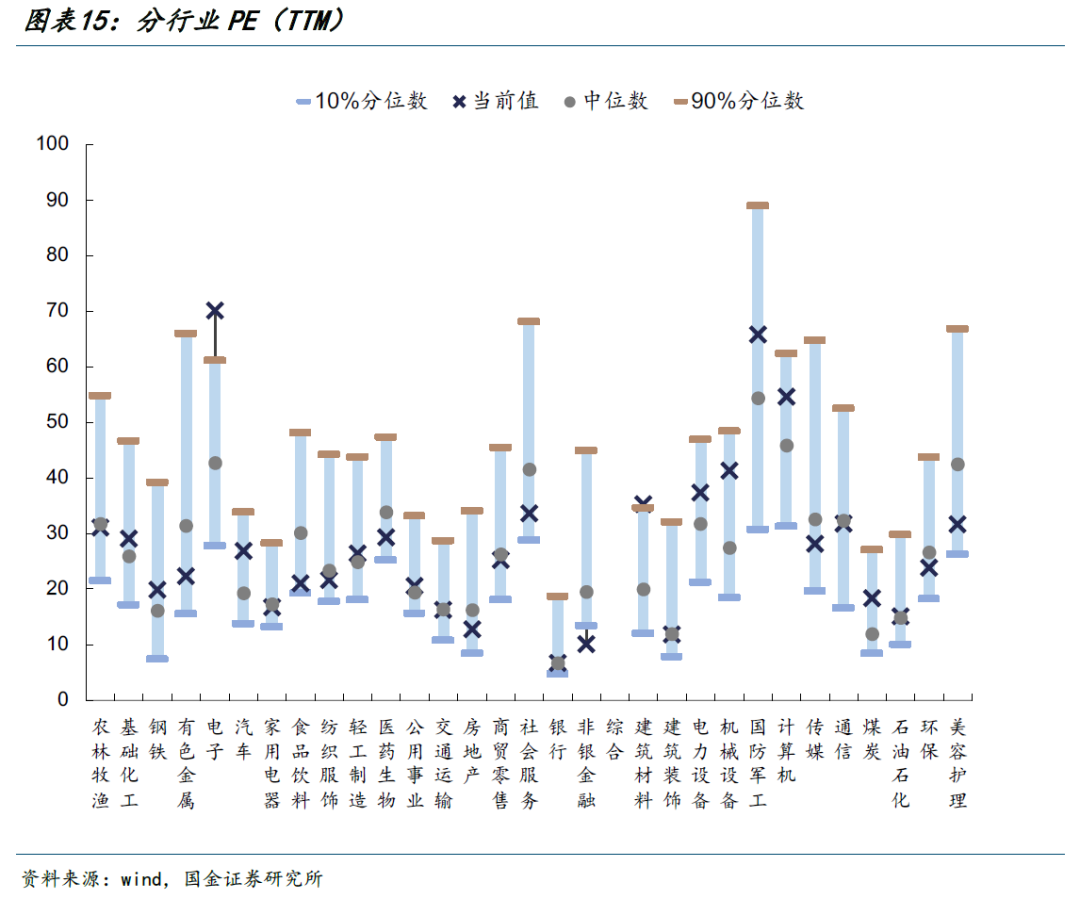

指数估值继续回落。上周市场继续收跌,估值也跟随回落,全部A股PE(TTM)为19.09X,环比回落,处于2005年以来历史估值水平的75%分位数。创业板PE(TTM)为49.45X、继续上行,处于2009年以来历史估值水平的60%分位数。

各板块估值分化进一步拉大。上周领涨的通信/电子/建筑材料板块估值分别抬升2.93X、12.4X、6.17X,领跌的煤炭、银行、石油石化估值分别回落2.32X、0.5、0.95X,分化进一步拉大。5月下旬以来行情持续分化,电子板块的估值持续创历史新高,其他计算机/汽车/军工等板块的估值仍然在历史中位数以上,其余各板块估值多处于历史中位数以下,农林牧渔、家电、食品饮料、建筑装饰等偏向消费地产板块的估值仍历史10%分位数附近,不过涨幅持续领先的通信板块估值仅处于历史中位数附近、估值仍然不贵。

2、转债市场:估值波动较大

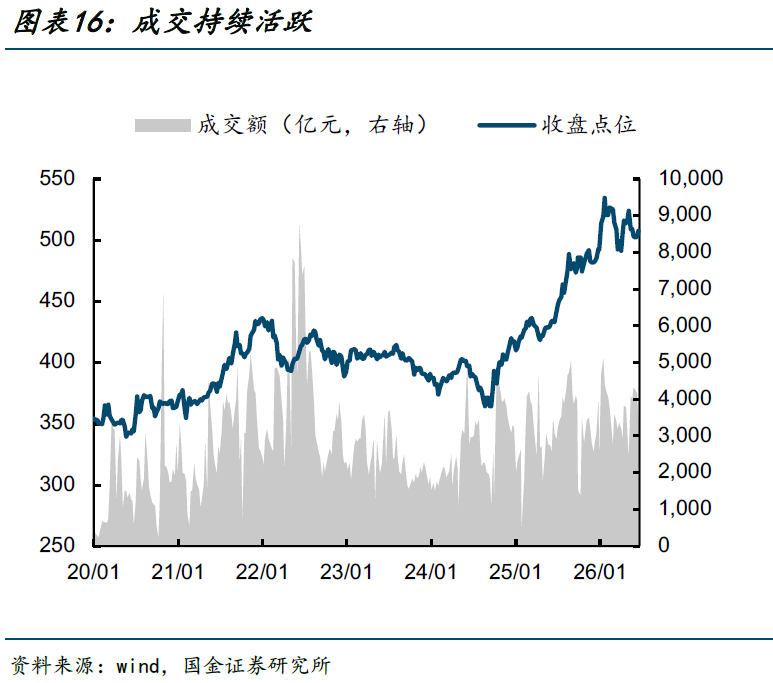

上周中证转债指数收于507.64、反弹0.85%,涨幅明显小于主要股指;成交量方面,日均成交额856.49亿、环比下行3%,成交持续活跃。

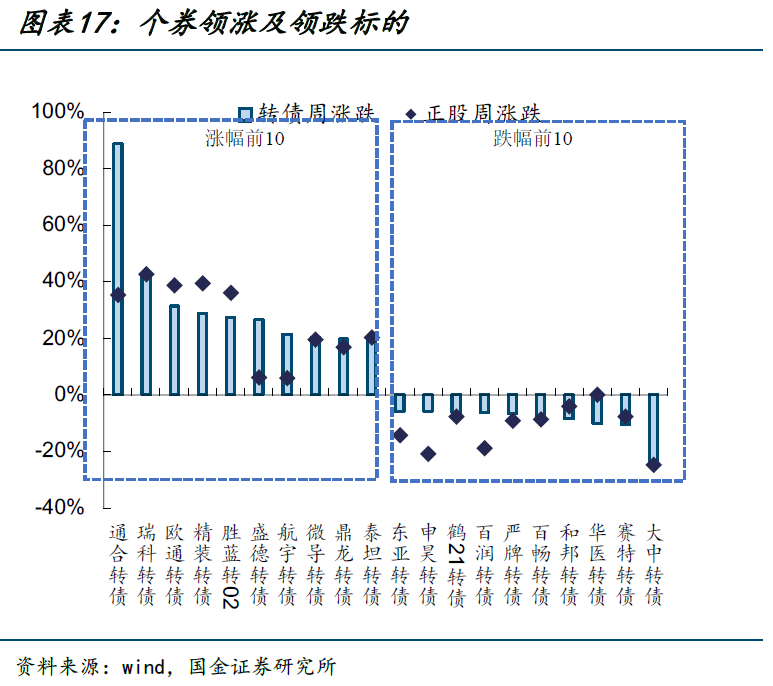

个券方面,上周通合(88.75%)、瑞科(42.02%)、欧通(31.42%)涨幅靠前,其中通合为新券上市,其余均跟随正股,其中盛德为新券上市后的持续上涨、航宇则在不强赎预期带动下涨幅大于正股;大中(-24.1%)、赛特(-10.35%)、华医(-9.99%)领跌,分别属于锂电、家电、电子,大部分跌幅不低于正股。

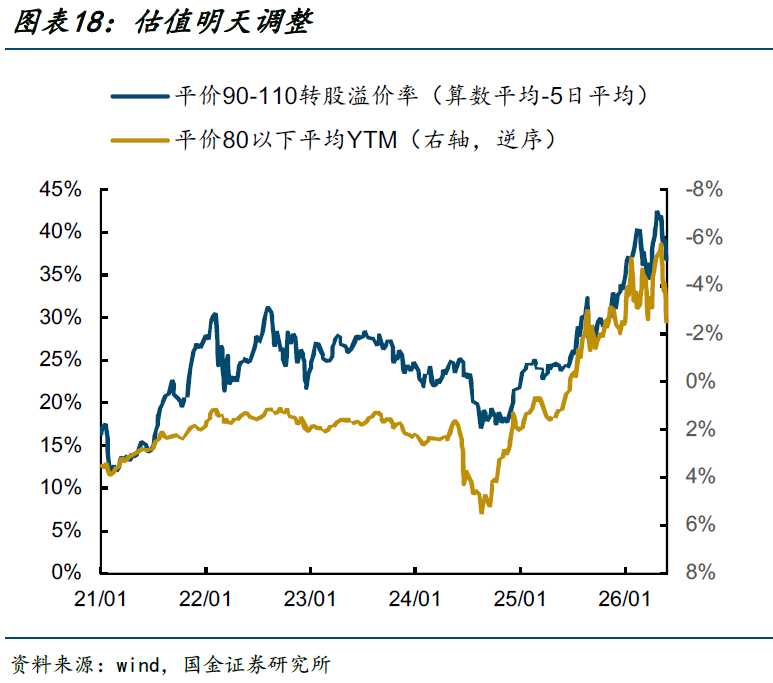

估值冲高回落。平价90-110之间的转债转股溢价率(算数平均)为38.74%、比前一周回落1.5,当前平衡型转债估值处于历史95%分位数以上;平价80以下的转债平均YTM(剔除信用负面个券)为-2.84%,仍处于历史低位。

就绝对价位来看,截至上周五可转债收盘价中位数为132.2元,处于20年以来90%分位数,比前一周下跌1元;绝对价格在120以下的转债数量占比有所回升、来到10%以上,近期临期个券与银行底仓券价格再次调整。

【条款跟踪】

1、强赎条款

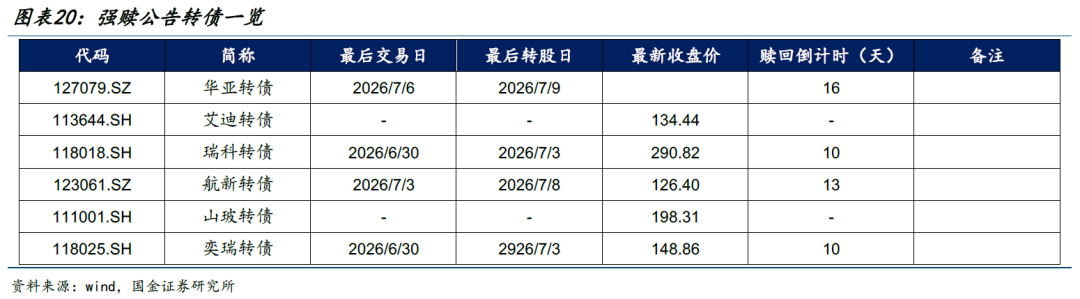

上周暂无新增个券强赎公告。

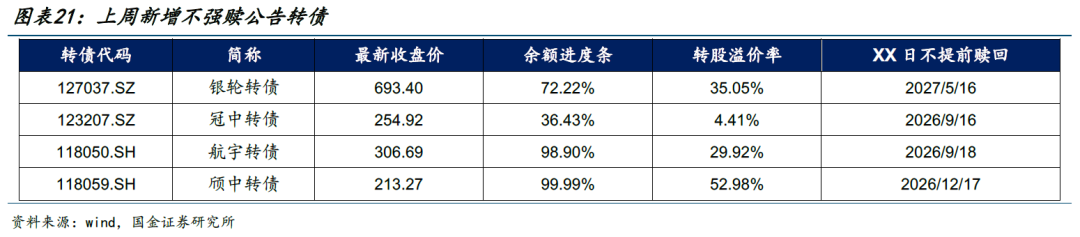

上周新增4只不强赎公告个券,为银轮转债、冠中转债、航宇转债、颀中转债,颀中转债为首次公告不强赎、且冷静期为6个月,银轮转债决议到期之前都不强赎。

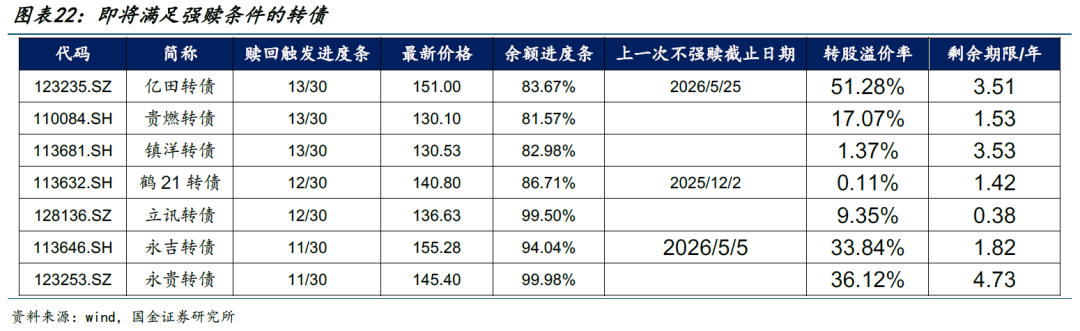

本周预计将有以下可转债可能会满足提前赎回条件并公告,其中溢价率仍然在15%以上&绝对价格仍然在140以上的有亿田、贵燃、永吉、永贵。

2、下修条款

上周1只个券提议下修,为三角转债。9只转债公告不下修日期、为博实/奥维/艾录/垒知/双箭/巨星/灵康/神马/康泰转2。

3只可转债公告下修结果,分别为宝莱、闻泰、麒麟,均下修到底。

本周预计有15只个券将满足下修条件,分别为顺博转债、清源转债、卫宁转债、武进转债、宏川转债、欧晶转债、万讯转债、恒锋转债、保隆转债、双良转债、佩蒂转债、华阳转债、小熊转债、威唐转债、百洋转债。

【附:一级市场跟踪】

上周3只新券发行,分别为华峰、南芯、三江。

家公司转债发行获股东大会通过,分别为安宁股份(25亿元)、翔港科技(4.78亿元)、中谷物流(30亿元)、富佳股份(5亿元);2家公司转债发行获交易所受理,为润贝航科(4.3亿元)、全信股份(2.45亿元);1家公司转债发行获发审委通过,为圣晖集成(5.5亿元);1家公司转债发行获证监会核准批复,为江山股份(11.85亿元)。

【风险提示】

信用事件冲击。转债发行时仍然是债券的形式,当其落入偏债区间时,也会对其信用风险进行定价,因此发生外部信用事件冲击时也会对偏债部分转债造成冲击,另一方面也会影响转债整体估值。

再融资政策变动。转债17年以来的快速增长得益于再融资政策的放开,而如若再融资政策再次发生变化,会对转债造成不利影响。

权益调整。转债涨跌的最大驱动因子来自于正股,若股市继续调整,一方面会影响正股股价表现,另一方面影响转债市场信心进而影响估值。

+

报告信息

证券研究报告:《分化在转债进一步放大》

对外发布时间:2026年6月22日

报告发布机构:国金证券股份有限公司

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn

证券分析师:李玲

SAC执业编号:S1130525030012

邮箱:liling3@gjzq.com.cn

精彩评论