导语:一旦开放,会被第三方Agent直接摘掉入口价值。

"谁有AI版支付宝内测码?"

这句话突然开始在小红书、朋友圈刷屏。

原因是6月16日,支付宝正式官宣AI版开启邀测,新版本叫“阿宝”,首批只放出100个邀请码。

每个拿到资格的用户,又能再生成3个邀请码。

有人在群里挨个问、有人在评论区跪求、有人开始以码会友。

据说黄牛已经出手,闲鱼上有人挂出"支付宝AI内测名额",标价从9.9到99不等。

一个支付AI版,突然有了当年抢敬业福的味道。

但热闹归热闹,这个号称支付宝“20年来最大改版”、一码难求的AI版,真实体验到底如何?

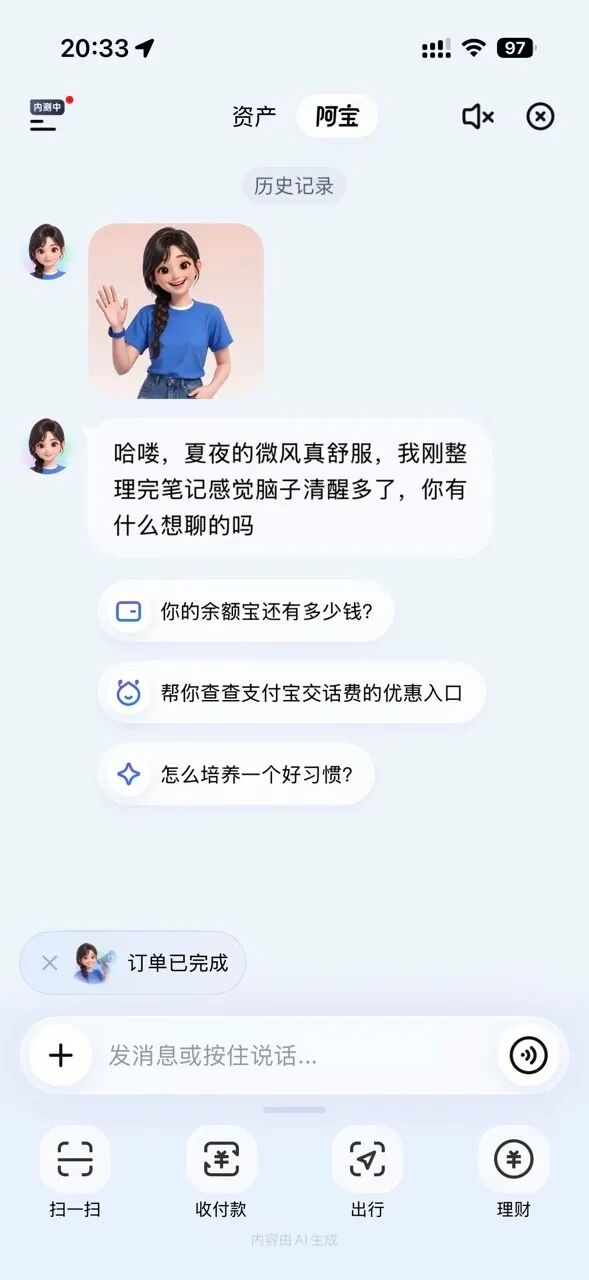

AI版支付宝长什么样?

想要体验AI版,用户可以在原版支付宝首页,向右滑一下,或者在支付宝首页搜索栏输入“AI版支付宝”。

进入页面之后,屏幕上方只剩两样东西:阿宝和资产。

阿宝是AI助手,长相是一个扎麻花辫的卡通女生,和豆包形象相似,区别只在于一个长发一个短发。

资产页面,则把过去散落在余额宝、各类理财产品里的钱,统一拢进一个账本。

底部导航条保留了四个固定入口:

扫一扫、收付款、出行、理财,都是支付宝日常使用频率最高的功能。

那么AI版支付宝如何使用?

官方说法是“从陈列式到对话式的体验升级”。

翻译过来就是,把支付宝当成一个能听懂人话的AI助手,从"人找服务"变成"说话直达"。

以前你得自己去找医保码在哪个菜单、公积金查询藏在第几层;

现在你直接告诉阿宝,"帮我查公积金",它会把入口推到你面前。

目前,第一批内测用户对这套新界面的反馈还不错。

有小红书用户表示,清爽版挺好,扫码付款码方便,查社保公积金直接提问就行。

还有人把它和支付宝原本就有的长辈模式相比,"AI版比长辈模式还干净"。

但直到用户真正用起来,AI版开始翻车了。

AI版翻车现场一:算错账

让阿宝算一笔账,是很多内测用户最自然的第一个动作。

毕竟支付宝知道用户的余额、理财、消费记录、转账流水,这是它相比其他AI助手最核心的数据优势。

然而实测一出来就打脸了。

刺猬公社内测时问阿宝:2026年我在淘宝系平台上花了多少钱?

阿宝给出了一个相当专业的答复:2760.23元,还附上了配色鲜艳的饼图,甚至提醒用户“您的餐饮消费占比偏高,建议关注”。

但作者翻了账单,仅盒马一项,实际支出是386.93元,阿宝的统计数字是110元,差了将近300块。

作者提出质疑,阿宝迅速道歉,表示将"重新进行严谨计算",然后给出了更离谱的第二版。

这一次,山姆会员店、小红书、天鹅到家,全部出现在了"淘宝系平台支出"的统计里,仿佛山姆已经被阿里收购了。

这件事看似是个段子,但其实问题很大。

一个能管钱的AI助手犯错,答错了就再答一遍,在金融场景里可不是小失误,而是性质问题。

支付宝的信任资产,是二十年积累的账单数据。

阿宝的第一次公开表演,就把这笔资产的含金量打折了。

AI版翻车现场二:办事不力

如果说账算错是技术问题,那用户期待和实际能力之间的落差,是一个更根本的产品问题。

先看用户真正想要什么。

小红书上,有用户写得很具体:

希望AI支付宝能分析账单、制定开销计划、智能分类花销,甚至托管基金账户主动理财。

还有用户说,理想中的AI支付宝,是能每天帮账户产生收益的那种。

这些用户描述的,是一个真正意义上的财务Agent。

它不仅懂你花了多少,还能帮你规划怎么花、提醒你何时该省、在你授权范围内主动帮你把钱用在刀刃上。

那么,阿宝现在能做什么?

根据媒体和用户实测,可以大致列出一份清单:

输入"我想点外卖",调起淘宝闪购;输入"北京挂号",调起医疗健康页面;输入"打车去三里屯",调起高德打车卡片。

再往上一点,查公积金、查社保、开医保码,这些查询类任务,阿宝的表现还算稳。

涉及理财,阿宝谨慎到近乎回避。

不论用户怎么追问,它都不会推荐具体基金,只负责把理财频道的入口推到你面前,买不买全凭你自己。

这个策略背后是合规逻辑,涉及用户资金的自动化决策,监管门槛极高。

但客观效果是,用户越想让阿宝帮忙的地方,它越退得干净。

总的来说,AI缩短了用户找入口的过程,这一步是有体验提升的,但办事的过程原封未动。

用户想要的是办事Agent,而不只是智能搜索框的升级版。

这或许不算翻车,但确实离用户期待还有很大的差距。

翻车现场三:AI有必要吗?

用户对AI版支付宝还有一个质疑,并非AI技术本身,而是场景必要性。

有小红书用户写道:“就个支付软件加什么AI”。

还有用户表示,“支付宝越来越臃肿,什么都往里塞,AI版不过是又塞了一样”。

这代表了相当一部分用户的真实心声:

希望把外卖、快递、购物这些功能通通去掉,支付宝回归支付和理财的本质就够了。

对这个愿景,有用户在评论区泼了一盆冷水:主流国产软件很难真的做到这种克制。

他说的是大实话。

支付宝过去十年的商业逻辑,是把自己做成超级App。

接入的场景越多、小程序越多、合作商家越多,平台价值就越高。

但这套逻辑和极简清爽的AI版,在根本上是矛盾的。

支付宝用AI做视觉减法,和用AI从根本上重构支付宝的产品逻辑,是两件截然不同的事。

目前阿宝做到的,暂时是前者。

争夺Agent入口

小红书上还有一条评论,非常有意思。

一个名为momo1的用户说:

支付宝单纯把应用接入AI作用不大,还会增加token成本,真正有价值的做法,是开放MCP接口,让用户自己的Agent来调用支付宝的服务。

有用户接着评论道:

想法是对的,但厂商大概不愿意这么做。一旦开放,会被第三方Agent直接摘掉入口价值。

这句话,精确描述了支付宝此刻面临的困境。

支付宝当然可以开放能力,成为所有Agent或者AI助手背后的支付插件。

但那样一来,用户记住的就不是支付宝,而是那个替他办事的Agent,支付宝会沦为后台管道。

原本是支付宝提供支付、账单、理财、缴费能力,却失去了和用户直接对话的机会,这是支付宝不能接受的。

再看看竞争对手,腾讯正在测试微信内嵌Agent原型。

当微信支付也接入AI,小程序和AI支付都跟上,十亿用户盘子摆在那里。如果支付宝不先动,等微信的Agent正式上线,那才是真正被动的局面。

所以,AI版支付宝不是一次简单的界面改版,而是支付宝在Agent时代的一次入口保卫战。

它想证明,用户不需要离开支付宝去找别的AI助手,找阿宝就行。

但问题是,这个逻辑在战略上成立,不代表用户马上买账。

用户不关心入口战争,也不关心支付宝会不会被其他Agent截胡。

用户只关心一件事:加了AI之后,支付宝到底是更好用了,还是更复杂了?

#支付宝 #蚂蚁 #Agent

精彩评论