点击小程序查看研报原文

核心观点

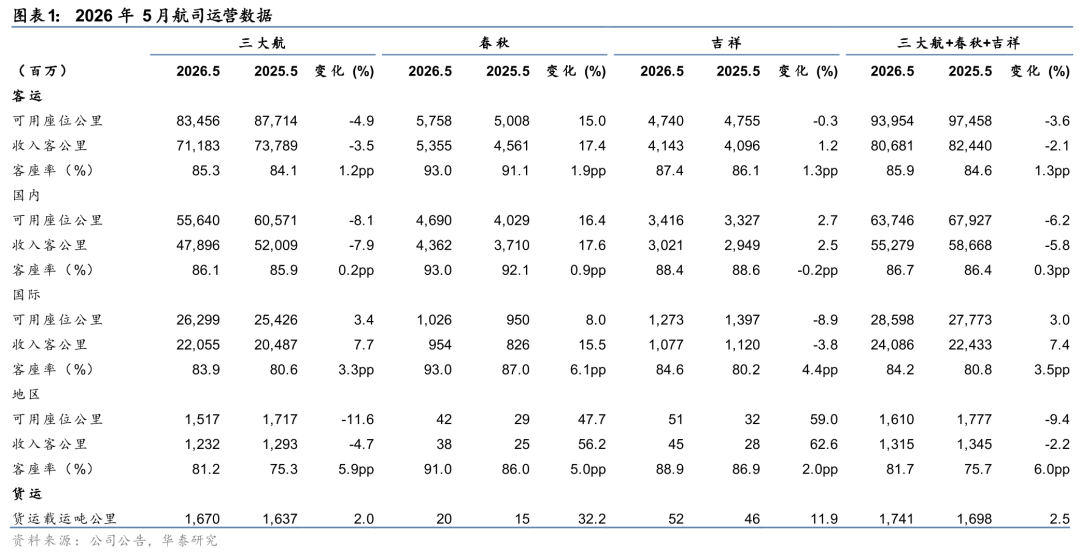

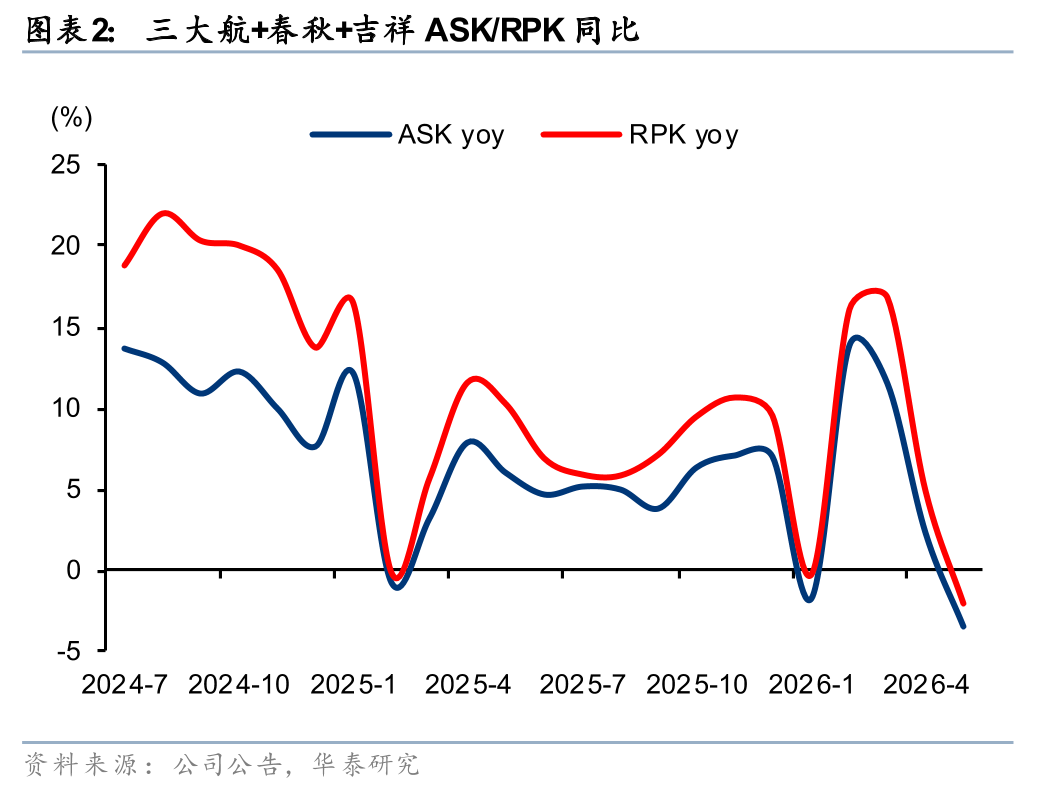

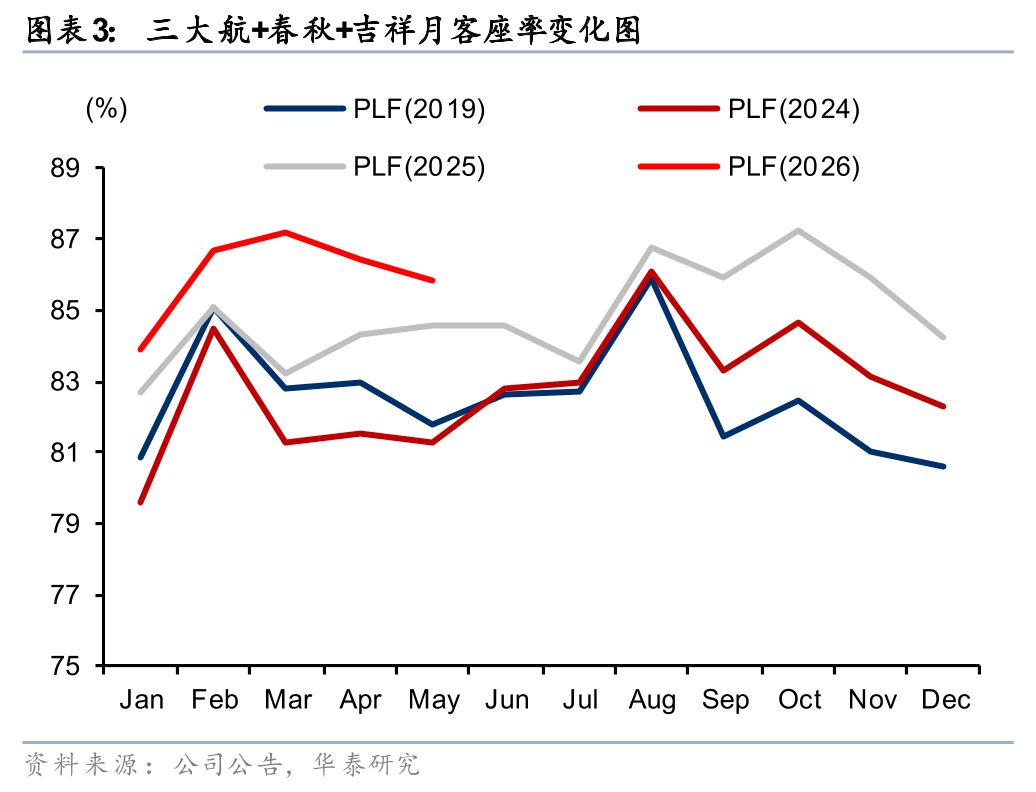

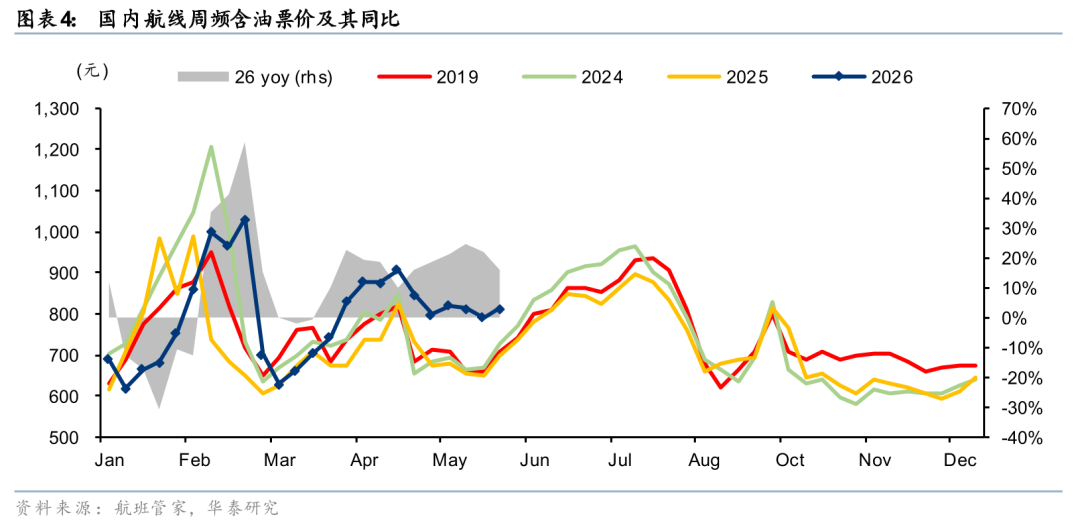

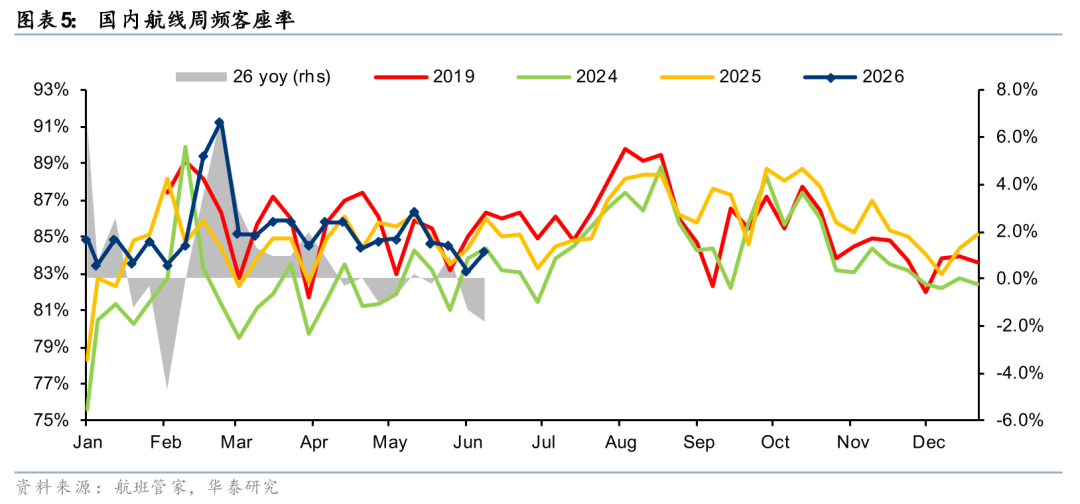

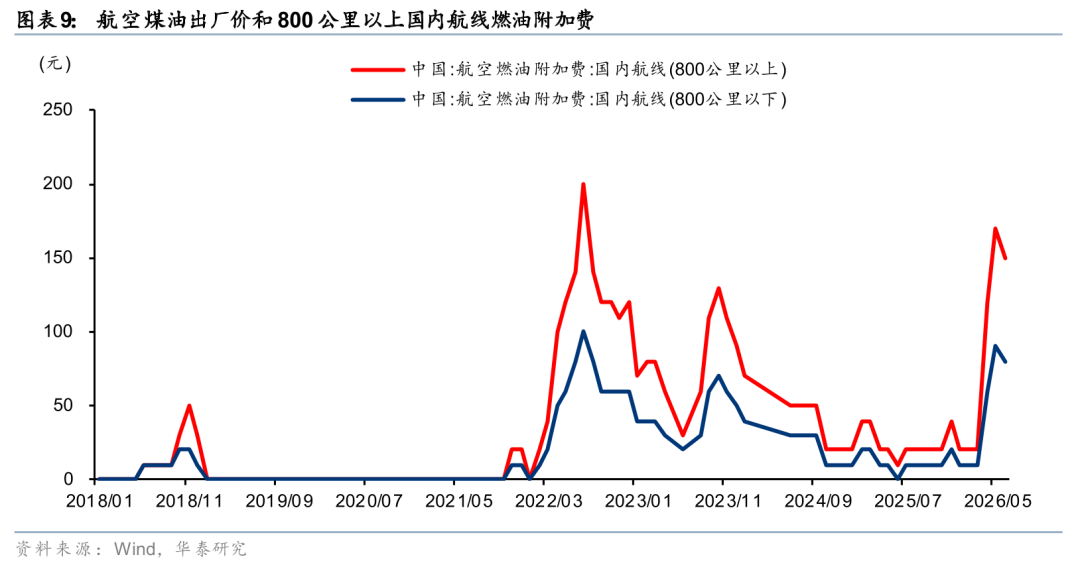

在高油价背景下,航司进一步削减低收益航线,5月民航供给同比承压,不过所保留航线客座率和票价仍较为坚挺。三大航(国航/东航/南航,下同)+春秋+吉祥ASK/RPK分别同降3.6%/2.1%,客座率同增1.3pct至85.9%。同时根据航班管家数据,第18周-22周(4/27-5/30)国内线含油票价同增17.5%,航司维持较强顺价能力。往后展望,近期油价回落有望缓解航司成本压力及航班削减等问题,催化板块反弹。中长期供给收紧趋势不变,油价中枢若持续下跌,或将带来板块反转。

三大航航班削减较为明显,客座率维持较高水平

三大航受高油价影响更为明显,5月整体供给同比下降4.9%,并在国内线削减更多航班,供给同降8.1%,而国际线供给小幅同增3.4%。整体客座率85.3%,同增1.2pct,其中国内线小幅同增0.2pct至86.1%,仍保持较高水平,国际线83.9%,同比增幅回落至3.3pct,或与中东中转溢出需求边际缓解有关。分航司看,国航供给最为谨慎,同降6.4%,不过客座率改善仍最为明显,同增3.2pct至84.5%,稍低于南航的84.7%,东航客座率仍在三大航中领先,同增1.5pct至86.9%。

民营航司受高油价影响相对较小

春秋在5月充分展现低成本优势,所需航班削减幅度较少,且客座率表现优秀,整体ASK同增15.0%,客座率同增1.9pct至93.0%。其中国内线ASK增速较快,同增16.4%,客座率高位同增0.9pct至93.0%;国际线ASK同比平稳提升8.0%,不过客座率同比大幅改善6.1pct至93.0%。吉祥整体运力同比基本持平(-0.3%),客座率同比提升1.3pct至87.4%。其中公司或削减部分低收益国际航线,ASK同降8.9%,不过客座率同比大幅提升4.4pct至84.6%;国内线运营较为平稳,ASK同增2.7%,客座率88.4%,同比基本持平(-0.2pct)。民营航司在高油价环境下,应对措施相对更为灵活。

航司成本压力有望缓解,看好中长期盈利能力提升

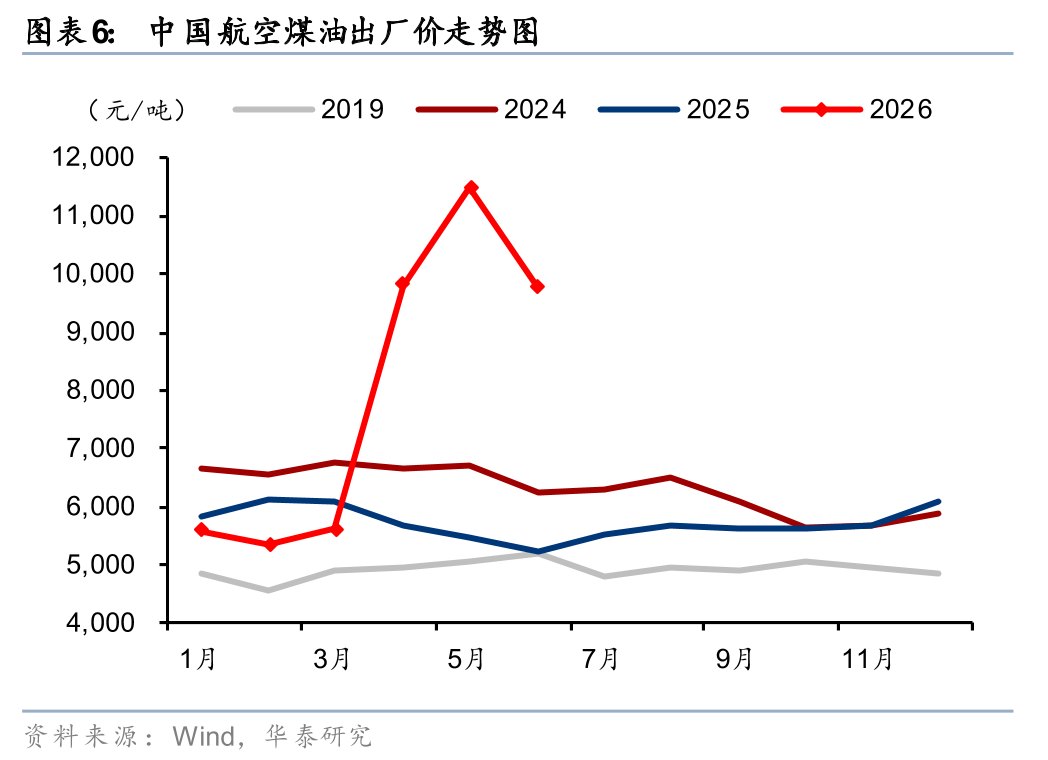

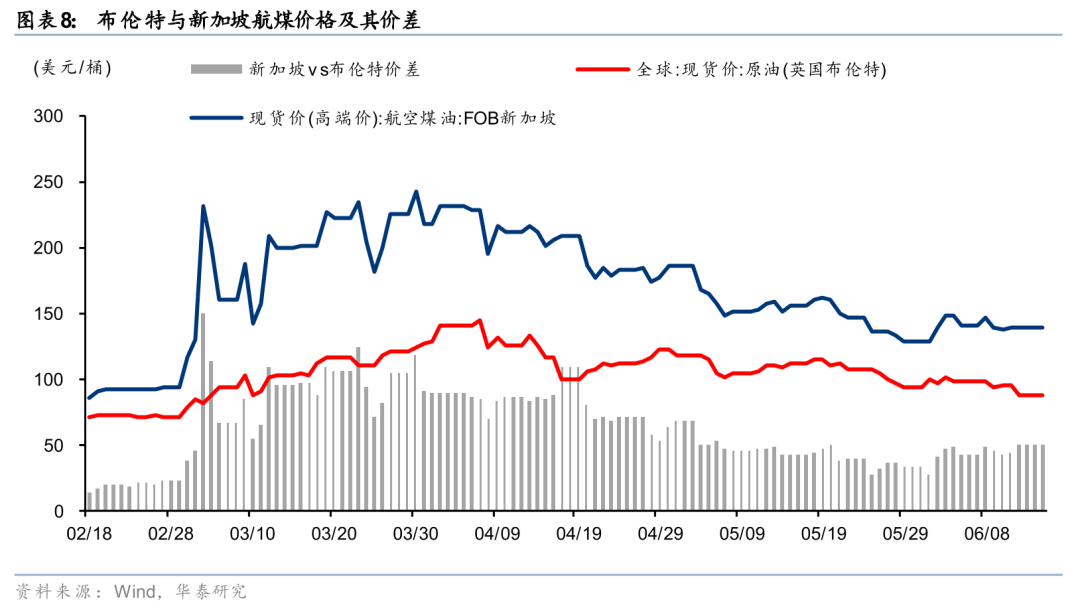

6月行业淡季,航司收益水平有所回落,根据航班管家数据,6月第二周(6/8-6/14)国内线含油票价同增16.1%,我们测算裸票价同比转负至约-3%。不过6月11日之后,国际油价快速回落,7月我国航煤出厂价有望进一步下降,减轻航司成本和运营压力,往后关注7月旺季预售数据。此外,我国机队26年增长仍较慢,1-5月三大航+春秋+吉祥+海航飞机净增10架,较25年末仅提升0.3%。同时需求端借助出入境游、银发经济、公商务回暖等因素,我们认为我国民航收益水平和盈利能力具备底部提升动力。

油价持续下跌或将带来板块进一步反转

短期国际油价从高位回落,航空成本压力及航班削减等问题将明显缓解,催化板块反弹。往后关注暑运旺季预售数据,油价若持续下跌,或将进一步带来板块反转。中长期行业供给收紧趋势不变,我们认为供需改善叠加“反内卷”,航司具备提价能力和空间,看好行业收益水平持续改善。

风险提示:民航需求增长不及预期、供给增速超预期、油汇风险、竞争加剧、安全事故。

文章来源

研报《油价回落催化航空反弹》2026年6月16日

沈晓峰 分析师 S0570516110001 | BCG366

黄凡洋 分析师 S0570519090001 | BQK283

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及中国香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论