金元证券股份有限公司周强近期对工业富联进行研究并发布了研究报告《AI服务器销售占比提升,毛利预期持续改善》,首次覆盖工业富联给予增持评级。

工业富联(601138) 毛利下降趋势Q1开始改变:公司近三年毛利率呈现持续走低趋势,毛利的持续走低状况直接影响了公司股价的市场估值水平。公司26Q1毛利率达7.35%,同比+0.62pct,净利率4.22%,同比+0.95pct,毛利下降趋势开始改变。 传统代工巨头转变为全球AI服务器绝对龙头:公司已成为全球AI服务器ODM绝对龙头,是全球主要AI云厂商(如NVIDIA、Microsoft、AWS等)核心供应链伙伴,也是英伟达GB200等新一代机柜级服务器的核心供应商。 云计算业务-毛利提升的核心引擎:Q1季报公司AI GPU机柜出货量同比+3.8倍,AI ASIC服务器出货同比+3.2倍。伴随新一代算力平台逐步放量,服务器架构复杂度提升,公司加速向整机柜出货模式改变,柜内附加多项高值组件,单体价值量相比传统服务器大幅提升。 通信及移动网络设备业务:工业富联在800G交换机上已实现批量放量,2026Q1公司800G及以上交换机出货同比+1.6倍、环比+46%,另外2026年开始1.6T交换机以及新一代CPO(共封装光学)全光交换机样机已开始小批量生产并逐步贡献营收。 全球化产能构成供应链护城河:公司具备全球系统级设计与多地(中国、北美、越南等)产能布局,满足海外CSP对主权AI及供应链安全的高标要求。 投资建议:作为全球算力红利的核心参与者,公司具有极低的PE估值水平与较高的防御安全边际,首次覆盖给予公司增持的投资评级。 风险提示:CSP资本开支变动风险、AI芯片供应风险等

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研究员团队对该股研究较为深入,近三年预测准确度均值为73.8%,其预测2026年度归属净利润为盈利599.22亿,根据现价换算的预测PE为24.05。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为81.39。

本文数据来源于金元证券股份有限公司,仅供参考不构成投资建议。

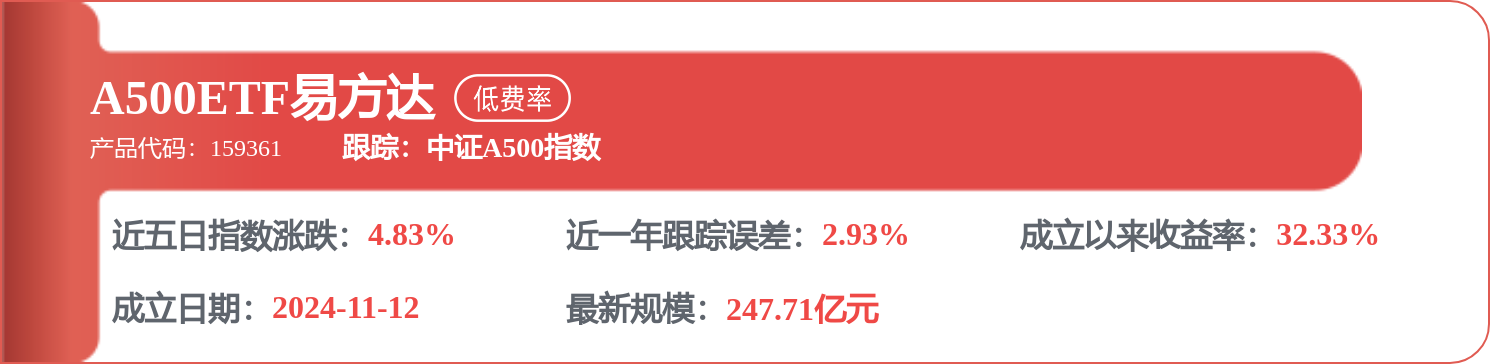

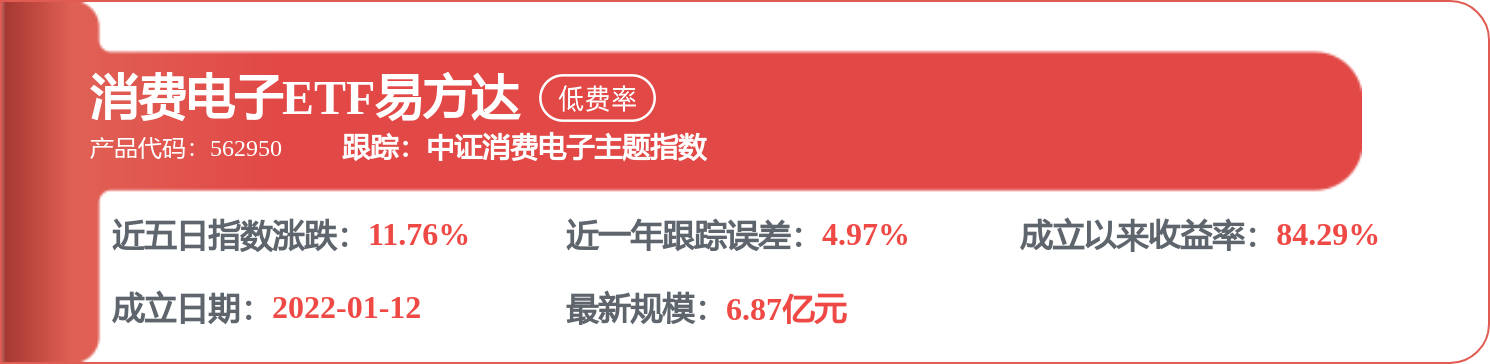

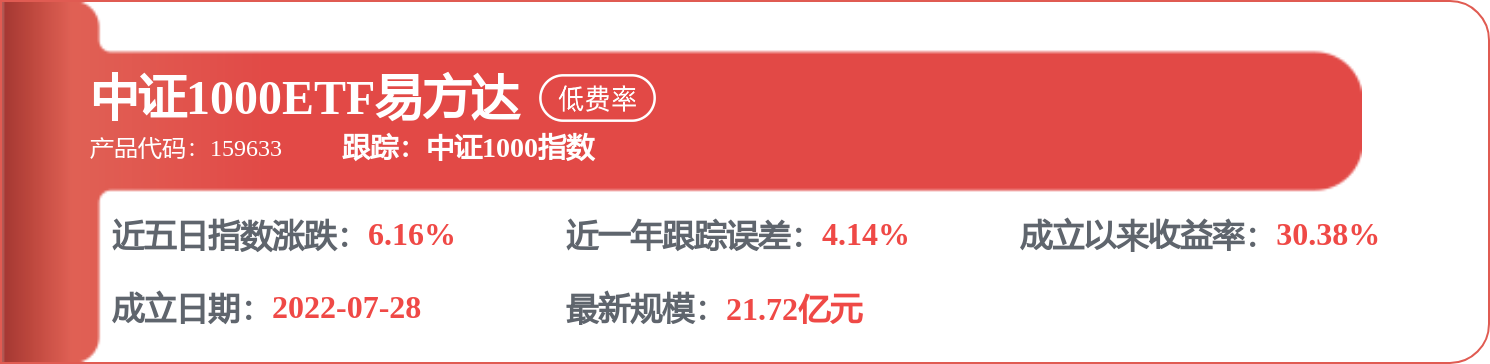

相关 ETF

精彩评论