欢迎关注本公众号【草叔消费升级研究】

——洞悉新消费,打造品牌&渠道&供应链研究新范式,化妆品,医美,免税,物流,电商,零售,教育,黄金珠宝,小家电,国牌崛起,产业互联网等消费领域深度研究。

本周行业观点

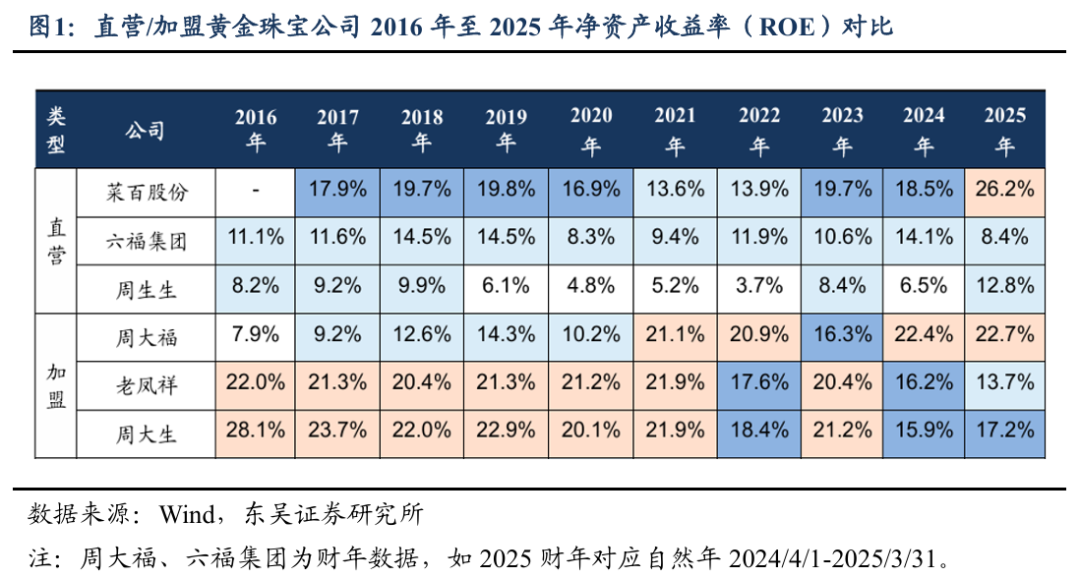

在2025年以来国际金价屡创历史新高、2026年以来金价震荡高企的背景下,黄金珠宝零售股的分化已然出现,我们看好加盟连锁制黄金珠宝品牌在当前环境下的价值——以加盟服务费、加工费及品牌溢价为核心盈利来源的加盟连锁制黄金珠宝品牌,对金价波动的免疫性优于自营重资产模式,盈利稳定性经得起周期验证,同时其高股息、低估值特征提供了安全边际,在当前利率下行周期中亦提供了稳定的收益锚。

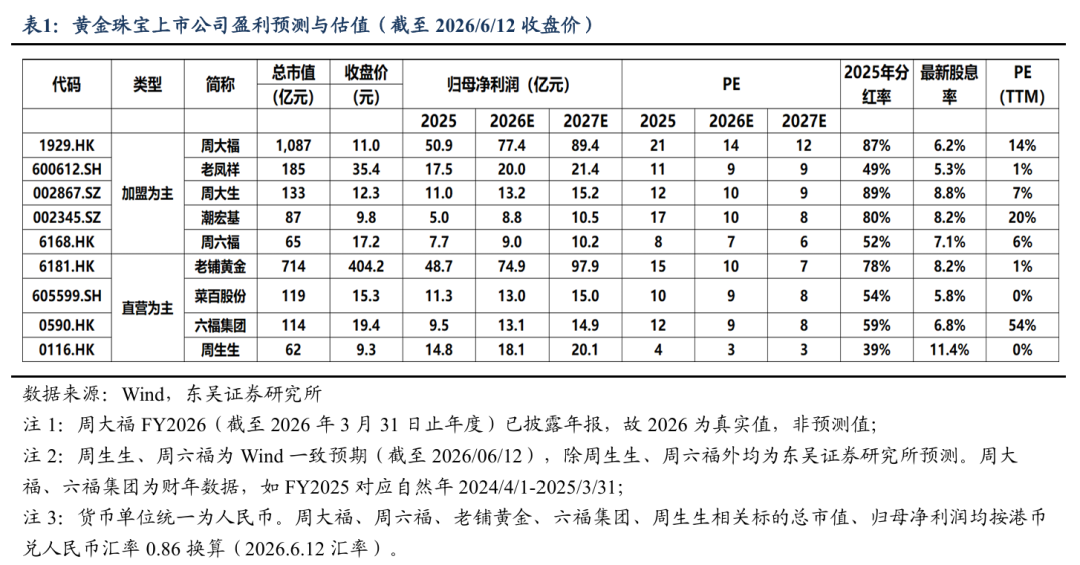

周大福盈利拐点确认,归母净利润创历史新高同比+52%。周大福FY2026(截至2026年3月31日止年度)收入944亿港元(同比+5.3%,若无说明,以下均为同比),毛利率32.3%(+2.8pct),经营溢利188.5亿港元(+27.8%),归母净利润90.04亿港元(+52.2%),创历史新高,盈利质量显著改善,印证了加盟模式在金价上行期的弹性。全年经营现金流保持稳健,自由现金流支撑高派息,每股全年股息0.67港元,派息率73.6%。

长期稳定高ROE验证加盟模式优越性。周大福、老凤祥、周大生近十年ROE长期维持在15%–25%区间,在疫情冲击(2020年)下亦未出现显著滑落,整体波动中枢明显高于直营模式可比公司。这一特征根植于加盟模式的结构性优势:品牌方以特许权与加盟服务费为重要收入来源,总部资产负债表相对轻盈,ROE对单一变量的敏感性天然较低。当前行业经历大规模门店出清后,存活加盟商的质量与坪效均有所提升,长期ROE中枢有望维持稳健。

红利属性叠加向上期权有望释放弹性空间。加盟系黄金珠宝公司普遍维持50%以上分红率,截至2026年6月12日,周大生与潮宏基的最新股息率分别达8.8%与8.2%,周大福亦达6.2%,在当前利率下行期提供了稀缺的"类债锚"。但有别于纯债资产,这类公司同时持有"向上期权":一旦消费情绪修复(宏观政策落地、金价趋稳),加盟商补货意愿将快速回升,品牌方收入有望展现更大的向上弹性。

本周行情回顾

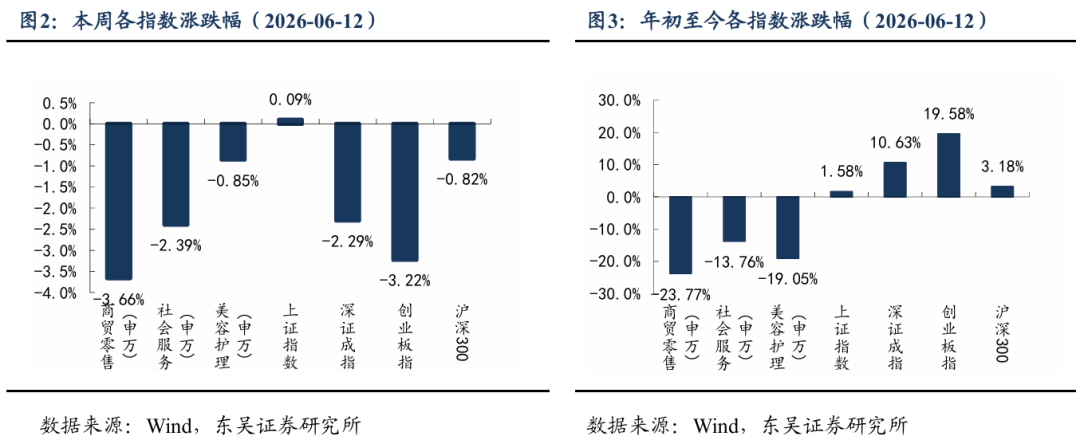

本周(6月8日至6月12日),申万商贸零售指数涨跌幅-3.66%,申万社会服务-2.39%,申万美容护理-0.85%,上证综指+0.09%,深证成指-2.29%,创业板指-3.22%,沪深300指数-0.82%。

年初至今(1月5日至6月12日),申万商贸零售指数涨跌幅-23.77%,申万社会服务-13.76%,申万美容护理-19.05%,上证综指+1.58%,深证成指+10.63%,创业板指+19.58%,沪深300指数+3.18%。

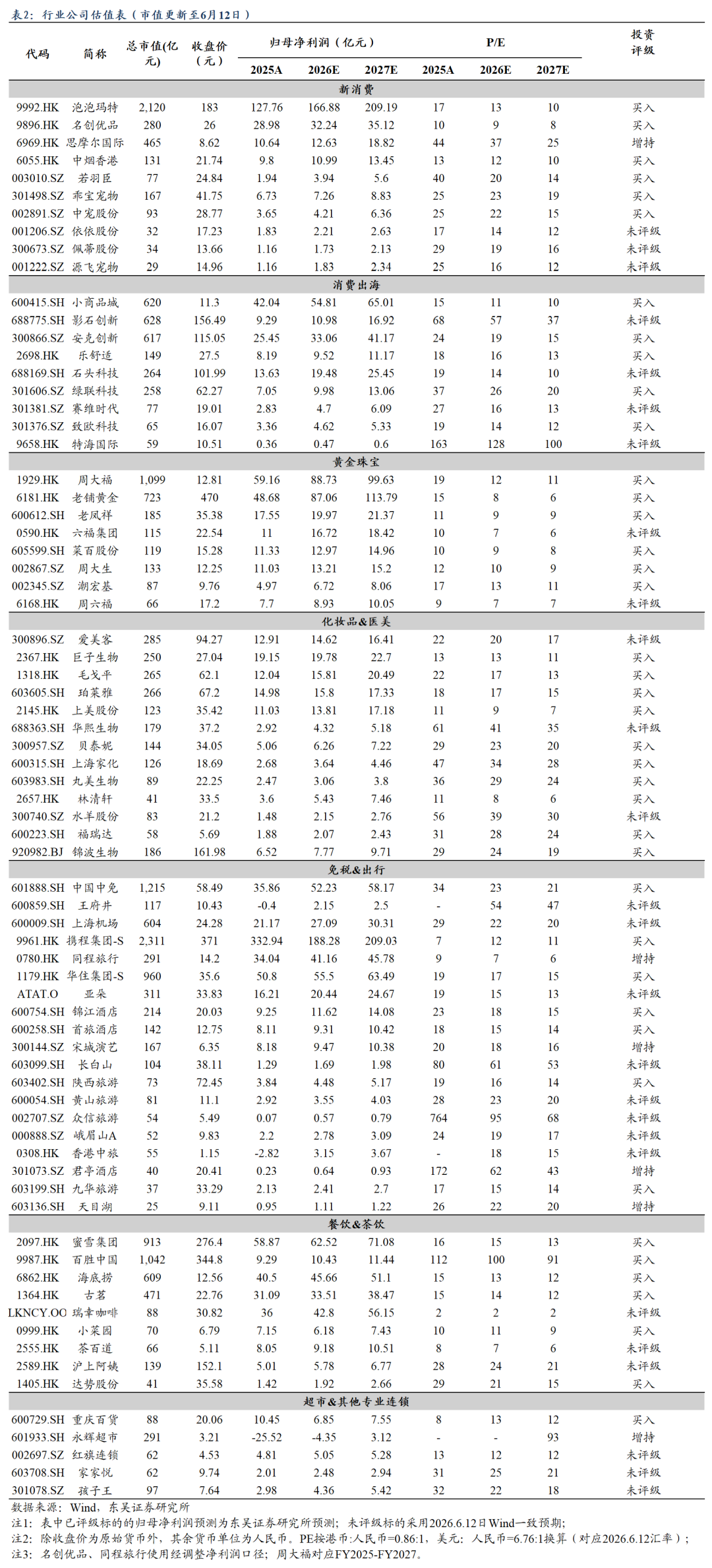

细分行业公司估值表

风险提示

国内消费市场增长不及预期、金价大幅波动、行业竞争加剧等。

欢迎联系

东吴商社 吴劲草团队

吴劲草/ 杜玥莹/ 郗越/ 阳靖/ 王琳婧/ 张桉桉/ 张家璇

【东吴商社 吴劲草团队简介】

团队荣誉:

2025年 新财富 批零与社服行业最佳分析师 第6名

2025年 水晶球 商贸零售/社会服务 最佳分析师 第5/5名

2025年 上证报 批零社服行业最佳分析师 第4名

2025年 WIND 商贸零售行业金牌分析师 第1名

2024年 新财富 批零与社服行业最佳分析师 第6名

2024年 水晶球 商贸零售/社会服务 最佳分析师 第3/5名

2024年 上证报 批零社服行业最佳分析师 第5名

2024年 WIND 商贸零售行业最佳分析师 第2名

2021-2023年 新财富/水晶球/上证报/WIND/金牛奖/金麒麟等奖项荣获最佳分析师

精彩评论