6月15日,美联储本周将迎来6月FOMC会议,此次决议或将成为关键转折点,美联储或删除政策声明中的“宽松倾向”,明确降息不再是政策路径。当前,美国核心通胀加速、就业市场企稳,美联储或优先抑制通胀而非支持就业。此外,市场定价与全球央行行动均预示美债利率上行,联邦基金期货已高于此前点阵图中值。而美联储信誉与通胀预期面临考验,鹰派转向乃至未来加息的可能性正在上升。

6月FOMC会议可能迎来重大转折。美联储或从其政策声明中移除“宽松倾向”,明确降息不再作为货币政策的预设路径。近期数据显示,尽管地缘不确定性高企,但通胀正在加速,就业市场持续改善。

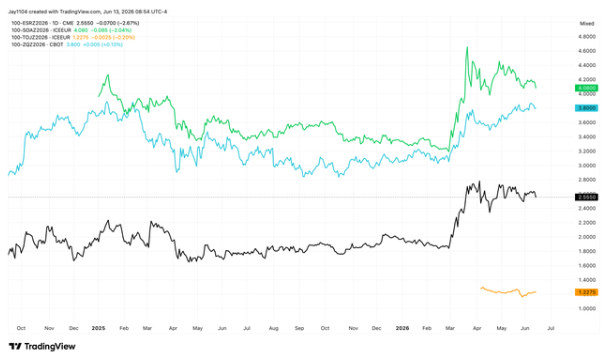

自2025年下半年以来,市场一直沉浸在“美联储即将开启降息周期”的叙事中。然而,进入2026年,经济数据持续打破这一预期。6月FOMC(联邦公开市场委员会)会议前夕,联邦基金期货隐含的利率水平已明显高于3月点阵图的中值——这意味着市场投资者比美联储官员自身更早、更坚决地相信:利率不会很快下降,甚至可能进一步上升。

与此同时,全球主要央行并未等待美联储决策。欧洲央行已在6月11日加息,预计最快10月再次上调隔夜利率。据报道,日本央行预计在6月16日加息。澳大利亚央行2026年以来已加息两次。

为避免美元走弱、长端利率飙升,美联储很可能不得不删除政策声明中的宽松倾向。相比3月,6月经济预测摘要(SEP)中的点阵图料将显著转鹰。

3月点阵图显示隔夜利率中值为3.4%,本周会议大概率上修,尤其考虑到市场已定价更高利率:12月联邦基金期货合约交易于3.8%附近。2027年中值(3.1%)同样面临上调,当前联邦基金期货为3.9%;2028年中值(3.1%)则被市场推至4.05%。

此外,美联储可能上修整体及核心PCE通胀预测,同时下修失业率预期,将政策重心从支持就业市场转向抑制通胀。

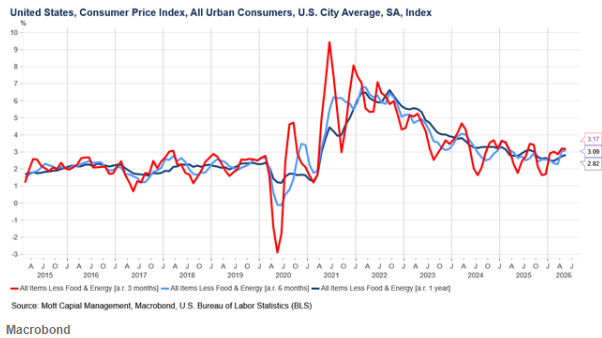

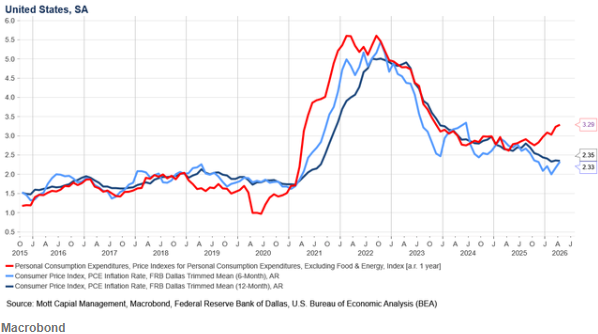

核心通胀正在加速

不仅是整体通胀上行,美国核心通胀也在抬头,成为真正隐忧。核心CPI的3个月年化与6个月年化分别为3.2%和3.1%,远高于同比涨幅2.9%,且走势恶化。

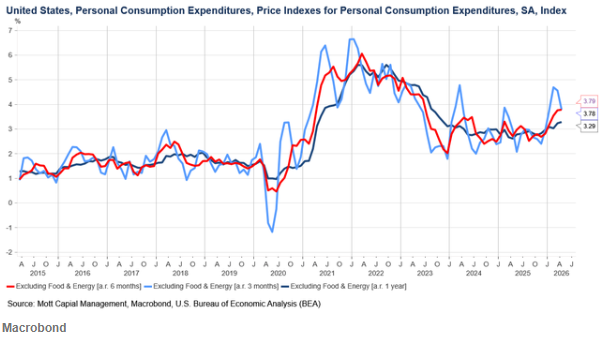

核心PCE指标同样如此——3个月、6个月及同比增速均明显上移。事实上,核心PCE读数较核心CPI更为火热:3个月与6个月年化均约3.8%,远高于2%的目标。

这并非简单由油价驱动整体通胀高企,一旦油价回落核心通胀便会显著下降。剔除特定分项后的“截尾均值PCE”目前虽有所背离,但通常滞后于核心PCE。2021年核心通胀上行以及2022年下行时,截尾均值PCE均存在滞后。因此,未来几个月截尾均值PCE读数大概率走高。

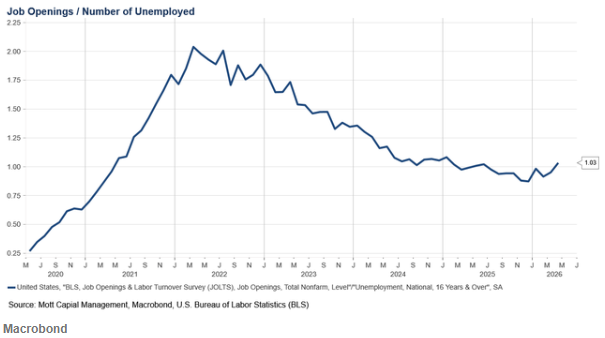

就业市场“呵护”倾向应消退

此外,随着近几个月就业市场显现企稳迹象,美联储不再需要主要关注就业疲弱,可将注意力转回通胀。截至4月底,职位空缺数已超过失业人数,该比率自2025年5月以来首次高于1。

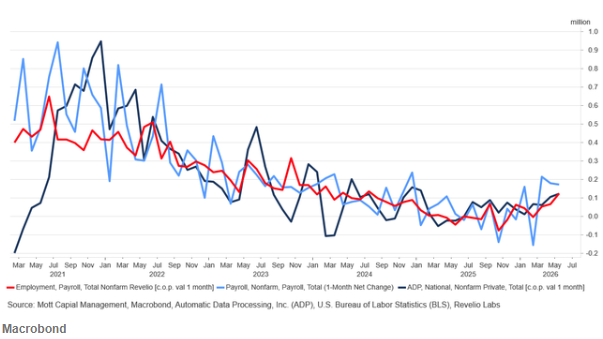

同时,劳工统计局(BLS)、ADP及Revelio Labs等三个数据来源均显示,美国的招聘活动正在回升,就业人数于2025年末触底后稳步增加。

这并不意味着美联储应激进加息,而是表明美联储应开始释放信号:降息周期已经结束,下一个重大政策动作将是加息。

新任美联储主席凯文·沃什将在新闻发布会上传递这一信息,然而这是一项高风险平衡术,此前鲍威尔花费多年才掌握。措辞过鸽,美元可能走弱,债券市场震荡;措辞过鹰,则可能触怒提名他的现任政府。

美联储的信誉以及锚定通胀预期的必要性均悬于一线。若想两者兼得,美联储可能别无选择,只能开始让市场为“下一步不是降息而是加息”做好准备。

精彩评论