文/瑞财经 许淑敏

掌舵中信保诚人寿一年多的时间,李存强参加的公开活动并不多。

更多的活动,还是中信保诚人寿总经理常戈作为代表出席。

4月,在中信保诚人寿2026年二季度经营策略会,总经理常戈及总公司管理层成员等代表出席会议;6月,中信保诚人寿启动“国际人工智能康养中心”,常戈进行了致辞。

比起站在台前,李存强更偏向于幕后指导。

他现年已经62岁,曾任安达人寿首席营运官、华泰人寿董事长,华泰保险首席战略官、常务副总经理兼首席战略官、总经理兼首席运营官、执行董事等。

于2024年底,李存强进入中信保诚人寿,被被赋予厚望。

李存强还担任保诚集团顾问,保诚企业管理(北京)董事、总经理、法定代表人。

他也不负所托,带领中信保诚人寿走出了困局。

2025年,中信保诚人寿扭亏为盈,实现净利润50亿元,而上年度为-17.65亿元。

从2026年一季度偿付报告来看,中信保诚人寿部分经营指标继续改善。

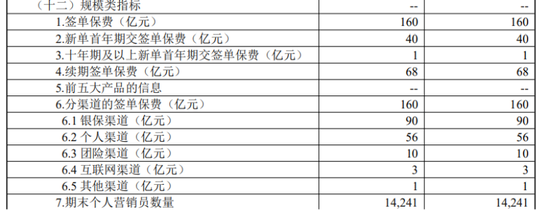

一方面,中信保诚人寿规模保费增长较快。

2026年一季度,其实现保险业务收入152 亿元,同比增长46.34%,规模保费同比增速为41.68%,对比上季度为9.46%。

期内,中信保诚人寿签单保费160亿元,主要依赖于银保渠道,这一渠道签单保费为90亿元,占比超过五成。

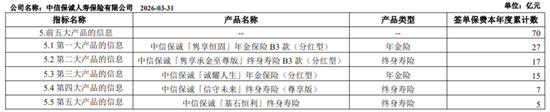

瑞财经也发现,中信保诚人寿依赖于前五大产品的签单。

2026年一季度,前五大产品的签单保费累计70亿元,占比超过四成,其中中信保诚‘隽享恒固’年金保险B3款(分红型)产品签单保费高达27亿元。

另一方面,中信保诚人寿退保率环比下滑。

2025年一、二、三、四季度,中信保诚人寿的综合退保率分别为1.75%、3.19%、4.93%、6.13%,呈现上升的态势。

到了2026年一季度,中信保诚人寿综合退保率为1.89%。

期内,其退保率第一产品为中信保诚‘智尚金生’年金保险(投资连结型),销售渠道为银保渠道,报告期退保规模为23万元,退保率为29.7%。

其解释,一季度仅3件保单退保导致退保率波动,退保金绝对值较小。

同期,中信保诚人寿退保金额居第一的产品为‘智尚人生’年金保险C款(投资连结型),产品类型为投连险,销售渠道为银保渠道,一季度退保规模为30.77亿元,退保率为16.7%。

其解释,基本为客户主动赎回其投连产品的独立账户资金。

中信保诚人寿保持一定的发展节奏,但依然面临一些调整。

一是盈利的下滑。

2026年一季度,中信保诚人寿营业收入仅为36.1亿元,同比下降33.88%,归母净利润6.81亿元,同比下降13.13%。

期内,其合并口径的投资收益率仅为0.61%。

二是合规问题的出现。

6月5日,国家金融监督管理总局安阳监管分局行政处罚信息公示表显示,中信保诚人寿保险有限公司安阳中心支公司及其相关责任人因编制虚假资料被处罚款,合计罚款金额21万元。

责任编辑:李琳琳

精彩评论