来源:独角兽IPO

作者 | 独角君

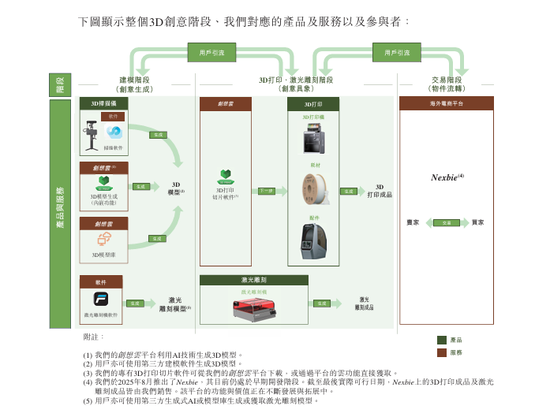

创想三维的产品及服务主要包括三大板块:3D打印机、3D打印耗材以及创想云上提供的各类服务 。

2026年5月29日,深圳市创想三维科技股份有限公司(股票代码:03388.HK,简称“创想三维”)正式在港交所主板挂牌上市,成为港股“消费级3D打印第一股”,保荐人为中金公司。

招股结果显示,公司全球发售约7342.755万股H股,每股发售价为18.80港元,全球发售净筹资额约12.72亿港元。每手买卖单位为150股,入场费约2848.44港元。其中香港公开发售部分获3829.42倍认购,国际发售部分获26.8倍认购,孖展认购倍数一度突破3000倍,市场热度远超预期。

1►

上市情况

上市首日,创想三维开盘报33.88港元,较发行价18.80港元大幅上涨80.21%,每手账面盈利约2262港元。上市前一日暗盘交易阶段,该股收报32.08港元,较发行价上涨70.6%。

按发行价计算,公司上市前市值约90亿港元;首日高开后,市值接近90亿港元,巩固了其在全球消费级3D打印领域的龙头地位。

本次IPO引入了泰康人寿、CPE源峰、大湾区共同家园投资、中信兴业国际、Martis Fund、博约基金等15家重量级基石投资者,合计认购总额约8800万美元(约6.89亿港元),约占全球发售股份的49.9%,为上市首日的稳定表现提供了强力支撑。

创想三维表示,募集资金净额中约30%将用于研发投入以加强技术能力,约25%用于海外用户及平台运营,约25%用于全球品牌推广及销售渠道开发,其余用于补充营运资金及战略并购等。

创想三维成立于2014年,由四位“85后”在深圳创立,以高性价比消费级3D打印机打开全球市场。据灼识咨询数据,2025年公司全球消费级3D打印机市占率达11.2%,排名第二;3D扫描仪以45.3%的市占率稳居全球第一;2020年至2024年消费级3D打印机累计出货量居全球首位。

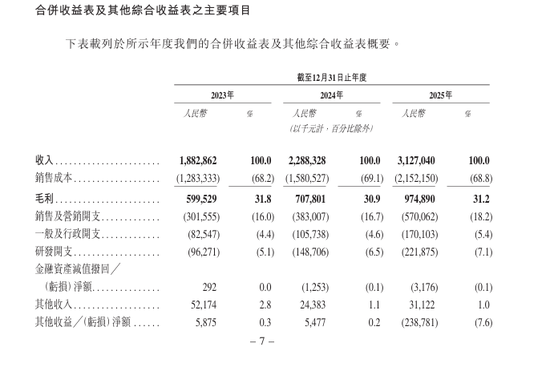

财务方面,公司2023年至2025年营收分别为18.83亿元、22.88亿元及31.27亿元,年复合增长率约28.8%,毛利率稳定在31%至32%区间。

2►

主营业务

创想三维成立于2014年,总部位于深圳,是一家全球领先的消费级3D打印产品及服务提供商。经过十余年的发展,创想三维已从单纯的硬件制造商转型为覆盖“扫描-设计-打印-销售”全链路的生态型企业。

根据招股书,公司的产品及服务主要包括三大板块:3D打印机、3D打印耗材以及创想云上提供的各类服务 。凭借其在品牌及技术方面的专长,公司成功扩展了产品线,涵盖了3D扫描仪、激光雕刻机及配件,形成了多元化的产品矩阵 。

根据灼识咨询的资料,创想三维是全球3D创意产业主要参与者中,唯一一家同时提供消费级3D打印、消费级3D扫描和消费级激光雕刻产品和服务的公司 。

按2024年的出货量计,创想三维在三个细分领域均占据全球前三的领先地位:消费级3D打印机市场占有率位居全球第二;消费级3D扫描仪市场占有率位居全球第一;消费级激光雕刻机市场占有率位居全球第三 。

创想三维将研发视为核心竞争力。招股书披露,2022年至2024年,公司的研发开支累计增幅接近70% 。公司致力于通过底层技术升级提升用户体验,目标是“把设备变成便捷的创造力工具”,降低从家庭小白到专业工程师的多维需求的操作门槛 。

值得一提的是,创想三维是业内第一个将AI技术全面融入3D创意过程的建模、打印和激光雕刻阶段的企业 。通过自研的AI机器视觉检测、动态流量校准等技术,使设备具备自适应和自检测能力,解决了“怎么打”的痛点 。近期主推的旗舰K2系列及全新发布的SPARKX i7,正是其在“智能”和“易用”上的集中体现 。

跳出单纯的硬件制造思维,创想三维构建了一个完整的软硬件生态闭环。公司开发了两个核心在线平台:创想云(Creality Cloud)和Nexbie。

创想云:作为专注于3D打印内容的全球在线社区,创想云促进了用户交流与赋能。根据灼识咨询的资料,截至2024年12月31日,按注册用户数计,创想云是全球最大的3D打印在线垂类社群 。

Nexbie:这是公司近期推出的海外电商平台,专注于3D创意成品的交易,旨在满足不具备打印能力的海外用户的个性化需求,实现了从卖设备到卖生态的跨越 。

依托深圳高效的产业链配套和复合型人才优势,创想三维的产品已覆盖全球140多个国家和地区 。在渠道建设上,公司采取了线上线下融合的DTC模式。

截至2025年3月31日,创想三维拥有74家自营在线门店及2,163家经销商,销售网络兼具广度和深度 。在北美、欧洲等核心区域,公司组建了专业服务团队,配合海外经销商网络提供本土化支持,并在海外市场推出了专属电商平台以增强本地渗透 。

3►

公司业绩

招股书显示,得益于业务场景拓展及全球化快速布局,创想三维在2022年、2023年及2024年分别实现收入13.46亿元、18.83亿元及22.88亿元,2022至2024年的复合年增长率(CAGR)高达30.4% 。

截至2025年3月31日止三个月,创想三维的收入为7.08亿元,同比增长28.67%,增长势头依然稳健 。

尽管营收持续增长,创想三维的盈利却出现波动。2022年、2023年及2024年,公司年度利润分别为1.04亿元、1.29亿元及8866万元 。

值得关注的是,2024年在营收增长超过4亿元的情况下,净利润却同比下滑了约31.23%,出现了明显的“增收不增利”现象 。

与此同时,创想三维的毛利率则呈现波动上升趋势,从2022年的28.8%提升至2024年的30.9%,并在2025年第一季度进一步优化至35.2% 。

毛利率的提升主要得益于高附加值产品(如3D扫描仪)的占比提升及成本控制,但净利润率的下滑(从2022年的7.7%降至2024年的3.87%),则反映出市场竞争加剧导致的营销费用增加以及持续的研发高投入 。

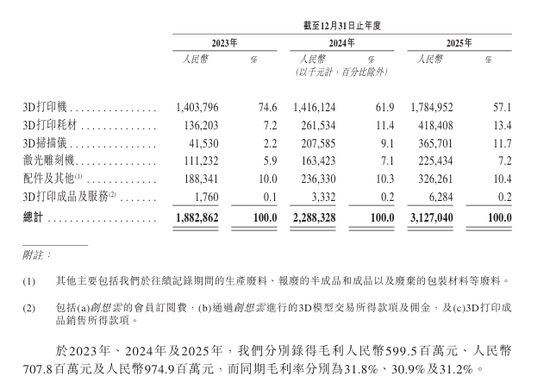

业绩的波动背后是业务结构的深刻调整。作为核心业务的3D打印机销量从2023年的87.07万台锐减至2024年的72.06万台。创想三维解释称,这是由于策略性推广更高端产品线,导致销量更具针对性且均价提升 。

作为“第二增长曲线”的3D扫描仪则表现亮眼。2025年前三季度,3D扫描仪收入8635万元,同比增长显著,收入占比从去年同期的2.9%提升至12.2%,平均售价也由1739.6元提升至3042.7元,显示出产品差异化策略的成效 。

值得注意的是,尽管盈利承压,但创想三维的经营现金流具备一定稳定性。创想三维在2021年宣派现金股息1.95亿元,2023年已全部派付;2025年5月再次派息8140万元 。截至2025年3月31日,公司持有现金及现金等价物4.56亿元 。

4►

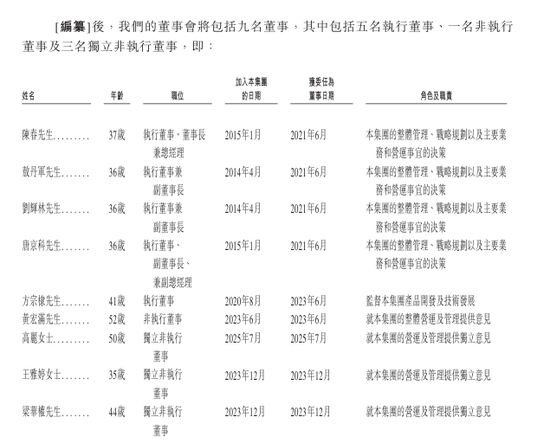

股权结构与董事高管

创想三维的控股股东为四位联合创始人——陈春、敖丹军、刘辉林及唐京科。根据证监会全流通备案信息显示,四人均拟将所持各5160万股境内未上市股份转为境外上市股份。

自2021年完成股份制改革后,创想三维引入了多元化的投资者基础。IPO前,主要机构股东包括:

前海FOF(前海股权投资基金):持股约5.81%,是最大的机构投资方 。

深创投资本(深创投):作为深圳国资背景的知名投资机构,持股约4.32% 。

腾讯创投(腾讯):通过深圳市腾讯睿投企业管理有限公司间接持股约2.16% 。值得注意的是,腾讯创投的背后出现了马化腾、许晨晔等腾讯高管的影子 。

中航坪山:持股约1.45% 。

截至递表前,9位投资方合计持有创想三维14.75% 的股份。

根据中国证监会2026年2月14日发布的备案通知书,创想三维拟发行不超过150,808,200股境外上市普通股。

同时,创想三维21名股东拟将所持合计393,412,551股境内未上市股份转为境外上市股份,并在香港联交所上市流通 。

公司的四位联合创始人陈春、敖丹军、刘辉林及唐京科,均为“85后” 。2014年,他们凑齐30万元,在深圳租下一间20平方米的办公室,开启了创业征程 。

陈春:担任执行董事、董事长兼总经理 。

敖丹军:担任执行董事兼副董事长 。

刘辉林:担任执行董事兼副董事长 。

唐京科:担任执行董事、副董事长兼副总经理 。

责任编辑:尉旖涵

精彩评论