五月,AI主线引领市场,科技股引爆全球。

整体来看,全球权益市场延续回暖态势,亚太科技与新兴市场集体爆发。

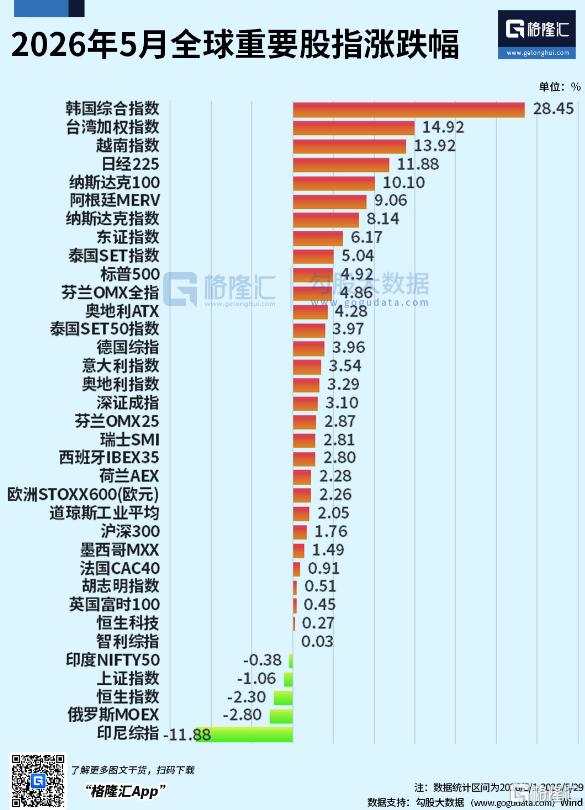

其中,韩股一骑绝尘,台股紧跟其后,越南股市、日股均表现亮眼。

美股市场依旧持续上行,欧股表现则不温不火,

当然, 几家欢喜几家愁。印尼综指以近-12%的跌幅垫底,港A股纷纷承压。

大类资产中,美伊局势反反复复,原油开启循环“过山车”。ICE Brent原油月度累跌17.81%,垫底全球主要资产。

黄金也走势疲软,COMEX黄金累计跌超2%;不过白银走强,月度累计涨近2%

科技主线大爆发

5月最耀眼的故事,无疑是芯片股。

本月最大赢家——韩国股市。韩国综合指数单月暴涨28.45%断层领跑,年内暴涨101%继续牛冠全球。

这主要得益于韩股科技“双寡头”的驱动——三星电子与SK海力士两家公司在KOSPI指数中的权重合计超过43%,它们5月的连续暴涨直接拉动了整个大盘。

叠加外资大幅回流,直接把韩股推上了新高。

5月期间,外资的单日净买入额频繁突破3万亿韩元,资金目标均指向——AI存储芯片。

目前,SK海力士年内累涨259%,三星电子年内累涨164%;LG电子年内累涨221%,现代汽车年内累涨145%。

台股、日股5月均创历史新高。台湾加权指数累涨14.92%,年内累计涨幅达54.45%,稳居全球第二,仅次于韩国综合指数。

这其中,台积电的垄断性优势在在这一波AI浪潮中被进一步放大。

日经225指数涨11.88%,创历史新高。日本市场逻辑与韩股、台股略有不同的是:除了芯片外,更受益于日元汇率的相对稳定以及日本央行维持低利率的宽松环境。

另外,科技主线同样支撑起美股指数上行。

截至发稿,纳斯达克100、纳斯达克指数分别上涨 10.1%、8.14%,标普 500也收涨 4.92%。科技成长赛道,直接带动了美股的行情。

欧洲市场整体不温不火。德国、法国、英国等主要股指涨幅多在5%以内,没有出现大起大落。

在掉队阵营中,印尼综指大跌11.88%,垫底全球主要股指;俄罗斯 MOEX下跌 2.8%,印度 NIFTY50 也小幅收跌。

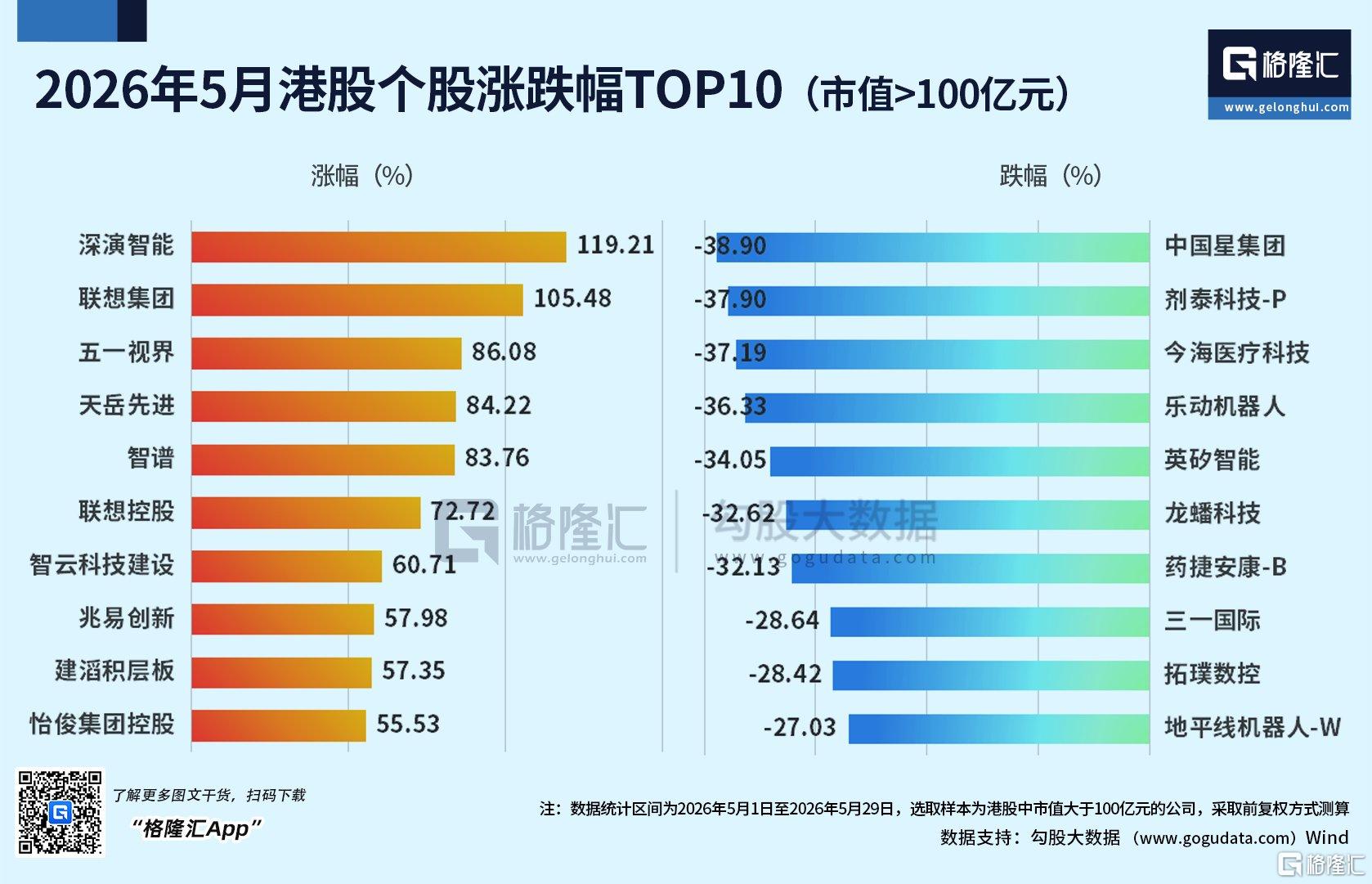

港股、A股承压。恒生指数下跌2.3%,上证指数跌超1%。

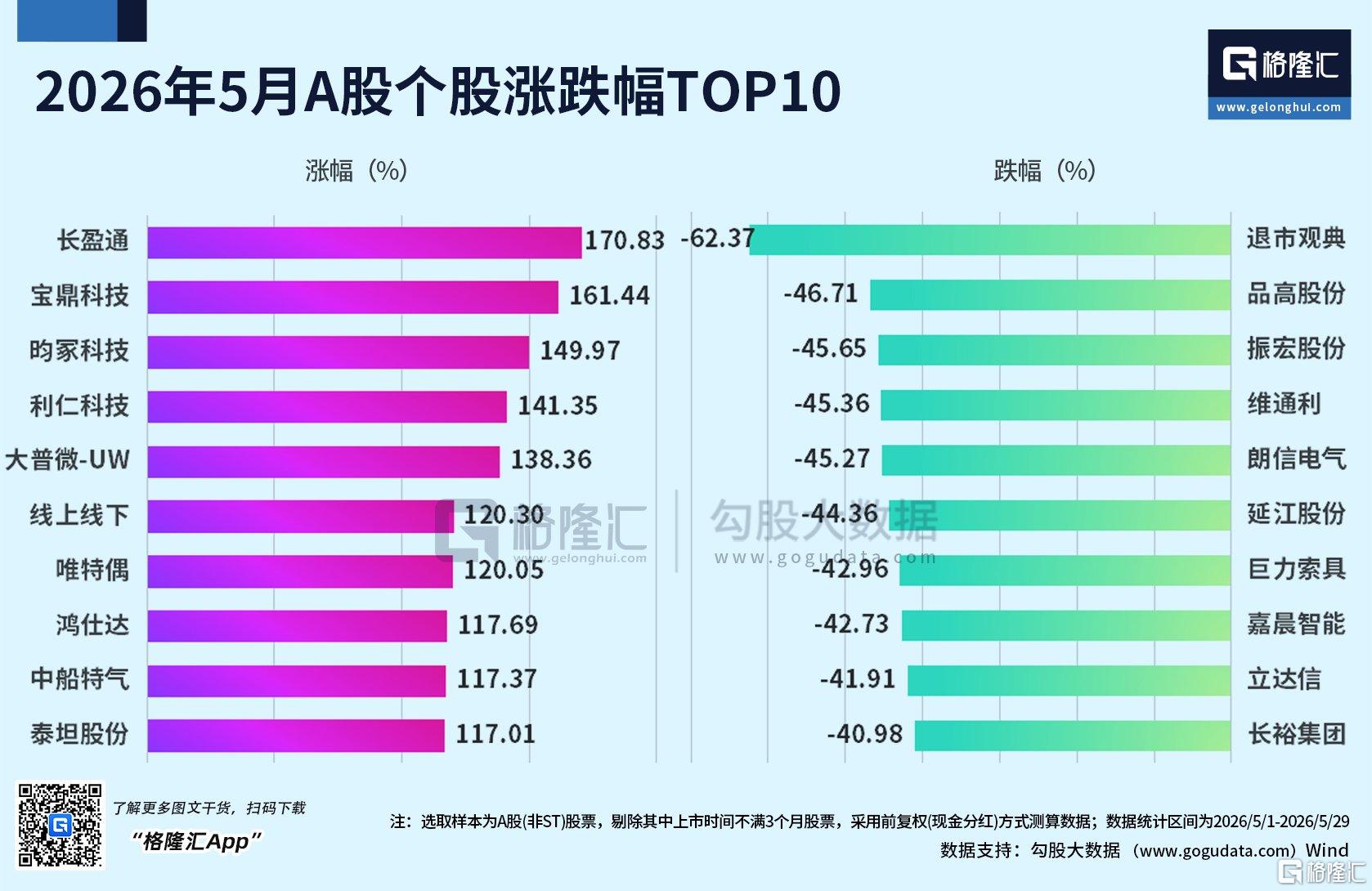

尽管指数稍显平淡,但结构分化极为显著——资金正全面涌入AI算力、半导体等“硬核”方向,存储、半导体板块为5月最强主线。

未来怎么看?

整个5月,AI贯穿始终。

日韩半导体巨头们业绩暴增,带动亚太科技行情。加上英伟达超预期财报落地,进而引爆全球AI主线。

但美伊局势、美联储政策预期仍是市场资金博弈的焦点。

5 月上旬,美伊冲突余波扰动油价与风险资产,中下旬局势持续降温,月末官宣谈判进入最终阶段,达成60天临时停火、重启核谈判共识。

但双方不时产生的“交火”,也导致全球主要资产震荡,即便停战也抹不去油市的风险溢价。

不过目前市场已经开始押注和平。

5 月中下旬,沃什正式接任美联储主席,成为本月全球流动性最大预期变量。

与此同时,美国通胀数据结构性韧性扰动市场。

4 月 PCE、PPI 数据高于市场预期,叠加核心服务通胀顽固,市场反复博弈美联储降息节奏。

目前,市场普遍预计美联储短期将按兵不动,甚至有从“年内降息”逐渐转向“存在再次加息的可能性”。

高盛总裁兼首席运营官John Waldron周四表示,目前经济“最大的雷”不是美伊冲突,也不是能源危机,而是美国通货膨胀。

他指出,如果全球长期利率走高,这可能会对整个经济的资本成本和消费者行为产生影响。

关于对科技芯片的看法,摩根大通首席执行官戴蒙坦言称,如今市场热情高涨,投机氛围浓厚,现阶段行情向好。

但他也提及,1972年、1986年、2000年及2007年市场大跌前,也曾出现过类似的狂热行情。所以这一现状让他难以安心。

美银美林首席投资策略师Michael Hartnett此前则警告称,当前AI主题驱动的市场泡沫已是19世纪铁路泡沫以来规模最大的一次。

SpaceX、OpenAI等史诗级IPO恐将把AI、芯片等科技股在基准指数中的权重推向以往市场泡沫时期的集中度水平,这可能将美股市场推向更危险的边缘。

关于中国股市,安联投资股票首席投资总监Michael Heldmann称,中国的科技创新没有天花板,AI等领域为布局核心。

Heldmann明确指出,A股交易量占全球29%,但在MSCI全球指数中,中国权益资产权重仅为3%,这一明显的数据错位预示着中国股市未来较大的提升空间与外资流入潜力。

精彩评论