摘要

2026年上半年,美国经济维持韧性,人工智能(AI)领域资本开支的持续扩张有效对冲了房地产等传统领域的投资疲软。与此同时,美伊冲突推升国际油价,能源成本上升已使通胀出现抬头迹象。

展望下半年,由于算力需求持续强劲,五大云计算厂商已进一步上调全年资本开支计划,这意味着由AI带动的相关投资有望继续扩张,经济韧性得以强化。但随着投资规模不断扩大,边际成本上升,投资者对回报的要求也将更高。这意味着AI生产率的释放必须及时且充分,否则庞大资本开支的财务逻辑也将面临挑战。

美伊冲突的走势是另一关键变量。地缘冲突本质上是供给冲击,通常持续时间较短,但从去年的对等关税、移民限制,到今年的美伊冲突,供给冲击正在趋于常态化。若供给受限时间过长,影响将由成本上行扩大至需求破坏。一个风险是消费放缓——若能源价格持续高企,我们测算其对消费的抑制作用可能完全对冲《大美丽法案》个人退税带来的刺激效果。

基准情形下,我们预计下半年美国经济整体上保持韧性,第二至四季度实际GDP环比折年率分别为2.4%、2.4%、1.4%,全年GDP增速为2.2%。下行风险来自两方面:一是AI资本开支不及预期,二是油价超预期上行,加大“类滞胀”压力。上行风险来自地缘冲突缓和,油价超预期回落,推动经济出现更广泛复苏。

通胀是我们认为下半年最大的不确定性。AI需求韧性叠加多重供给收缩,通胀压力持续积累。基准情形下,我们预计美国PCE通胀全年将维持在3.5%以上,核心PCE通胀保持在3%以上,均显著高于美联储2%的政策目标。与2022年不同的是,当前通胀更多呈现结构性特征,而非经济过热所致,这将导致其回落过程更缓慢,货币政策对此的干预空间也更有限。

劳动力市场有望保持基本稳定。移民政策收紧导致的劳动力供给收缩,对冲了需求边际放缓带来的就业压力,即便新增就业表现平平,失业率也未必显著上升。一个潜在风险是,AI技术渗透所带来的岗位替代效应。现阶段,这一影响主要集中于科技、金融等白领行业,但未来随着AI能力进一步提升,其是否会向更多行业扩散,需要密切关注。

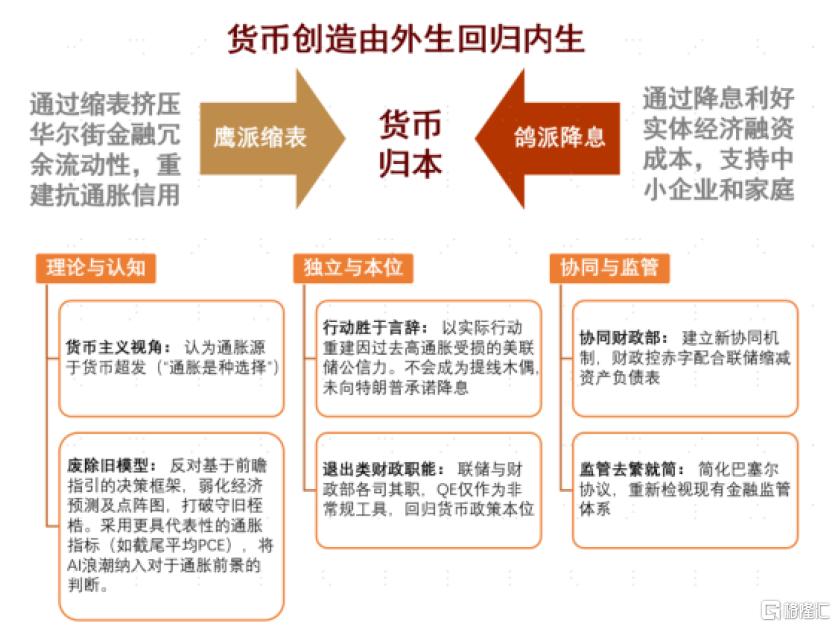

货币政策方面,我们预计美联储年内将维持利率不变,既不降息,也不加息。新主席沃什上任后,重塑政策公信力或将是首要任务。短期内,美联储或放弃降息指引,政策重心回归通胀。中期来看,控制货币总供给是稳定通胀的关键所在,这要求美联储采取更审慎的资产负债表政策。从这个角度看,我们认为沃什的上任或是美国货币政策的重要分水岭,尽管面临挑战,市场也不宜低估其缩表的意愿与可行性。

正文

亮点:人工智能一枝独秀

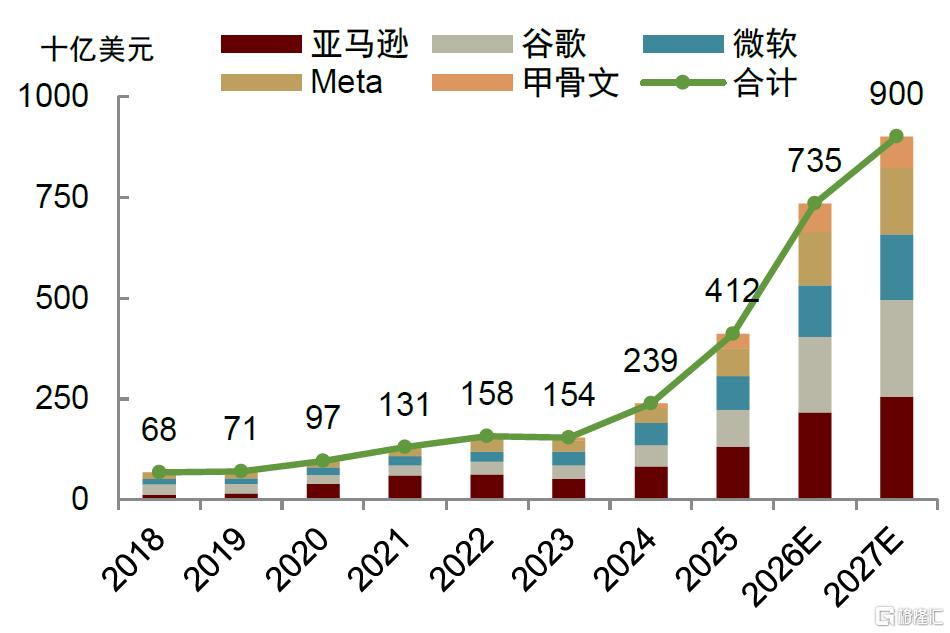

2026年上半年,美国经济保持韧性,一个重要原因是与AI相关的资本开支持续扩张。由于Anthropic等科技初创公司不断推出新的大模型,AI算力需求持续超过供给,五大云计算厂商(亚马逊、谷歌、微软、Meta和甲骨文)进一步上调了对资本开支的指引。根据FactSet统计的市场预期,2026年五大云计算厂商资本开支规模预计将达到7350亿美元,约占美国GDP的2.5%;到2027年,这一规模甚至有望接近1万亿美元(图表1)。

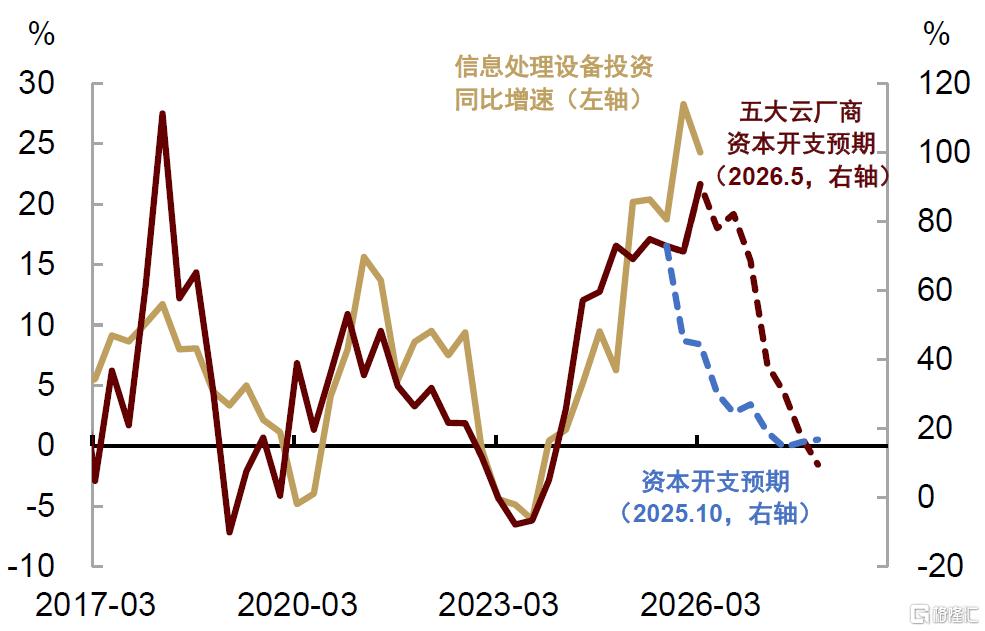

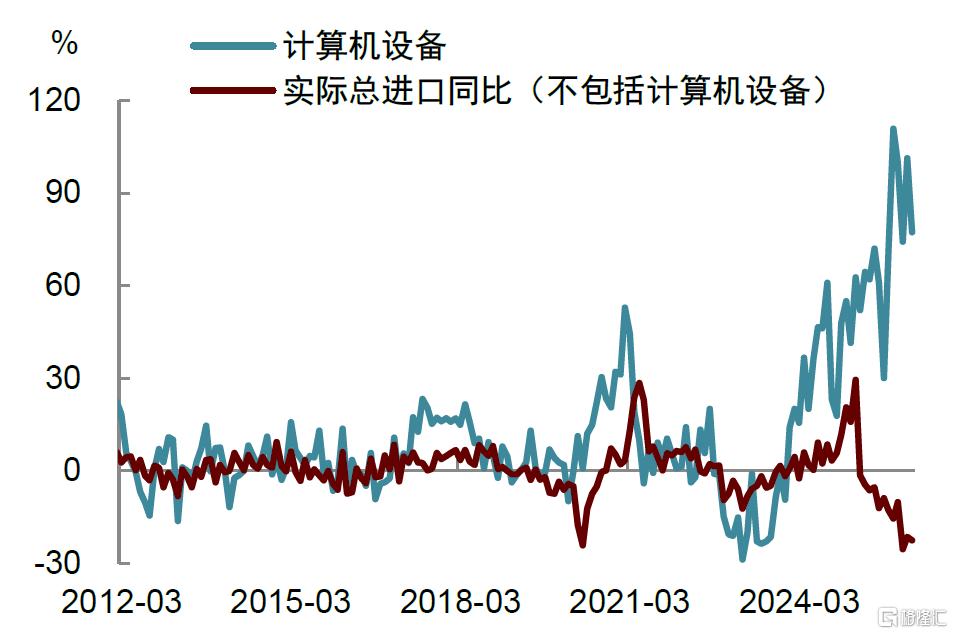

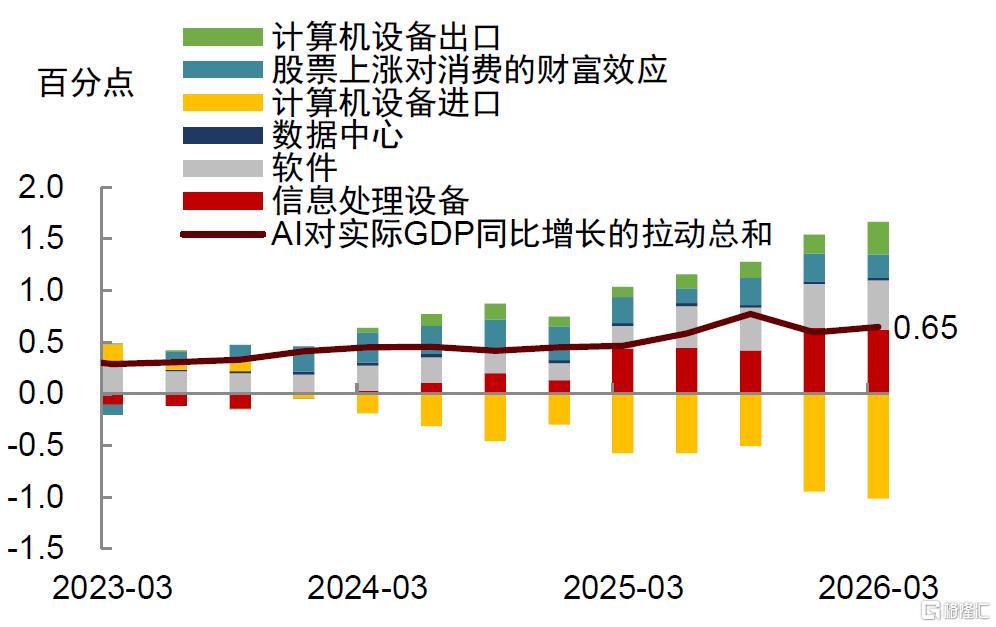

在经济核算层面,上述投入表现为设备投资的持续攀升。2026年第一季度,美国信息处理设备投资环比折年率高达43.4%,同比增速攀升至24.3%(图表2)。不仅如此,这些投资还拉动了存储、芯片等硬件产品的进口需求,带动全球相关产业链的景气度上行。3月份,美国实际计算机设备进口同比增速达到77.3%,其他商品进口则为负增长,形成了鲜明分化(图表3)。我们的测算显示,一季度与AI相关项目对美国实际GDP增长的拉动约为0.65个百分点,贡献率约为三分之一(图表4)。

围绕AI资本开支能否持续,当前市场存在较大分歧。乐观派认为,随着大模型持续迭代升级,以及企业不断增加对AI工具和算力的采购投入,AI需求仍具备较强延续性。其中,Anthropic的现象级产品Claude Code的成功在很大程度上强化了市场信心。此前该公司表示,今年3月的年化销售收入已达到约300亿美元,较去年底约90亿美元的水平大幅提升,显示出极强的增长能力。

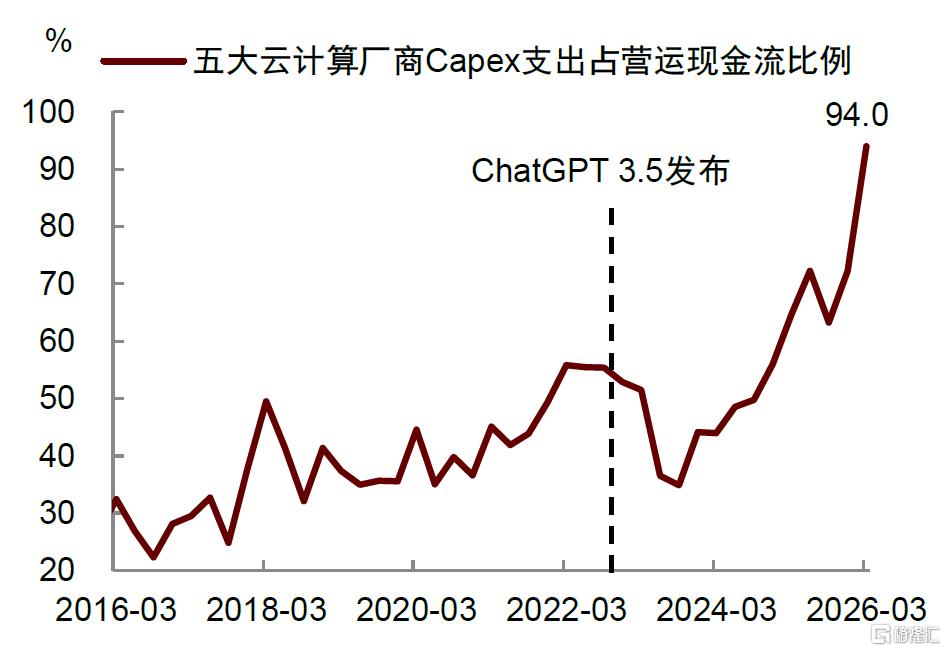

但谨慎派则担忧,云计算巨头当前对AI的投入已接近“透支现金流”的状态,平均来看,其资本开支占经营现金流比例已逼近100%(图表5)。这意味着内部现金流几乎被完全消耗,未来可能不得不通过举债维持高强度投资。债务杠杆的上升不仅意味更高的利息负担,还可能伴随信用评级下调,融资成本进一步抬升。一旦融资环境趋紧、再融资能力下降,债务可持续性风险也将随之上升。

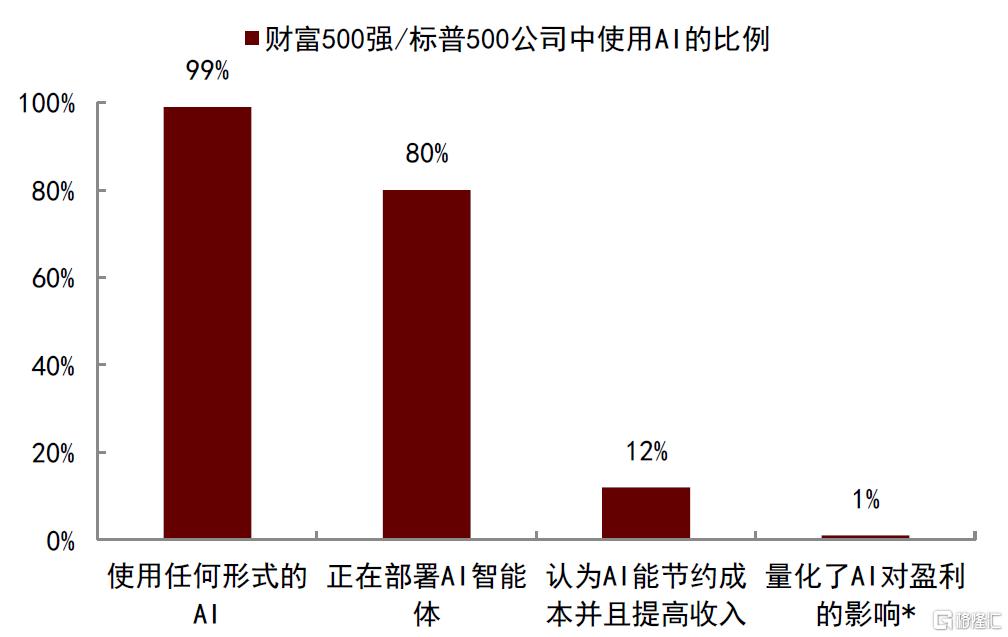

与此同时,AI商业化的真实回报仍然缺乏充分验证。当前企业大规模采购AI、加码资本开支,很大程度上并非因为已经明确看到了稳定回报,而是出于“不愿落后”的竞争焦虑(图表6)。如果未来AI无法有效兑现商业价值,那么当前的高估值与高投入模式便可能面临泡沫破裂的风险。

我们预计,下半年AI资本开支仍将延续扩张趋势,但随着投资规模不断攀升,边际成本与回报之间的矛盾也可能加剧。尽管当前大型科技企业的资产负债表整体优于上一轮科技泡沫时期,但逆全球化下的宏观环境所能提供的“安全垫”却更薄。这意味着AI的容错空间缩小——生产率的兑现必须及时、充分,否则庞大资本开支的财务逻辑将面临挑战。

图表1:五大云计算厂商的资本开支大幅扩张

资料来源:FactSet,中金公司研究部

图表2:AI资本开支显著拉动设备投资增长

资料来源:FactSet,中金公司研究部

图表3:AI相关进口需求强劲,非AI进口萎缩

资料来源:Haver,中金公司研究部

图表4:AI对GDP增长的贡献率约为三分之一

资料来源:Haver,中金公司研究部

图表5:AI投资已接近“透支现金流”状态

资料来源:FactSet,中金公司研究部

图表6:企业因担心落后而争相采购AI

资料来源:微软,PwC,Bloomberg,中金公司研究部

隐忧:供给冲击接二连三

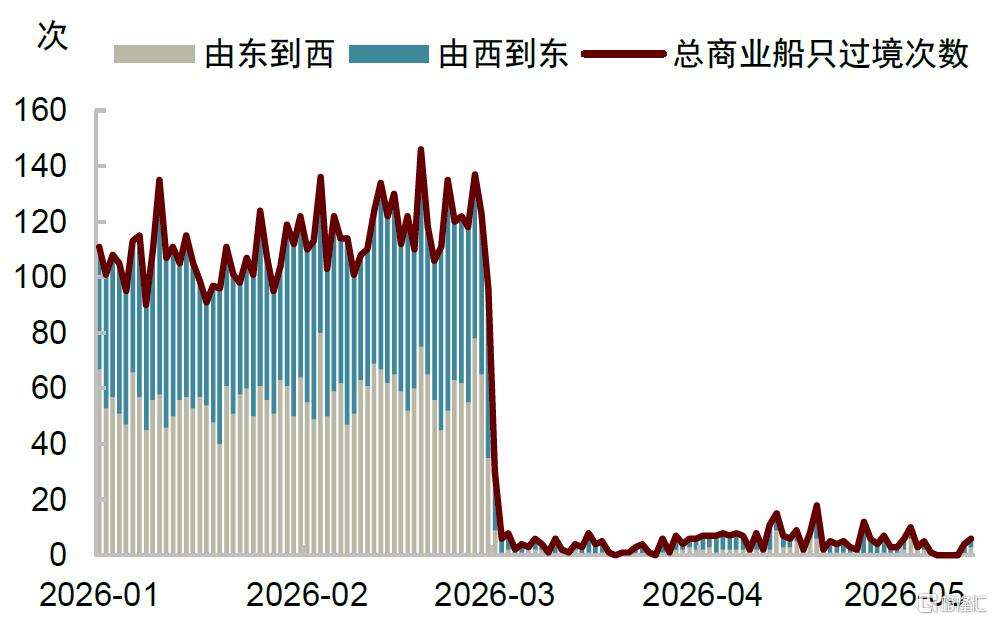

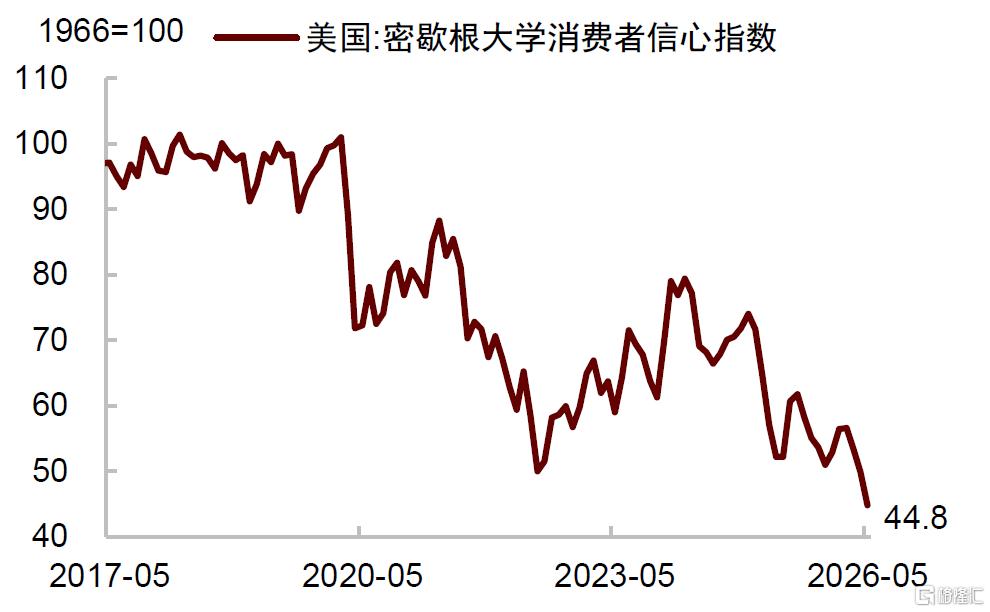

上半年的另一个重要宏观变量是美伊冲突。受其影响,霍尔木兹海峡自3月以来处于基本关闭状态,导致全球原油供应紧张,库存持续消耗。(图表7)。美国国内能源价格显著攀升,汽油平均零售价格从年初的每加仑3美元升至4.6美元,涨幅超过50%(图表8)。与此同时,消费者情绪迅速走弱,密歇根大学5月消费者信心指数跌至48.2,创下历史新低(图表9)。

通常情况下,供给冲击往往是短暂的,但此次霍尔木兹海峡断航究竟持续多久,仍存在较大不确定性。如果供给受限持续时间过长,其影响将不再局限于成本端,而会进一步带来需求破坏,增加经济面临的“类滞胀”风险。

事实上,无论是去年的对等关税政策,还是今年的美伊冲突,特朗普政府的一系列政策调整都在强化美国面临的供给收缩。在这一背景下,反复出现的通胀乃至类滞胀压力,将成为美国经济难以回避的重要挑战。

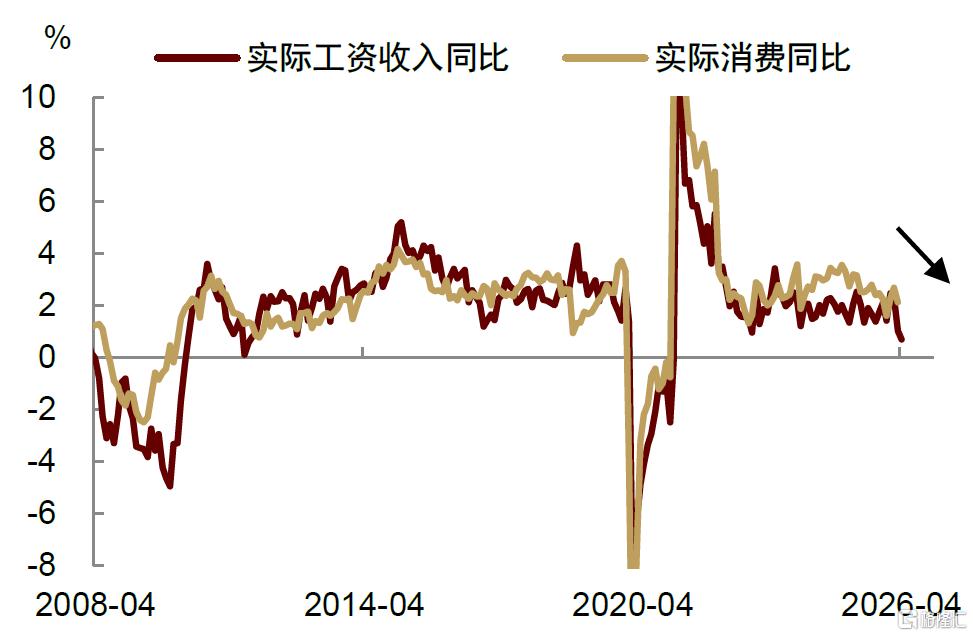

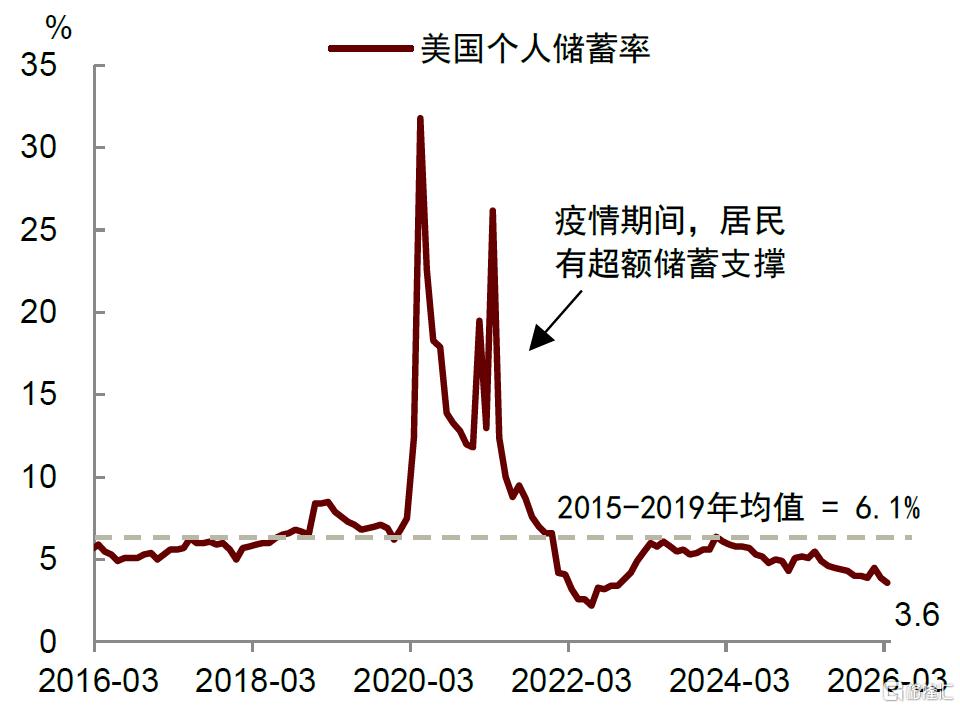

在增长层面,下半年需要关注消费支出的放缓风险。4月份,我们编制的美国劳动者实际工资收入指标已回落至0.7%,创2021年以来最低水平(图表10)。从历史经验来看,该指标与实际消费增速走势具有较强同步性,也意味着居民消费动能面临下行风险。与此同时,居民部门的储蓄缓冲不断减弱,3月美国个人储蓄率已降至3.6%,为2022年以来最低水平(图表11)。

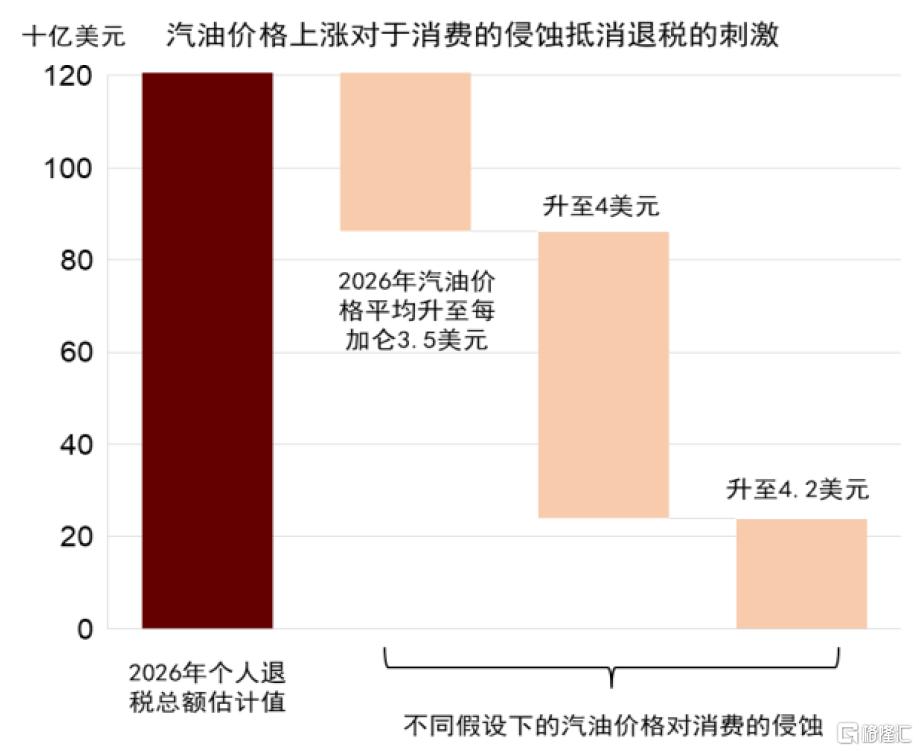

原本,《大美丽法案》所带来的个人退税能为消费提供支撑,但持续上涨的能源成本正在蚕食这一财政刺激效果。我们的测算显示,2026年个人新增退税规模约为1200亿美元,但如果汽油均价由2025年的每加仑3.2美元升至3.5美元,将额外增加居民消费成本约340亿美元,相当于抵消约28%的退税刺激;若汽油均价提升至4美元,约80%的退税刺激将被对冲;若均价进一步升至4.2美元,则退税带来的刺激效应或将被完全吞噬(图表12)。

图表7:霍尔木兹海峡仍处于基本关闭状态

资料来源:Bloomberg,中金公司研究部

图表8:美国汽油价格攀升至2022年以来最高

资料来源:EIA,中金公司研究部;注:数据截至2026年5月11日

图表9:消费者信心指数下降至历史最低水平

资料来源:Haver,中金公司研究部

图表10:实际工资增速降至2021年以来最低

资料来源:Wind,中金公司研究部

图表11:个人储蓄率下滑至2022年以来最低

资料来源:Wind,中金公司研究部

图表12:能源成本上升蚕食财政刺激的效果

资料来源:EIA,美国白宫众议院,Wind,中金公司研究部

通胀是最大不确定性

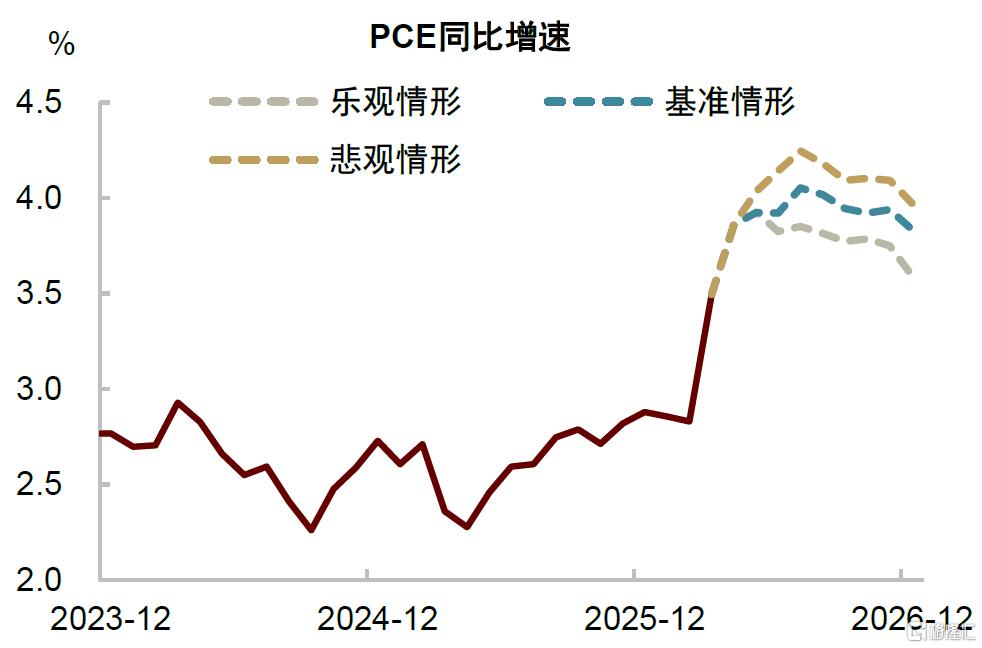

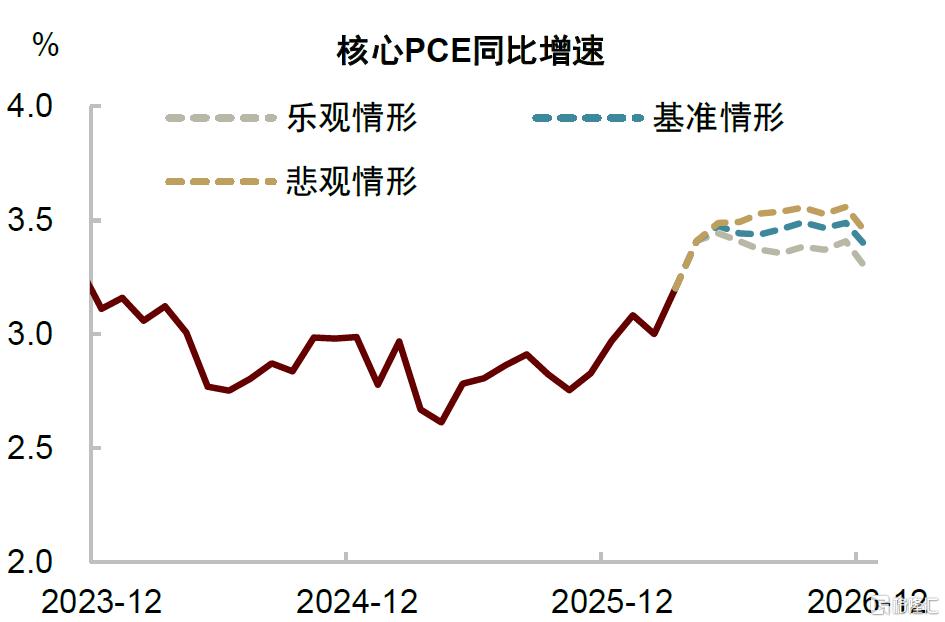

我们预计,下半年美国的通胀压力将难以消退。由于霍尔木兹海峡持续处于关闭状态,叠加原油库存消耗加快,能源价格仍将面临一定上行风险,并可能向其它领域扩散。基准情形下,我们预计美国PCE通胀将于三季度攀升至4.0%,年底回落至3.8%左右;核心PCE通胀将于三季度升至3.5%,年底回落至3.4%附近(图表13和14)。这意味着,无论是整体还是核心通胀,年内都将显著高于美联储2%的政策目标。

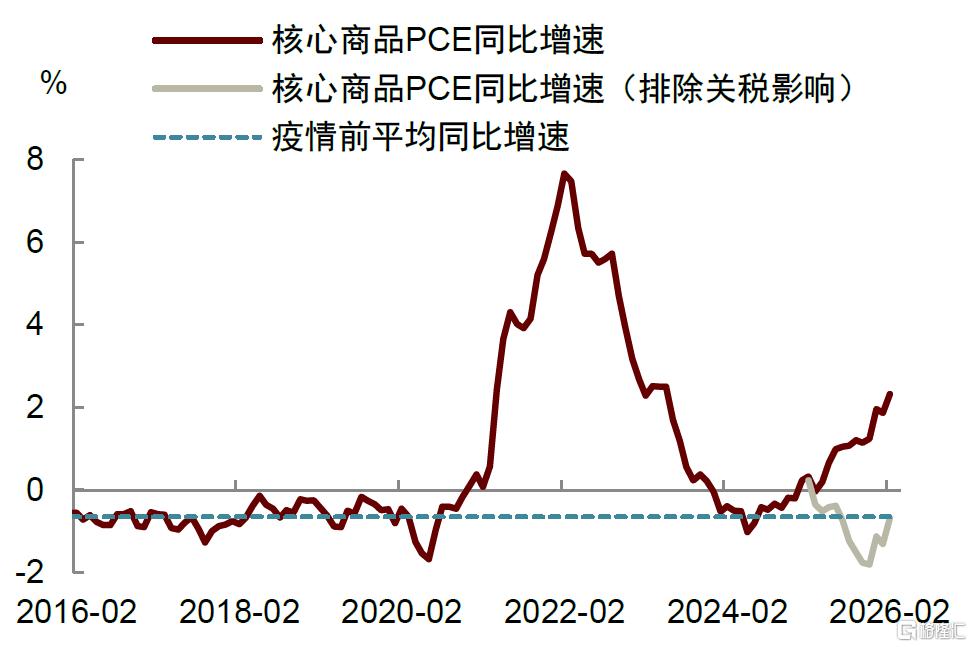

从通胀来源来看,除能源价格以外,近期食品、机票等价格均出现明显上涨,显示能源成本上涨具有一定“二次传导”效应。与此同时,前期关税对核心商品价格的推升作用犹在(图表15);而AI投资热潮引发的芯片与存储紧缺,导致电子产品价格持续上涨,也正成为推升通胀的一个新变量。

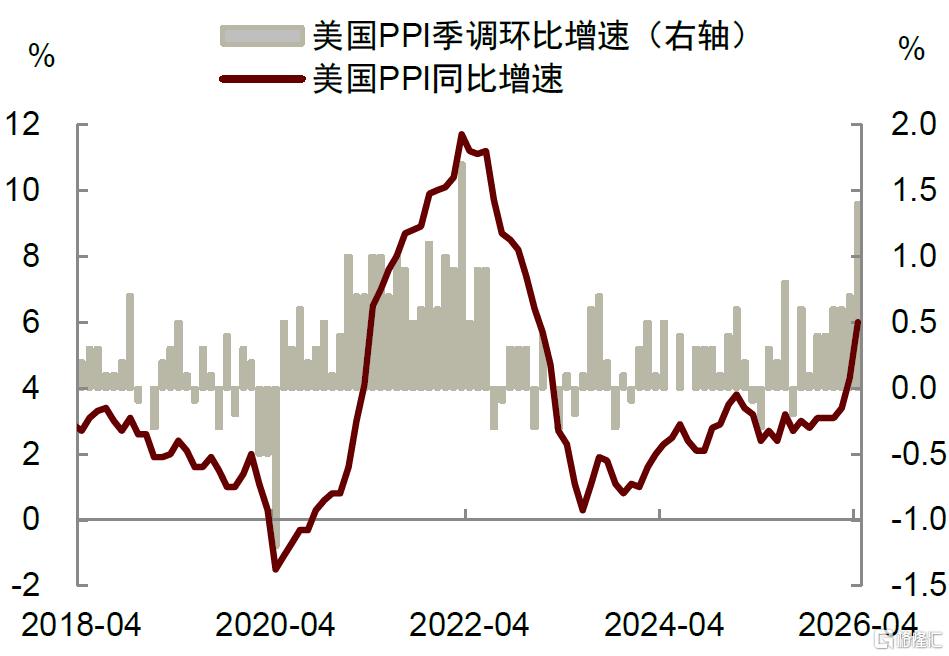

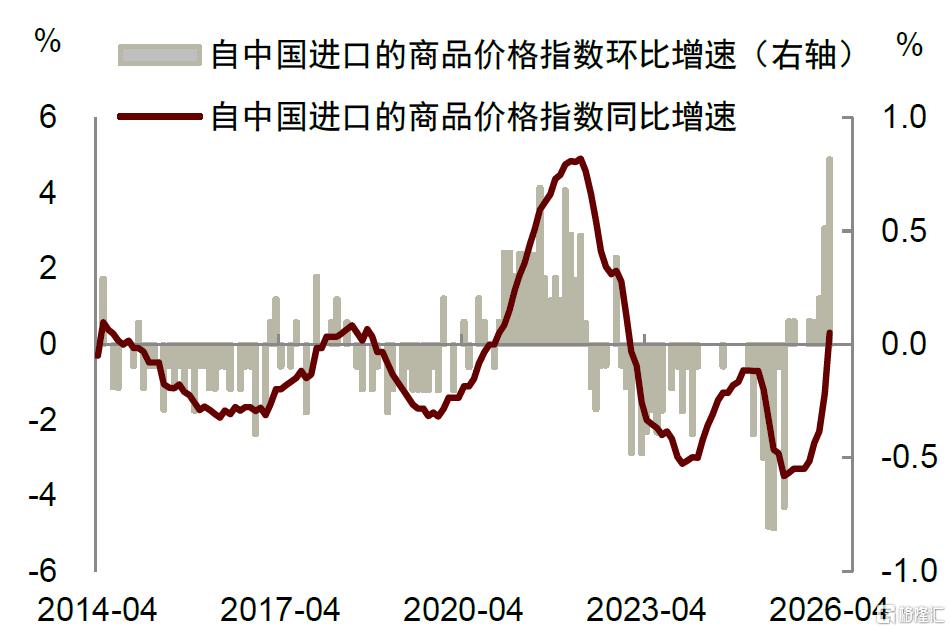

在生产端,能源价格上涨正在显著推升PPI水平,美国企业面临的成本压力持续积累,增加了其向下游转嫁成本的可能性(图表16)。进口商品价格同样走高, 4月自中国进口的商品价格指数同比涨幅转正,为2023年以来首次(图表17)。这表明,过去几年来自中国的“反通胀”力量也在逐步消退。

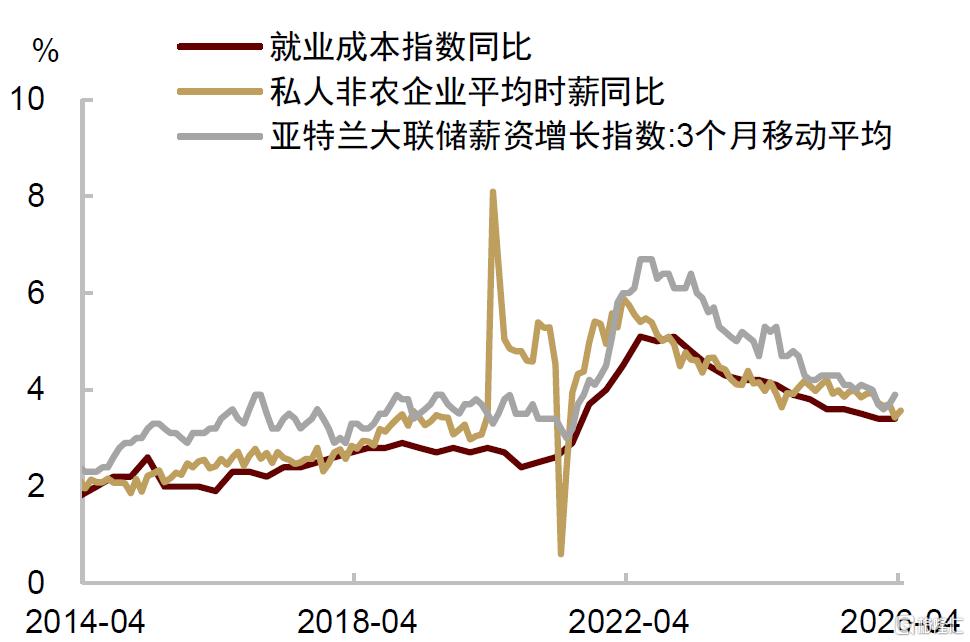

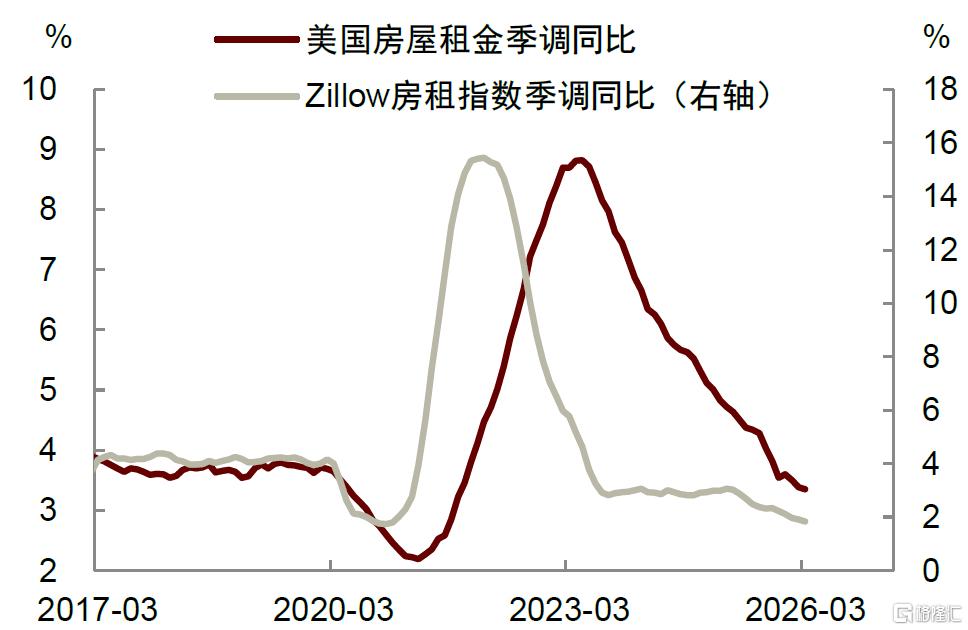

相比之下,由于AI对劳动力的替代效应不断深化,劳动者议价能力受到压制,工资通胀指标趋于放缓(图表18)。我们认为出现“工资—通胀”螺旋的可能性较低。此外,在高利率环境下,房地产市场景气度持续低迷,房租通胀压力也较为有限(图表19)。这些特征也是与2022年高通胀时期最大的不同之处,即通胀并非由经济全面过热所导致。

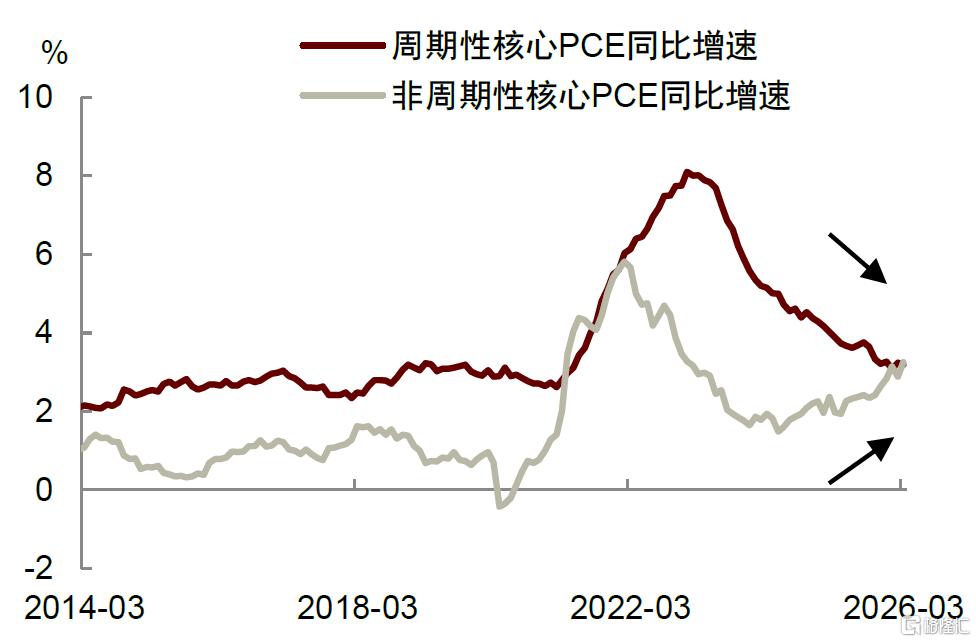

整体而言,当前美国周期性通胀压力并不突出,但由于接二连三的供给冲击,结构性通胀压力持续积累,呈现上升态势(图表20)。在此背景下,通胀回落的过程或将更加缓慢,并将在更长时间内处于美联储2%的政策目标以上。货币政策主要用于调节总需求,对于供给侧结构性因素所导致的通胀,其操作空间也更为有限。

图表13:油价上涨显著推高整体通胀

资料来源:Haver,中金公司研究部

图表14:核心通胀粘性进一步增强

资料来源: Haver,中金公司研究部

图表15:关税推升核心商品通胀

资料来源:美联储,中金公司研究部

图表16:能源成本上涨推升PPI

资料来源:Haver,中金公司研究部

图表17:来自中国的“反通胀”力量消退

资料来源:Haver,中金公司研究部

图表18:工资通胀指标趋于放缓

资料来源:旧金山联储,中金公司研究部

图表19:房租通胀压力整体有限

资料来源:Haver,中金公司研究部

图表20:结构性通胀呈现上升态势

资料来源:旧金山联储,中金公司研究部

劳动力市场趋于稳定

我们预计,下半年美国就业市场将呈现“弱平衡”格局。移民政策收紧导致的劳动力供给收缩,对冲了需求边际放缓带来的压力,使失业率整体趋于稳定。主要风险来自AI技术扩散所引发的裁员和岗位替代。

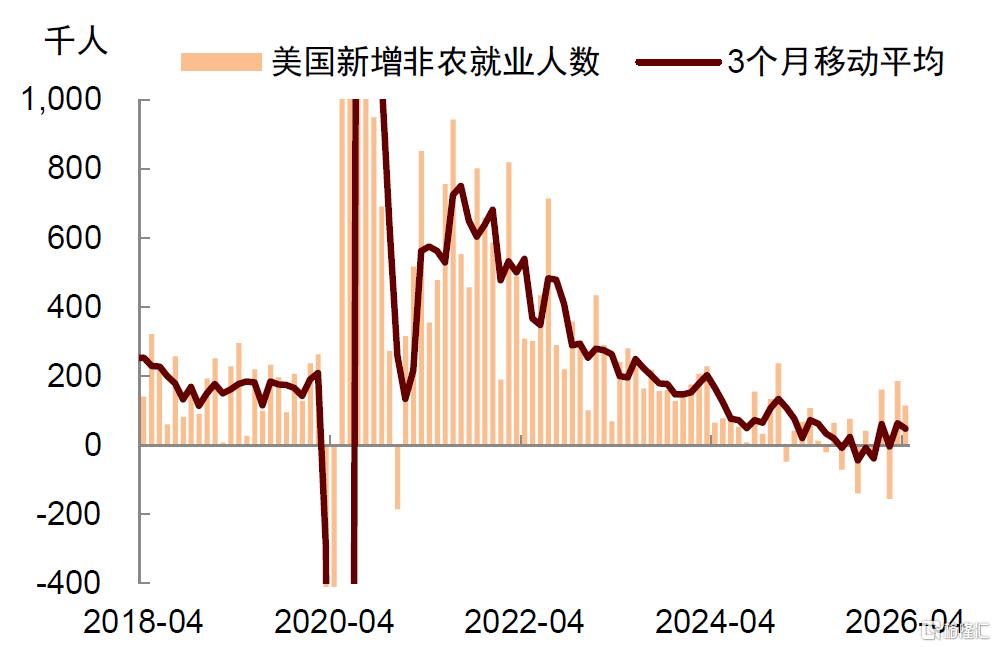

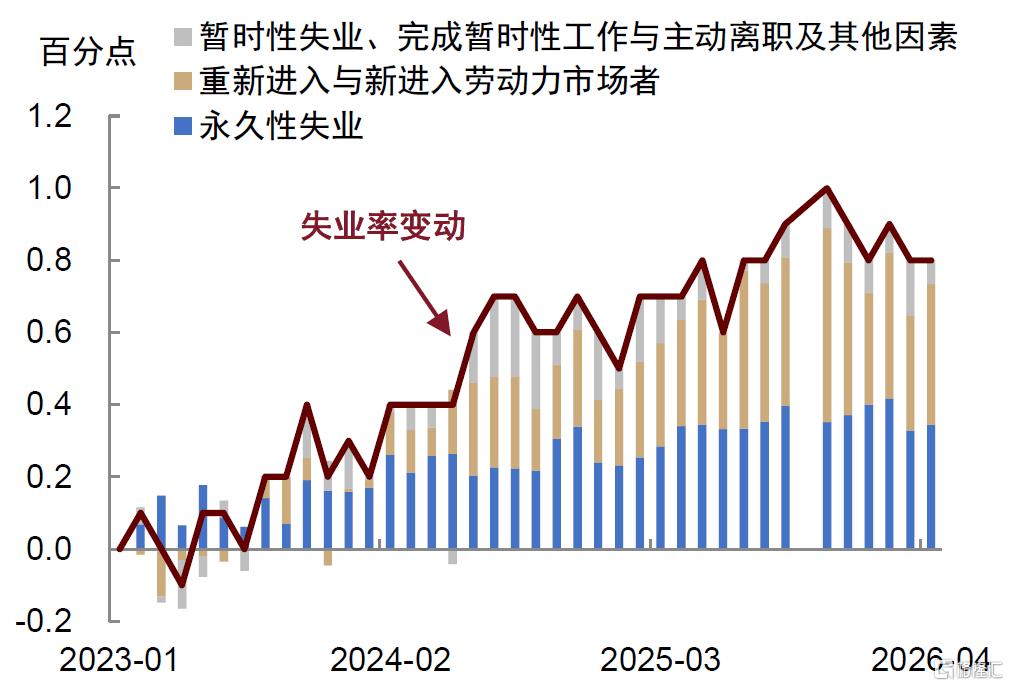

今年1至4月,美国月均新增非农就业人数达到7.6万人,较去年下半年月均减少8000人明显改善(图表21)。我们认为这或与此前降息的滞后效应以及关税不确定性减弱有关。失业率维持在4.3%附近,较去年底也有所回落。从造成失业的原因看,永久性失业人数未继续攀升;初次申请失业金人数保持在较低水平,表明尚未形成大规模的裁员潮(图表22)。

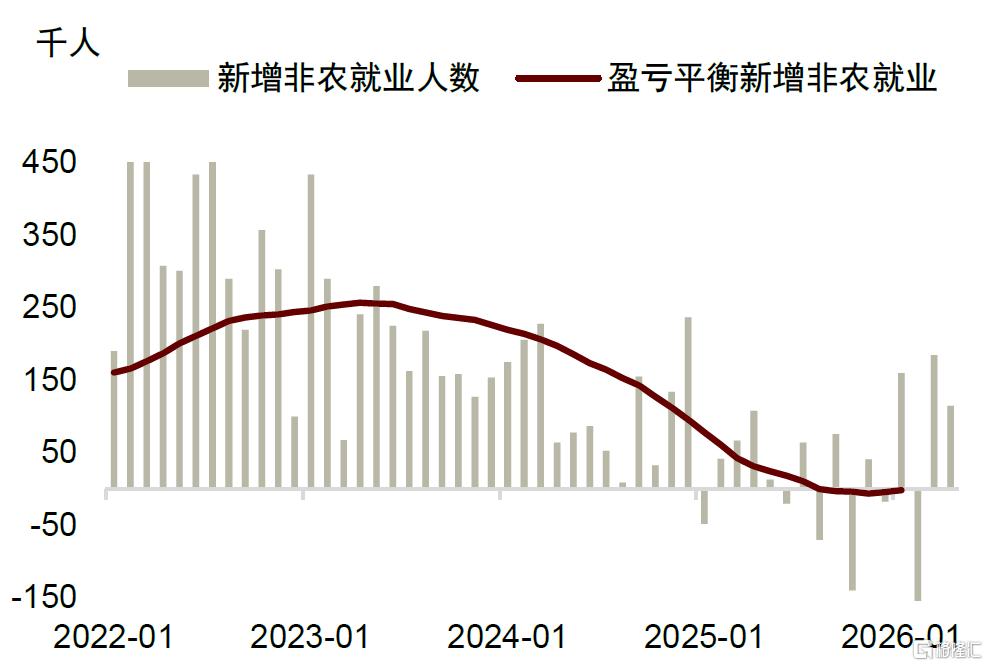

此外,随着特朗普政府持续收紧移民政策,维持失业率稳定所需的“盈亏平衡”就业人数明显下降。根据达拉斯联储最新测算,2026年盈亏平衡就业增长水平已降至零附近(图表23)。这意味着,即便就业增长表现平淡,每月新增就业人数在0至5万人左右,失业率也不会显著上升。

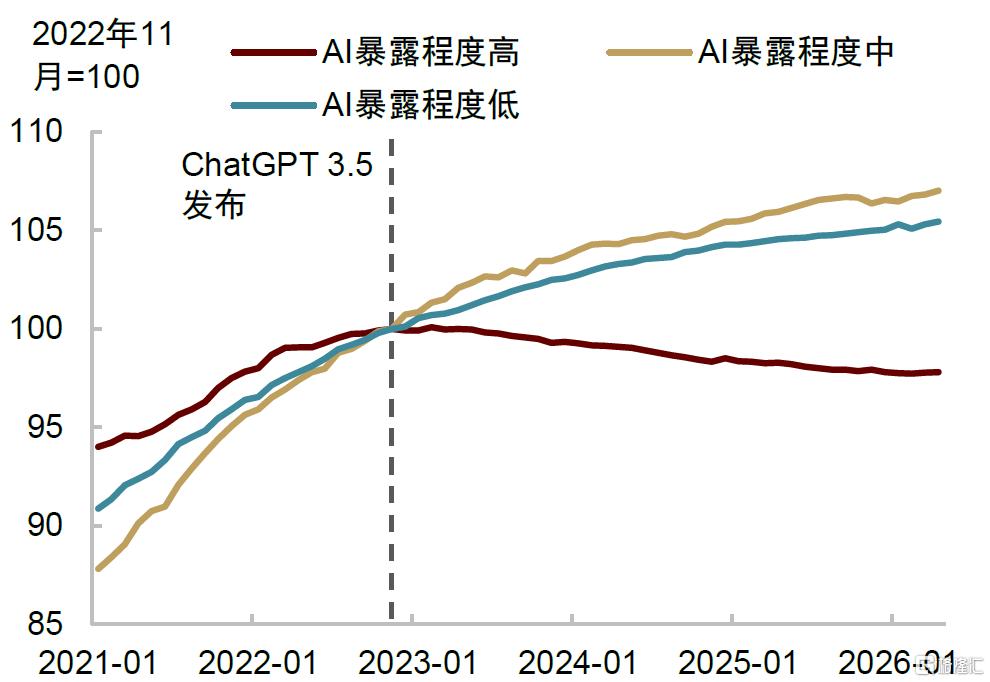

在风险方面,需要关注AI对就业市场的冲击。自2023年生成式AI技术加速落地以来,程序员、销售、行政文员等AI暴露度较高的职业,其就业增长动能已明显放缓(图表24)。目前,这种影响仍主要集中在科技、金融等白领岗位占比较高的行业,尚未广泛扩散至整体劳动力市场。但未来随着AI能力持续提升,其对劳动力的替代范围与强度是否会进一步扩大,仍需紧密关注。

图表21:劳动力市场出现企稳迹象

资料来源:Haver,中金公司研究部

图表22:失业率稳定,永久性失业并未上升

资料来源:Haver,中金公司研究部;注:失业率变动为相对于2023年1月的季调失业率变动

图表23:盈亏平衡的就业增长水平下降

资料来源:达拉斯联储,中金公司研究部

图表24:AI暴露度高的行业,就业人数下降

资料来源:Haver,中金公司研究部;注:AI暴露度高的行业包括办公室与行政支持类、商业与金融运营类、计算机与数学类、销售相关类,合计占美国总就业人数的比例约为35%

既不降息,也不加息

基于上述分析,基准情形下,我们预计下半年美国经济维持韧性,第二至四季度实际GDP环比折年率分别为2.4%、2.4%、1.4%,全年GDP增速为2.2%。我们预计通胀风险偏上行,第二至四季度总体PCE同比增速分别为3.9%、3.9%、3.8%,核心PCE同比增速分别为3.4%、3.5%、3.4%,均显著高于美联储2%的政策目标。

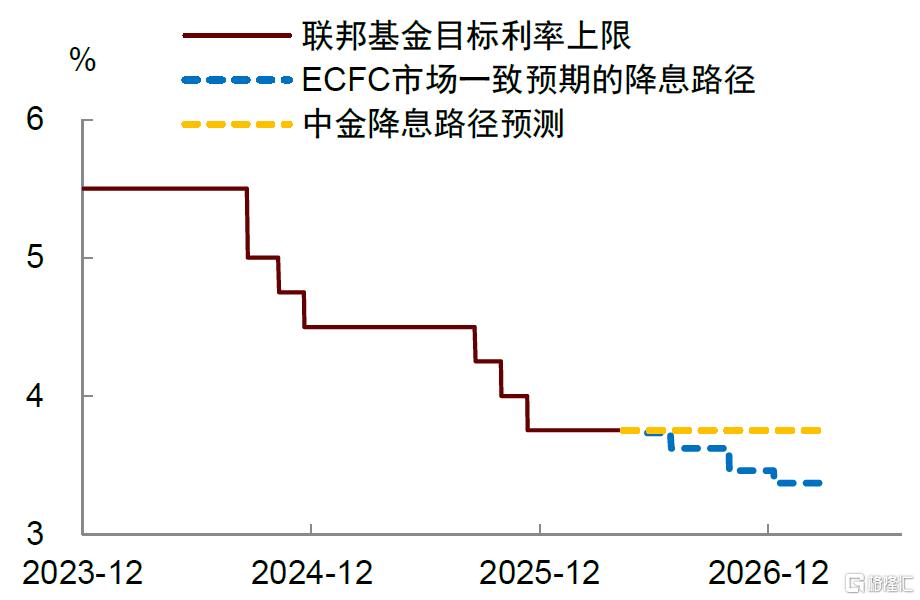

货币政策方面,我们预计美联储政策立场将变得更加审慎,年内或不会进一步降息,但也不会轻易转向加息(图表25)。沃什上任后,其首要任务将是建立政策公信力,这可能促使他释放一些偏鹰派的政策信号。他也可能加快推进金融去监管等措施,为后续进一步推动“缩表”提前铺路。

由于美国结构性通胀压力持续释放,在此背景下,只要经济与就业市场没有出现明显的恶化,美联储的降息条件便难以成立。事实上,在4月FOMC会议中,已有三名票委反对在货币政策声明中加入偏宽松措辞,显示其政策立场正在变得更谨慎。我们预计,如果通胀前景没有实质性改善,这些官员不大可能为降息背书,美联储的下一步更可能是放弃降息指引,以此发出稳定通胀预期的清晰信号。

然而,我们认为美联储也不会轻易加息。首先,美国经济内部的分化正在加剧。在高利率环境持续的背景下,非AI相关行业持续承压,成为经济运行中的潜在脆弱点。如果进一步加息,可能会进一步放大这种结构性分化。其次,AI对劳动力的替代效应持续深化,劳动者议价能力受到压制,这在很大程度上降低了“工资—通胀”螺旋形成的风险。这也意味着通胀更可能温和上升,而非失控。

此外,新任美联储主席沃什已宣誓就任,沃什倾向于“缩表 + 降息”的政策组合,但在当前宏观环境下,短期内推动降息的难度较大。对于沃什而言,上任后的首要任务是尽快建立市场对其政策框架的信任。在通胀压力偏高的背景下,他理论上更需要展现出更偏谨慎的立场,以巩固自身的政策公信力。当然,在当前政治与经济环境约束下,加息并非最优的政策选项。因此,沃什更可能通过强化缩表预期、强调对货币供给的管控,来作为加息的替代,以此向市场释放明确的抗通胀信号。

对市场而言,这意味着美元流动性面临收缩风险。短期来看,市场需要一个“更不宽松”的美联储,以稳定通胀预期;中期来看,控制通胀的核心仍在于约束货币供给,缩表很可能将成为未来政策的重要方向(图表26)。从某种意义上讲,沃什的上任或将成为一个重要分水岭,市场不宜低估其缩表的意愿与可行性。当然,缩表的挑战也不宜低估,要想推动稳定的缩表,需要放松金融监管等一系列政策措施与之配套。

图表25:美联储在今年年内或不会降息

资料来源:Bloomberg,中金公司研究部

图表26:沃什主张“缩表+降息”的政策组合

资料来源:美联储,中金公司研究部

图表27:美国经济数据预测表

资料来源:Haver,Wind,Bloomberg,中金公司研究部

注:本文来自中金公司2026年5月26日发布的《顶风而行——美国宏观2026下半年展望》,报告分析师:刘政宁、肖捷文、林雨昕、张文朗

精彩评论