证券之星消息,2026年5月22日中煤能源(601898)发布公告称公司于2026年5月20日进行路演,高信百诺、国泰海通证券、富国基金、创金合信基金、平安资产、弘尚资产、中金公司、中泰证券、兴业证券、远望角基金、建信养老、国联民生证券、山西证券、国盛证券、华福证券、前海再保险、中银资管、广发证券、东方财富证券、中信证券、长江证券、浙商证券、银华基金、安信基金参与。

具体内容如下:问:公司“十五五”期间的资本开支规划?答:复“十五五”期间,公司预计年均资本开支规模为150-200亿元,将在图克区域重点推进“液态阳光”项目、乌审旗图克煤电一体化项目及部分氢氨醇项目。问:公司整体煤炭产量规划,以及蒙陕及山西的产量波动原因?答:复近年来,公司通过产能核增和新矿投产,年度煤炭产能已稳定在1.7亿吨左右。受地质条件变化、生产接续安排等因素影响,公司煤炭产量在月度间有所波动,预计年度产量将保持基本稳定。后续随着里必煤矿、苇子沟煤矿等项目陆续投产,煤炭产能相应增长。问:公司煤炭储备产能的申请进展?答:复公司大海则煤矿、苇子沟煤矿已分别获批400万吨/年、60万吨/年储备产能,公司未来将结合新建煤矿实际情况积极申请储备产能。问:公司认为近期煤价上涨原因及煤价预期?答:复受国内供应增量有限、用能需求增加、国际能源价格高位等因素影响,国内煤价中枢上涨。从供给侧、需求侧等综合来看,预计2026年煤炭价格中枢较去年有所上升。问:公司煤化工业务经营情况和未来发展规划?答:复公司煤化工业务2026年以来盈利状况逐渐改善。长期来看,公司将以“高端化、多元化、低碳化”为煤化工发展方向,促进“煤-电-化-新”全产业链协同发展。问:鄂能化公司化工用煤,集团内供比例是多少?答:复鄂能化公司化工用煤内供比例维持在85%-90%,阶段性可达100%。问:公司“液态阳光”项目生产的甲醇产品成本和预计的销售方向?答:复可研报告中“液态阳光”项目的吨甲醇成本在3000元左右,生产成本将随原料成本而变化。项目投运后,公司将深化落实降本增效各项措施,确保产品成本科学合理。未来客户以航运等需绿色燃料的企业为主。问:公司认为地缘冲突是否加速了煤化工项目的审批进度与规模调整?答:复从保障能源安全的角度预测,部分符合条件的煤化工项目的审批进度可能会加快,公司将密切跟踪相关政策动向。问:公司在煤制油方面有哪些规划?答:复公司会密切关注相关技术进展,目前没有具体工作计划。问:公司尿素和聚烯烃的销售渠道、市场区域及成本情况?答:复公司尿素产品主要通过贸易商销往东北等农业用肥区域;聚烯烃产品主要通过贸易商销往下游包装与农膜市场,相关成本随煤炭等原材料价格波动而变动。问:公司煤化工项目是否可以突破设计产能?答:复在装置运营能力、设备管理水平、人员操作能力较高的情况下,化工项目可通过延长生产周期、缩短检修时间等方式,使实际产量超过设计产能。问:公司是否考虑升级到三代DMTO技术?答:复目前,公司甲醇制烯烃装置运行稳定,产品单耗保持在合理水平,升级到三代DMTO需要对催化剂、反应器、生产流程等进行系统性改造,公司暂无升级改造计划。问:公司如何应对西北地区水资源受限的?答:复公司西北项目选址均有充足的水源保障,鄂尔多斯区域矿井水涌出量较大,公司建有矿井水处理系统,实现矿井水的合规排放与循环复用。目前化工用水均以处理后的矿井水为主,对新鲜水的需求量较少。问:公司维持性资本开支水平及新建项目内部收益率?答:复公司年度维持性资本开支约60-70亿元。公司制定了投资项目基准收益率标准,针对不同项目类型,确定了相应的资本金税后内部收益率标准,其中煤炭项目为10%,煤化工项目为9.6%,火电项目为8%,新能源与绿色氢氨项目为6%,战略性项目不低于融资成本和5年期国债利率,确保投资报科学合理。

中煤能源(601898)主营业务:煤炭、煤化工、煤矿装备、金融以及包括发电、铝加工、设备及配件进口、招投标服务和铁路运输等在内的其他业务分部,涉及的主要行业有煤炭、煤化工、煤矿装备制造等。

中煤能源2026年一季报显示,一季度公司主营收入341.89亿元,同比下降10.95%;归母净利润38.44亿元,同比下降3.19%;扣非净利润38.48亿元,同比下降2.36%;负债率45.31%,投资收益6.39亿元,财务费用4.3亿元,毛利率25.51%。

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为20.46。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5446.72万,融资余额减少;融券净流出120.79万,融券余额减少。

以上内容为证券之星据公开信息整理,不构成投资建议。

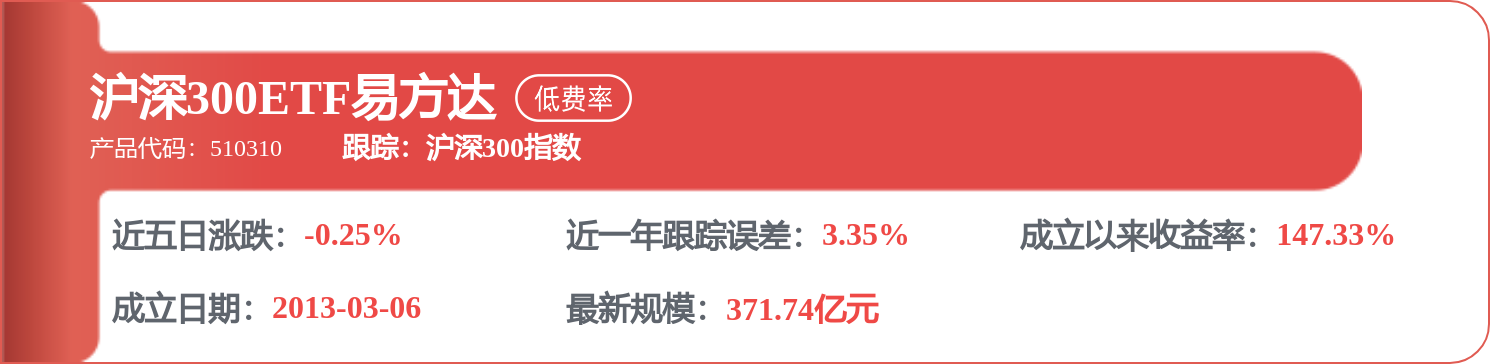

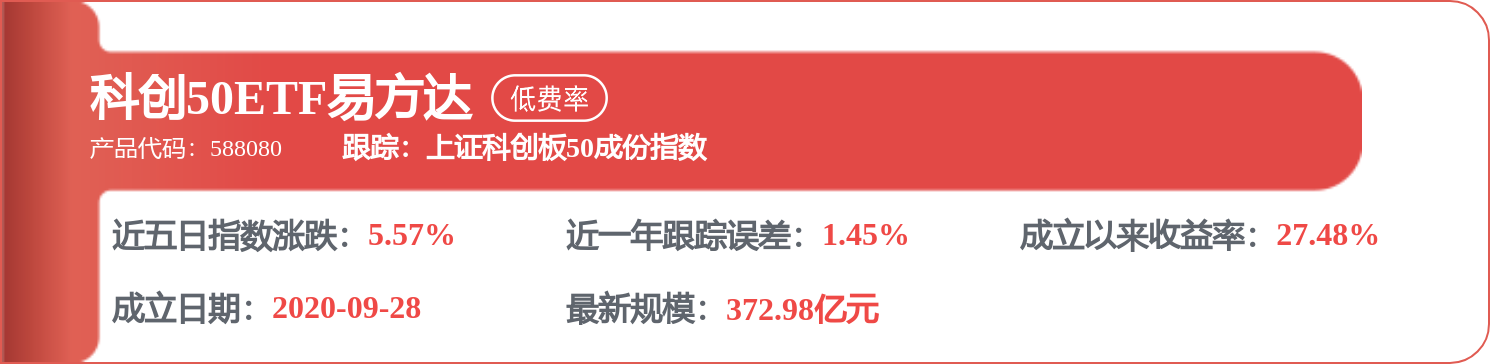

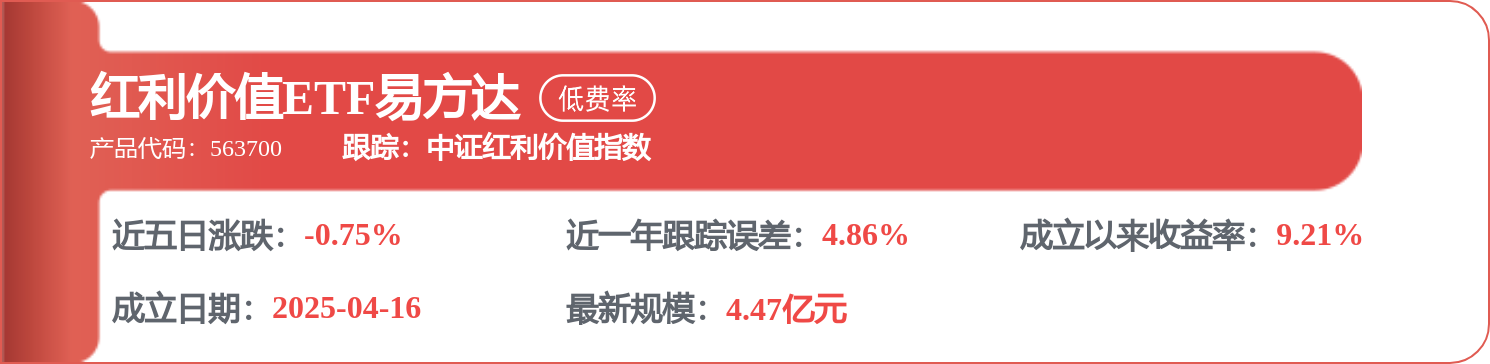

相关 ETF

精彩评论