在汇丰全球经济团队发布的最新报告中,该行上调2026年布伦特原油均价预测至95美元/桶,并警告即便美伊迅速达成协议、霍尔木兹海峡重新开放,供给冲击对全球通胀的影响也已难以逆转,更多央行将被迫加息。

报告发布之际,霍尔木兹海峡因美伊冲突已关闭近12周,市场对此的定价正在分化。

美股标普500在广泛的盈利增长——而非仅靠科技股——的驱动下创出历史新高。

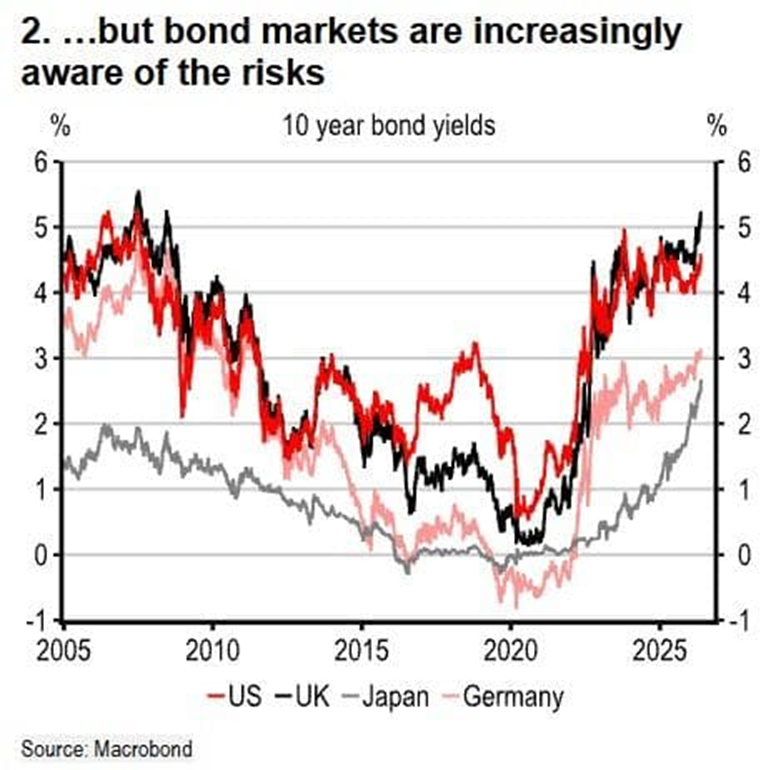

但债券市场抛售正在加剧,美英10年期国债收益率攀升至近年高位。

经济尚有韧性,能源价格正快速向终端传导

汇丰指出,实际经济活动数据好于预期:2026年初美国就业和企业库存表现强劲,英国一季度GDP稳健,中国4月出口仍在增长——库存重建是主要支撑。

但全球信心指标正在下滑,海峡持续关闭意味着近期前景还将恶化。较贫困地区——东盟、南亚、非洲——已出现燃料配给、农作物弃收和商铺提前关门的现象。

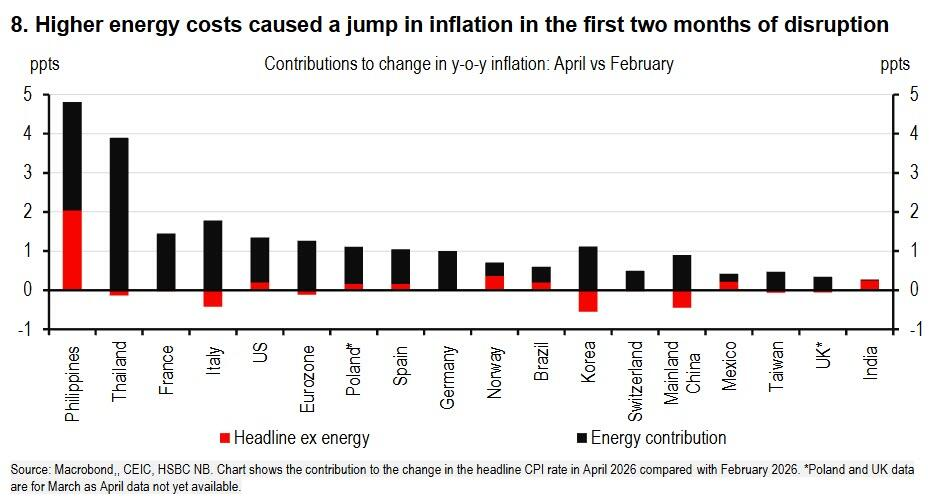

能源价格正快速向终端传导。仅2月至4月间,美国及欧元区主要经济体的CPI涨幅中,能源贡献就超过1个百分点;东南亚的冲击远为剧烈——泰国达3.9个百分点,菲律宾达2.8个百分点。美国的核心通胀也在抬头,机票和租金是主要推手。食品价格压力在菲律宾、墨西哥和印度持续升温。

油价上修至95美元,真正的风险在原油之外

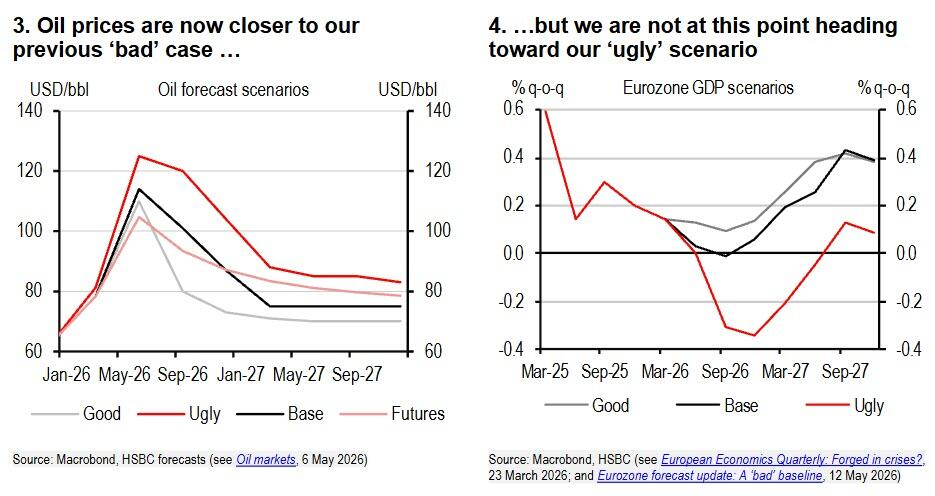

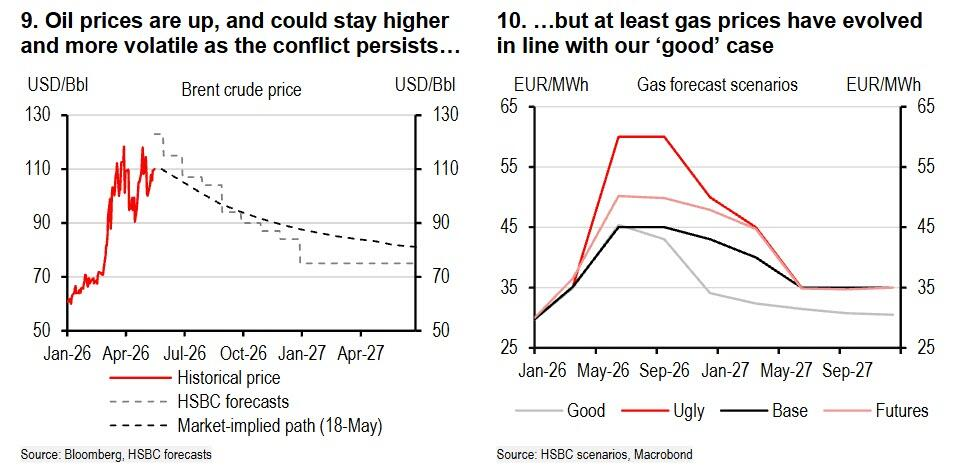

汇丰将2026年布伦特原油均价预测上调至95美元/桶,较此前高出15美元,假设海峡从6月中旬开始逐步恢复、至三季度末正常化。修正后的基线情景介于此前"基准"与"差"两种情景之间。

天然气价格则好于预期,大致符合汇丰的"好"情景,一定程度上缓解了欧洲的财政压力。

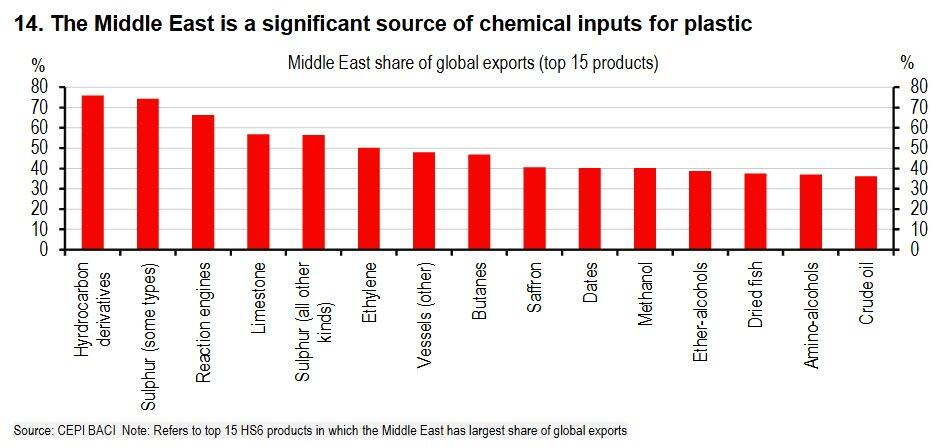

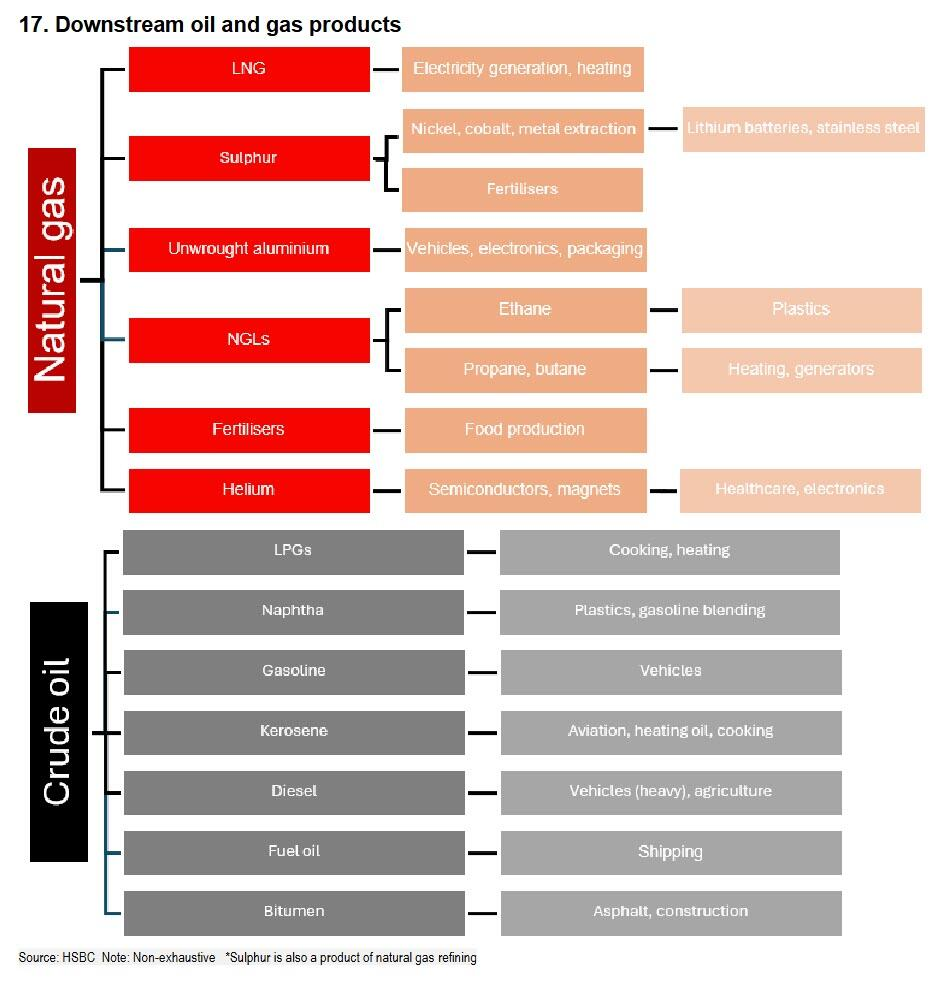

但报告的核心警告在于:风险远不止原油。成品油(航空煤油、柴油)、化肥、硫磺、塑料原料(石脑油、乙二醇)、铝和氦气均面临短缺,且成品油库存比原油更低、更脆弱。中东在多项关键大宗商品中占全球出口的15%–20%。

下游影响将沿产业链传导至汽车、半导体、包装和食品。亚洲——尤其是泰国、新加坡、韩国和菲律宾——对中东供应的依赖度最高。

汇丰判断称:"海峡每多关闭一天,受波及的大宗商品和石油相关产品范围就在扩大,企业别无选择只能涨价。"

央行加息:不是过度反应,而是捍卫信誉

面对"加息是否过早"的质疑,汇丰表示:2022年行动迟缓的教训历历在目。分析师们在报告里写道:

"未能及时缝一针,最终不得不多缝很多针——现在这关乎信誉。"

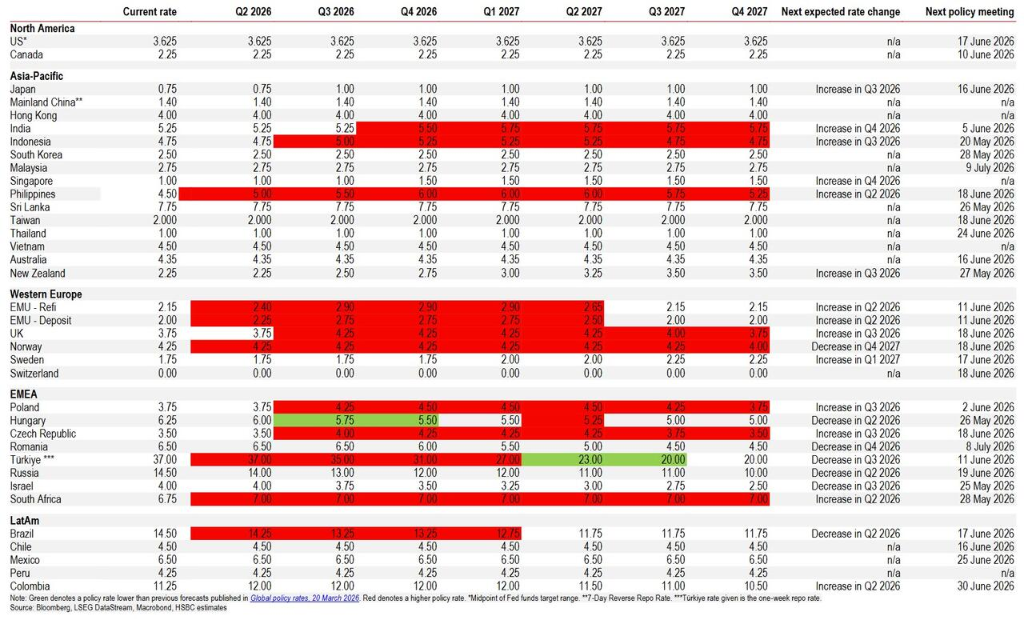

具体而言:该行预计欧洲央行预计6月、7月、9月各加息25个基点(若海峡立即重开则可能仅加一次),2027年或将反转;英国央行和日本央行可能于6–7月加息;美联储在基准情景下2026年维持利率不变,但新任主席Kevin Warsh治下,叠加关税和移民政策带来的供给冲击,年内加息的风险不容忽视。新兴市场方面,菲律宾、印度、印度尼西亚(下半年)、波兰、捷克和南非预计进一步加息,汇率贬值正加大加息压力。澳大利亚和挪威则可能已完成本轮加息。

总体而言,汇丰的整体判断偏鹰且审慎:供给侧冲击具有持续性和非线性扩散的特征,亚洲和欧洲比美国更为脆弱。最大的不确定性仍是冲突何时结束——每多拖一天,"缝一针"的成本就更高。

本文转载自“华尔街见闻”,智通财经编辑:蒋远华。

精彩评论