证券之星消息,根据市场公开信息及5月19日披露的机构调研信息,国泰基金近期对5家上市公司进行了调研,相关名单如下:

1)恩华药业 (国泰基金参与公司特定对象调研&参会股东调研)调研纪要:公司麻醉销售团队调整后效果良好,重点产品收入快速增长,预计2026年麻醉类产品将实现显著增长。面对利润与研发冲突,公司优先保障研发,强调“创新药才是企业的希望与未来”。目前最大短板是创新药研发人才储备,战略上关注研发速度与效率。NH600001审批进展顺利,有望今年获批上市,NHL35700处于三期临床,NH102将推进至临床三期。公司加大研发投入至8.69亿元,同比增长20.52%,短期利润承压。恩华连锁药店去年增长11%,高于行业水平。全国手术量约1亿台,年增10%。公司正推进好心情平台建设患者数据库,积极拓展BD合作与对外投资,并计划适度加大现金分红。2)工业富联 (国泰基金参与公司特定对象调研)调研纪要:公司下一代AI服务器平台未延期,正按既定计划推进生产整备与组装改样。当前主力产品出货顺畅,2026年全球AI服务器出货量预计同比增长逾28%。公司已具备冷却系统、电源系统等关键零部件自制能力,液冷渗透率将从2024年的14%升至2026年的40%。CPO全光交换机样机已出货,2026年望规模化商用,市场规模预计2030年达81亿美元。ASIC服务器出货占比将从2026年的27.8%升至2030年的39.5%,一季度出货量同比增长3.2倍。资本开支重点投向智能化改造与电力基建,新厂向800V高压架构升级,已通过战略备货应对原材料阶段性趋紧。3)锦鸡股份 (国泰基金参与公司特定对象调研&现场座谈)调研纪要:截至2025年期末,H酸产线处于试生产阶段,后续进展请关注定期报告。分散染料产能为1.5万吨/年,尚处产能爬坡阶段。活性染料毛利率受宏观、供需、原料等多重因素影响,具不确定性。对位酯产线已于2024年达产,2025年逐步稳定,主要用于自用,超量部分外销,对营收影响较小。公司与H酸上游供应商关系稳定,可保障采购。算力方面,已实现1,920P运营规模,资金通过留存收益、借款、融资等方式解决。公司正推进“算力+平台+解决方案”模式,提供大模型部署及运维服务,增值业务推进具不确定性。4)翱捷科技 (国泰基金参与公司特定对象调研)调研纪要:公司设立SIC定制业务子公司以独立运营,加大资源投入,支撑“自研芯片+设计服务”双轮驱动战略。2026年Q1定制业务收入1.8亿元,约九成来自NRE,其余为前期项目量产收入。量产周期由客户决定,成功项目量产收入有望超NRE。当前在手订单充足,新项目NRE达亿级,聚焦云端AI、端侧AI、智能穿戴及RISC-V等领域。子公司将有序扩编,可能外部融资,坚持独立运营。公司具备大型芯片研发能力,已有端侧AI定制项目在研。4G蜂窝物联网Q1大幅增长,5GeMBB在印尼已量产出货50万套,多国推广取得突破。第一代4G8核SoC全球发售,今年出货望破百万;第二代正导入客户。首颗5G智能SoC将场外测试,第二代预计年底或明年初流片。3DDRM相关项目预计2026年Q4起逐步交付。5)新锐股份 (国泰基金参与公司特定对象调研&路演活动)调研纪要:公司坚持全产业链、全球化发展战略,以“内生增长+外延并购”双轮驱动,聚焦硬质合金、凿岩工具、切削工具等核心板块。依托海外并购与本地化运营提升全球覆盖,硬质合金在凿岩、微小径棒材等领域具领先优势,构建“材料+工具”一体化布局。钨原料供应稳定,通过锁量锁价管控成本。并购项目实行授权经营,整合成效良好。2025及2026年一季度增长得益于需求上升、技术升级与产品提价。募投项目基于满产与订单推进,保障产能消化。PCB钻针业务通过收购慧联电子切入,其设备自制能力强,布局高长径比产品,部分已批量供货。公司已实现钻针棒材批量供应,推进超细径产品迭代,满足高端PCB需求。

国泰基金成立于1998年,截至目前,资产管理规模(全部公募基金)8649.02亿元,排名14/212;资产管理规模(非货币公募基金)6135.38亿元,排名11/212;管理公募基金数545只,排名11/212;旗下公募基金经理65人,排名16/212。旗下最近一年表现最佳的公募基金产品为通信ETF国泰,最新单位净值为1.51,近一年增长266.51%。旗下最新募集公募基金产品为国泰中证港股通互联网ETF发起联接A,类型为指数型-股票,集中认购期2026年4月27日至2026年5月21日。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

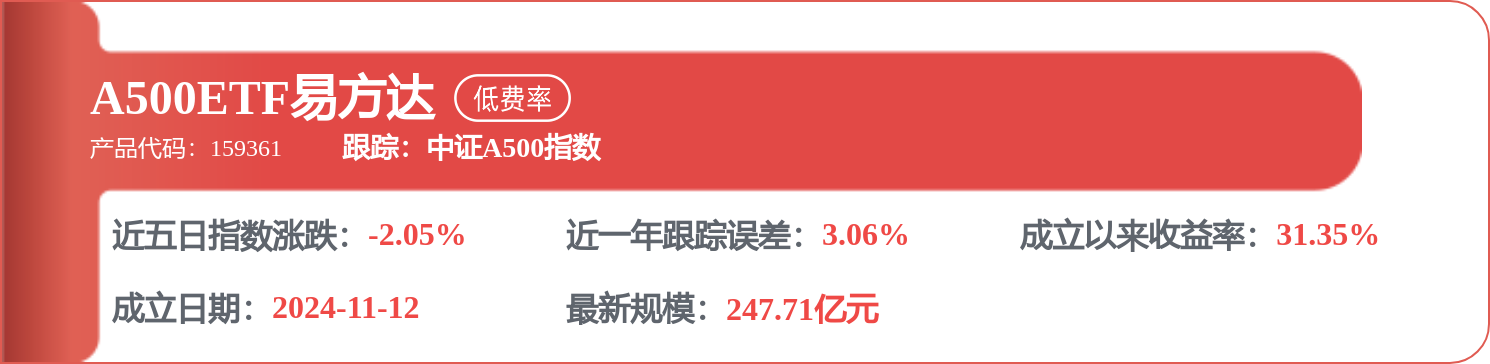

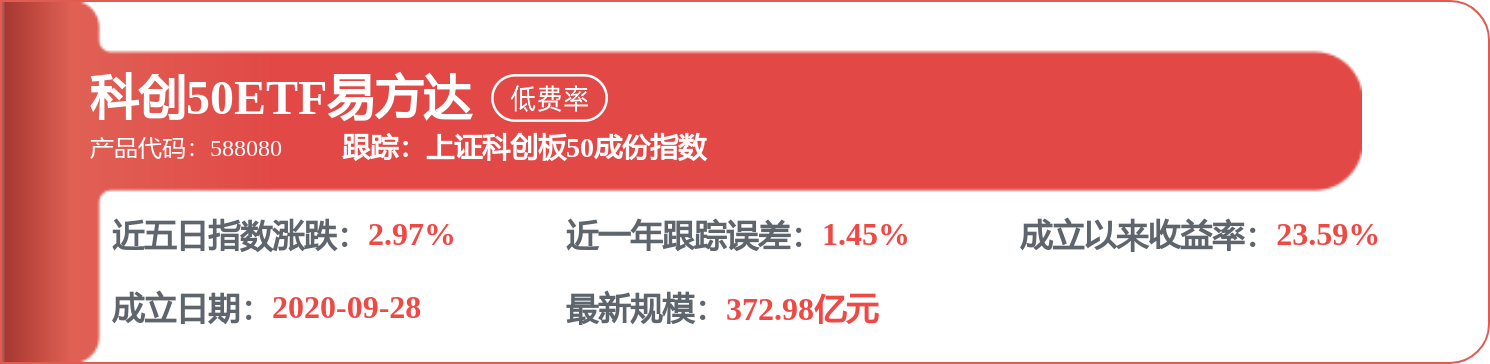

相关 ETF

精彩评论