今日科达制造(600499)涨5.20%,收盘报17.21元。

2026年4月24日,国金证券研究员李阳,赵铭发布了对科达制造的研报《一季报点评:业绩超预期,海外瓷砖继续提价》,该研报对科达制造给出“买入”评级。研报中预计公司2026-2028年归母净利润分别为33.12、39.35和42.66亿元,不考虑重组情况下,我们预计2026-2028年盈利预测分别为24.13、28.02和31.42亿元,对应PE分别为14、12、11倍,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为81.5%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国金证券的李阳。

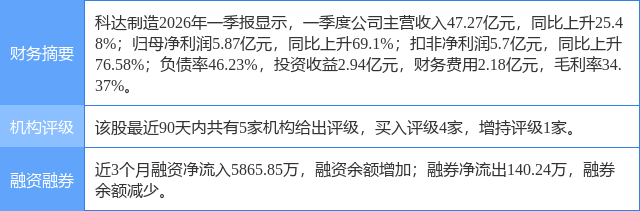

科达制造(600499)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

精彩评论