摘要

事件:4月,社零当月同比0.2%、预期2%、前值1.7%;固定资产投资累计同比-1.6%、预期1.7%、前值1.7%;房地产开发投资累计同比-13.7%、预期-11.3%、前值-11.2%;工业增加值当月同比4.1%、预期5.6%、前值5.7%。

核心观点:中东事件对经济的影响已开始显现,结构性“滞涨”特征较为明显。

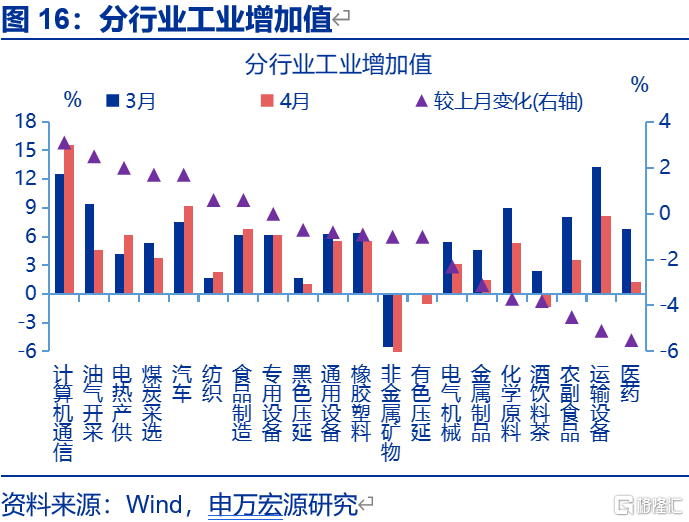

生产:4月工业增加值明显下滑,或更多体现中东事件对“供给”及“中游出口”的影响。4月工业增加值回落1.6个百分点至4.1%。一是石化链中下游生产降幅较大,如化学原料、橡胶塑料业,或反映油价高位对供给的冲击开始体现;二是运输设备、电气机械等中游生产回落,或与中东事件约束生产资料出口有关;三是下游如食品、饮料等生产亦有下滑,或源于商品消费回落压制。而计算机通信生产回升,或受益于AI革命的拉动。

消费:价格影响需求与“透支效应”拖累可选消费,大众消费仍在修复。4月社零同比回落1.5个百分点至0.2%,主要受限额以上商品零售拖累。价格变动对需求影响较大,表现为成品油价格上升拖累石油制品零售,黄金价格调整导致金银珠宝类同比走低,存储器等产品涨价约束通讯器材零售;家用电器、通讯器材等以旧换新类商品回落,主要受补贴退坡、需求透支及高基数影响。而出行相关的限额以下零售、服务消费等仍保持坚挺。

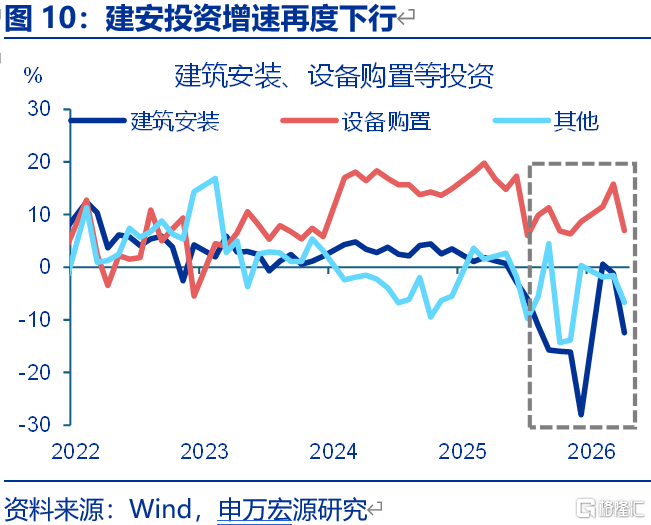

投资:四大类投资增速全面下行,除国内因素如清欠政策加码、房企融资压力加大外,中东事件对投资也有一定冲击。4月固定投资累计同比回落10.4个百分点至-8.8%。其中,制造业投资增速回落10.3个百分点,通用设备、金属制品、化学品等中游投资降幅较大,或与4月中游出口回落有关;基建投资回落幅度最大,或与清缴欠款类政策加码拖累国企投资,及财政支出速度放缓有关;房地产投资增速下滑,或与房企信用融资走弱有关。

地产:居民购房需求恢复推动销售边际修复,但房企经营压力仍令新开工、融资、竣工偏弱。销售端,商品房销售面积、销售金额同比分别回落2.3、回升5.9个百分点至-10.3%、-8%,或与房价变化与销售房型结构变化有关;供给端,房企信用融资增速大幅下滑10.7个百分点至-27.5%,国内贷款增速维持低位(-33.8%),自筹资金同比大幅回落;此过程中,新开工增速也大幅下滑10个百分点,竣工增速也维持-19%的较低水平。

总结:二季度经济不确定性加大,维持全年经济修复或呈现“N型”的判断,但结构分化或加剧。虽然AI革命拉动一季度出口与生产,化债对投资“挤出效应”缓和与居民消费信心修复支撑内需改善,但二季度新变化是中东事件影响开始体现;高油价形成的成本压力,海外生产走弱冲击中游出口,叠加国内房企融资压力加大、清欠政策加码等因素扰动,二季度经济或面临一定压力。全年或仍有望保持“N型修复”特征,但结构分化或加剧。

常规跟踪:4月生产明显下滑,投资、消费也均有走弱。

生产:工业、服务业生产均有回落。4月,工业增加值当月同比较3月下行1.6个百分点至4.1%。服务业生产指数较3月回落0.7个百分点至4.3%。

投资:四大分项全面下滑。4月,固定资产投资当月同比较3月下行10.4个百分点至-8.8%;狭义基建、制造业、服务业、地产投资当月同比分别较3月下行12.7、10.3、9.6、8.8个百分点至5.7%、-5.1%、-11.1%、-20.1%。

社零:商品零售回落幅度较大。4月,社零当月同比较3月回落1.5个百分点至0.2%。其中,商品零售回落1.6个百分点至-0.1%,餐饮收入当月同比回落0.7个百分点至2.2%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

正文

事件:4月,社零当月同比0.2%、预期2%、前值1.7%;固定资产投资累计同比-1.6%、预期1.7%、前值1.7%;房地产开发投资累计同比-13.7%、预期-11.3%、前值-11.2%;新建商品房销售面积累计同比-10.2%、前值-10.4%;工业增加值当月同比4.1%、预期5.6%、前值5.7%。

1.核心观点:中东事件对经济的影响已开始显现,结构性“滞涨”特征较为明显

生产:4月工业增加值明显下滑,或更多体现中东事件对“供给”及“中游出口”的影响。4月工业增加值当月同比4.1%、较3月回落1.6个百分点。结构上,一是石化链中下游生产回落幅度较大,如化学原料、橡胶塑料等行业生产当月同比分别下行3.7、0.9个百分点至5.3%、5.5%,或反映油价高位对供给的冲击开始显现;二是生产资料出口受中东事件影响有所走弱,对运输设备(回落5.1个百分点至8.2%)、金属制品(回落3.1个百分点至1.5%)、电气机械(回落2.3个百分点至3.1%)等中游行业生产或亦有约束;三是下游如农副食品、饮料等生产亦有下滑,或源于商品消费回落的压制。相比之下,计算机通信生产继续回升,或受益于AI革命的拉动。

消费:价格影响需求与“透支效应”拖累可选消费,大众消费仍在修复。

1)可选消费走弱或与需求“透支”效应、部分商品价格变动影响需求等因素有关。具体来看,4月社零同比增长0.2%,较3月回落1.5个百分点,主要受限额以上商品零售拖累,其同比增速下行6.1个百分点至-4.9%。其中,文化办公用品、家用电器、通讯器材等以旧换新类商品同比增速分别较3月回落21.9、10.1、21.1个百分点,主要受补贴退坡、前期需求集中释放及去年同期高基数影响;价格变动也在影响需求,受存储器等AI产品涨价影响,4月通信工具CPI冲高或也是通讯器材零售走弱的原因之一,成品油价格上升也拖累石油制品零售,而黄金价格调整也导致金银珠宝类同比下行33个百分点至-21.3%。

2)出行相关的限额以下零售、服务消费等大众消费仍保持坚挺。限额以下商品零售同比改善1.5个百分点,1-4月服务零售额累计同比上行0.1个百分点至5.6%,大众消费仍在改善;地产调整过程中,财富效应缩水拖累可选消费,但挤出效应缓和或支撑大众消费。在此过程中,消费总量表现虽然一般,但结构分化与转型在加快。

投资:四大类投资增速全面下行,除了国内因素如清欠政策加码、房企融资压力加大外,中东事件对制造业投资也产生一定冲击。4月固定投资累计同比回落10.4个百分点至-8.8%,分行业看,主要大类行业回落幅度均在8-13个百分点之间。其中,制造业投资增速回落10.3个百分点至-5.1%,国企投资走弱也构成影响,此外通用设备、有色、金属制品、化学品等中游投资走弱,或与4月中游出口较3月(春节调整后出口)明显回落有关;基建投资回落幅度最大(当月同比回落12.5个百分点至-5.9%),狭义基建与公用事业均明显下行,或与清缴欠款类政策加码拖累国企投资,以及财政支出速度放缓有关;房地产投资增速回落8.8个百分点至-20.1%,或与房企信用融资明显走弱有关。

地产:居民购房需求恢复推动销售边际修复,但房企经营压力仍令新开工、融资、竣工偏弱。销售端,商品房销售面积、销售金额同比分别回落2.3、回升5.9个百分点至-10.3%、-8%,或与房价变化与销售房型结构变化有关;供给端,房企信用融资增速大幅下滑10.7个百分点至-27.5%,国内贷款同比有所回升、但增速仍低(-33.8%),自筹资金同比大幅回落21.6个百分点至-25.4%;在此过程中,新开工增速也大幅下滑10个百分点至-27.1%,竣工增速也维持-19%的较低水平。

总结:二季度经济不确定性加大,维持全年经济修复或呈现“N型”的判断,但结构分化或加剧。虽然AI革命显著拉动一季度出口与工业生产,化债对投资“挤出效应”缓和与居民消费信心修复支撑内需改善,但二季度的新变化是中东事件影响开始集中体现;高油价形成的成本压力,以及海外生产走弱对我国中游出口的冲击,已在拖累工业生产、制造业投资与相关领域消费,部分AI领域产品涨价也在影响终端需求,叠加国内房企融资压力加大、清欠政策加码等阶段性因素扰动,二季度经济或面临一定程度下行压力。全年来看,经济或仍有望保持“N型修复”特征,但行业间的结构分化或明显加剧。

2.常规跟踪:4月生产明显下滑,投资、消费也均有走弱

生产:工业生产、服务业生产均有回落。4月,工业增加值当月同比较3月下行1.6个百分点至4.1%。制造业生产回落2个百分点至4%。此外,服务业生产也有小幅回落,4月服务业生产指数当月同比回落0.7个百分点至4.3%。

投资:固定资产投资再度转负,其中狭义基建投资回落幅度较大。4月,固定资产投资当月同比较3月下行10.4个百分点至-8.8%;其中,狭义基建投资当月同比下行12.7个百分点至5.7%。

制造业投资明显回落,通用设备、金属制品等行业投资降幅较大。4月,制造业投资当月同比较3月回落10.3个百分点至-5.1%。分行业看,通用设备、金属制品、专用设备等行业投资降幅较大,当月同比分别较3月下行30.1、23.0、16.8个百分点至-9.2%、-19.5%、-17.1%。

地产投资有所回落,新开工回落较大。4月,房地产开发投资当月同比较3月回落8.8个百分点至-20.1%。分不同阶段看,竣工小幅回升,当月同比较3月上行0.1个百分点至-19%,新开工、商品房销售面积有所回落,当月同比较3月下行9.2、2.1个百分点至-26.6%、-9.5%。

消费:社零增速回落较大,结构上商品零售下滑 。4月,社零当月同比较3月回落1.5个百分点至0.2%。其中,商品零售回落1.6个百分点至-0.1%,餐饮收入当月同比回落0.7个百分点至2.2%。分品类看,通信器材、石油制品、汽车零售增速回落较大,分别较前月下行21.1、6.6、3.5个百分点至6.2%、-6.5%、-15.3%。

就业:城镇调查失业率有所回落。4月,城镇调查失业率较上月下降0.2个百分点至5.2%。其中,外来户籍人口平均失业率较上月下降0.3个百分点,本地户籍人口失业率较上月下降0.1个百分点。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

注:内容节选自申万宏源宏观研究报告《结构性“冲击”——4月经济数据点评》;分析师:赵伟、屠强、贾东旭

精彩评论