东兴证券股份有限公司曹奕丰近期对中谷物流进行研究并发布了研究报告《外贸租船持续景气,重启造船加速海外布局》,给予中谷物流增持评级。

中谷物流(603565) 事件:中谷物流25年实现营收106.17亿元,同比下降5.7%,实现归母净利润20.01亿元,同比增长9.03%,实现扣非后归母净利润15.50亿元,同比增长41.01%,主要系去年同期船舶资产处置收益占比较高,而今年经营性利润提升明显,盈利结构较去年优化。26Q1公司实现营收25.79亿元,与上年同期基本持平,归母净利润5.27亿元,同比下降3.63%,扣非归母净利润4.94亿元,同比增长11.89%。 外贸租船景气叠加内贸运价回暖,公司经营性利润提升较明显:公司25年经营利润明显提升,最主要的原因是外贸租船市场持续景气。25年公司境外收入30.13亿元,同比增长73.0%,增长主要系公司增加了对外贸市场的运力布局,并在运价较高位置锁定了收益。内贸方面,25年内贸运价较24年同期也有所回暖。25年内贸集装箱运价指数(PDCI)均值为1173点,较24年均值同比提升约6.3%。 由于公司调整了部分内贸船到外贸租船市场,导致公司25年营收同比下降约5.7%。利润率方面,由于外贸租船业务利润率高于内贸业务,公司25年毛利率23.54%,同比提升8.39pct。 重启造船并加速海外布局:公司26年签订了共计18艘集装箱船的造船合同,包括8艘6000TEU集装箱船,每艘单价不超过5.8亿元,以及10艘1800TEU集装箱船,每艘造价不超过2.7亿元。订单累计金额约73.4亿元。重启造船主要系公司计划凭借在内贸市场的既有优势,拓展近洋航线业务。报告期公司依托自营船队,新开辟了越南、印尼、印度及红海等区域的国际航线,为海外业务探索奠定了基础。 一季度盈利符合预期:公司26Q1归母净利润5.27亿元,同比下降3.63%,扣非归母净利润4.94亿元,同比增长11.89%,扣非净利润有所提升。内贸方面,26Q1内贸集装箱云价指数与25年同期基本持平,因此我们估计利润增量贡献依旧主要来自外贸。2月末美以伊冲突以来,少部分集装箱船滞留波斯湾,且红海航线也受到战争影响,导致中东地区供应链紊乱,全球有效运力供给收紧,集装箱船租金维持在较高水平。 虽然后续存在资本开支,但分红比例依旧维持在70%以上:25年公司全年现金分红共计14.07亿元,占归母净利润的70.32%,该比例低于23年与24年,主要系公司新造船导致资本开支提升。但70%的分红比例依旧展现了公司较强的分红意愿,公司分红比例已经连续4年高于70%。 盈利预测及投资评级:我们预计公司2026-2028年归母净利润分别为21.5、22.5和23.7亿元,对应EPS分别为1.03、1.07和1.13元。集装箱船租赁市场目前较为景气,且我们看好公司海外拓展的前景,维持公司“推荐”评级。 风险提示:宏观经济增长不及预期、运价或租船价格大幅波动、多式联运及“散改集”推进不及预期。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为13.12。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

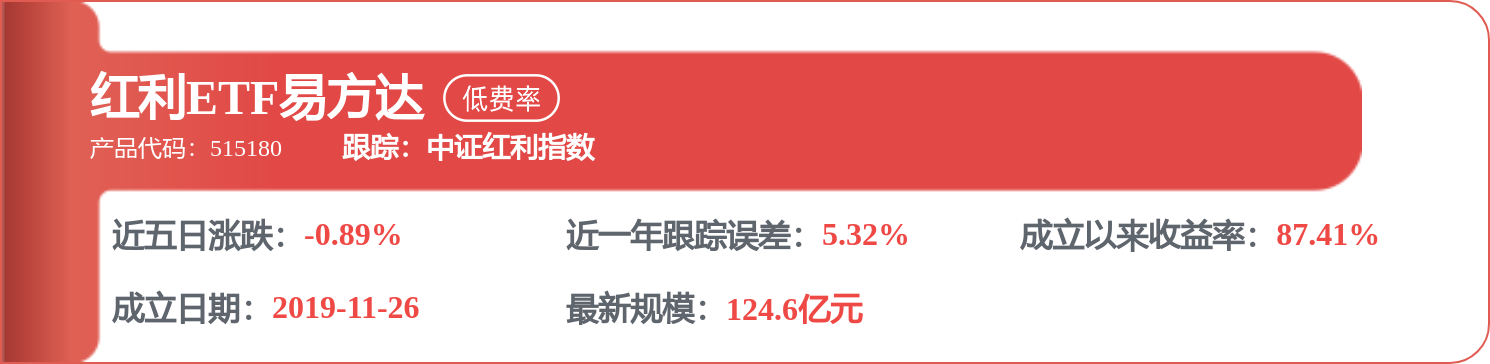

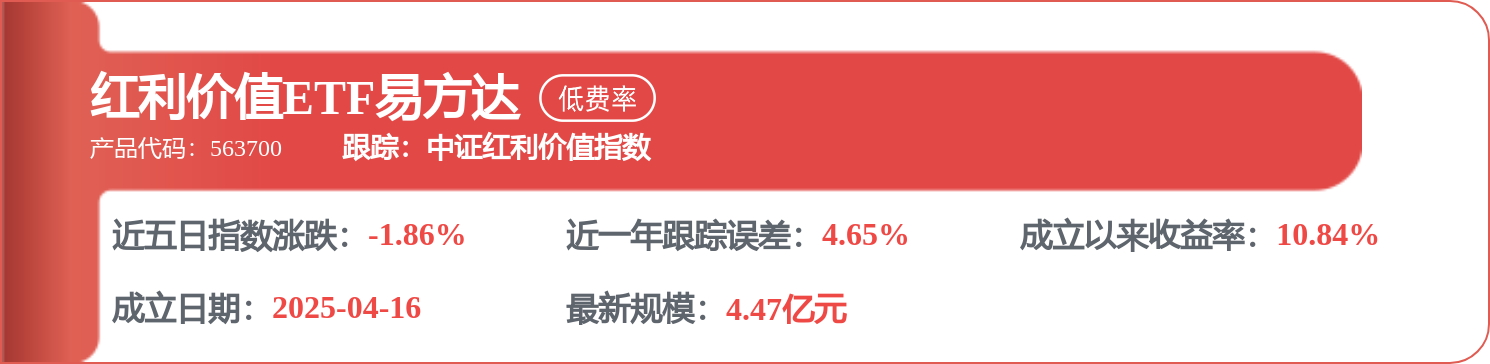

相关 ETF

精彩评论