截至2026年4月30日收盘,新易盛(300502)报收于525.79元,较上周的537.27元下跌2.14%。本周,新易盛4月27日盘中最高价报553.0元。4月28日盘中最低价报517.01元。新易盛当前最新总市值5226.4亿元,在通信设备板块市值排名2/84,在两市A股市值排名27/5200。

本周关注点

- 来自机构调研要点:公司预计2026年Q2-Q4产能及交付能力将持续提升。

- 来自机构调研要点:泰国工厂二期扩产节奏加快,2026年将尽快达满产。

- 来自机构调研要点:公司已构建覆盖可插拔、LPO、CPO等多种互联形态技术体系。

- 来自机构调研要点:2026年订单预计将覆盖全年产能,持续处于扩产状态。

- 来自机构调研要点:原材料紧张情况预计二季度起缓解,下半年供应链趋于稳定。

机构调研要点

目前公司已成功构建了覆盖传统可插拔光模块、LPO/LRO、XPO、NPO 及 CPO 等多种互联形态的技术体系。未来 CPO 相关产品进展主要取决于市场的解决方案及客户的需求,目前公司在 CPO技术领域已有布局,当未来 CPO形成生态系统时,公司有信心在 CPO 相关产品的竞争中占得一席之地,谢谢。

受益于行业景气度的持续提升,公司近年来积极进行扩产动作,预计今年扩产节奏将加快。同时根据对 2027年及以后的市场展望,公司在产能方面也将持续做准备,继续新建厂房以满足订单的交付对产能的需求。

在全球 I基础设施投资全面加速的背景下,公司将进一步加强国内外市场开拓工作,通过持续增强研发投入、迭代升级产品以及工艺优化改进等方式提升竞争优势,以进一步扩展公司全球业务成长空间,谢谢。

根据 LightCounting 预测,2025-2030年全球光模块市场的复合增长率为 22%,其中,主要应用于人工智能算力集群、云数据中心的以太网光模块对应复合增长率为 24%。结合目前的客户需求指引等情况来看,公司预计行业整体仍将持续保持高景气度,谢谢。

公司将持续做好经营管理,努力提升公司核心价值,加强与广大投资者的沟通交流,积极传递公司价值。

今年一季度出现了部分原材料相对紧张的情况,预计二季度起将逐渐缓解,下半年供应链将趋于稳定。公司将结合全年产能规划和物料情况,积极向供应商锁定备货,为后续产能增长做充分的准备。

公司凭借在高速光模块领域的前瞻性研发布局、核心技术积累和规模化交付能力,在所属行业领域已形成了较强的综合竞争力,经过多年来的潜心发展,在本行业客户中拥有较高的品牌优势和影响力。未来,公司将持续推进市场拓展工作,并保持与客户的深度密切合作,布局产业生态,从而构建在高速光互联领域的长期竞争力。

预计 2026 年将持续处于扩产状态,以满足日益增长的订单交付需求。

泰国工厂二期自 2025年初建成以来持续进行扩产动作,今年扩产节奏加快,会尽快达到满产状态。同时根据对 2027年及以后的市场展望,公司在产能方面也将持续做准备,预计泰国工厂会持续扩大规模,继续新建厂房以满足订单的交付对产能的需求。

公司已对相关情况产生的原因进行了充分的分析,会根据实际情况开展更多的管控措施,以降低汇兑损益对财务报表的影响。

公司与主流供应商保持了长期合作关系,并结合市场需求及订单情况,对关键原材料做了有效的预期管理和备货。

受益于行业景气度持续提升以及公司在客户及产品端的持续进展,公司一季度业绩实现同比增长。结合目前的订单及扩产情况,公司预计 2026年将持续保持良好的发展趋势,预计 2026年 Q2-Q4,公司的产能及交付将处于持续提升状态。

去年公司产能处于近满负荷运转,今年和明年预计将持续扩产,预计 2026 年 Q2-Q4公司的产能及交付能力将持续提升。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

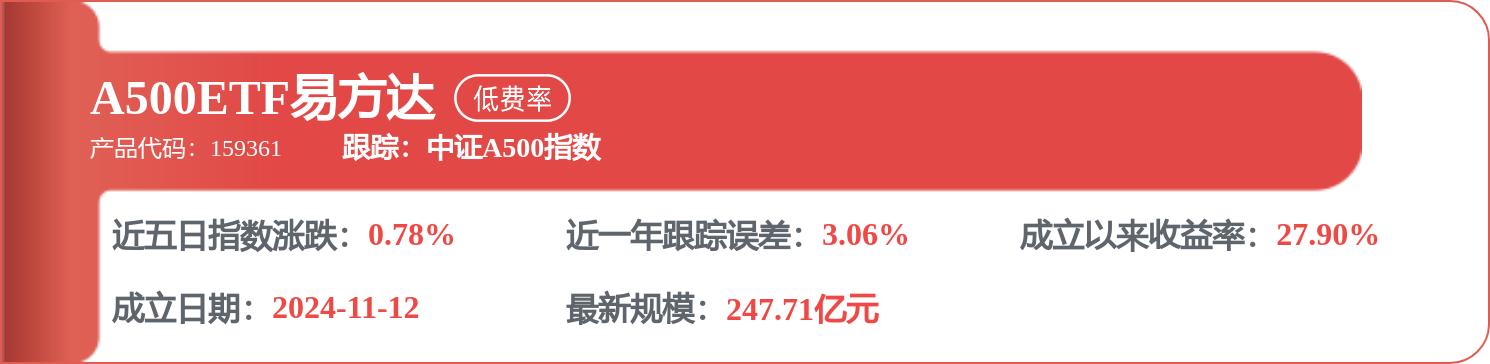

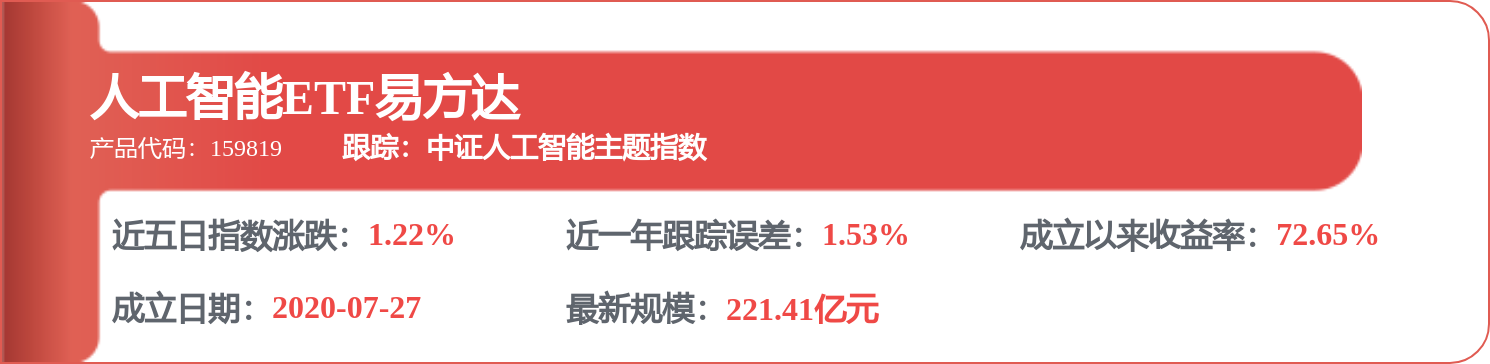

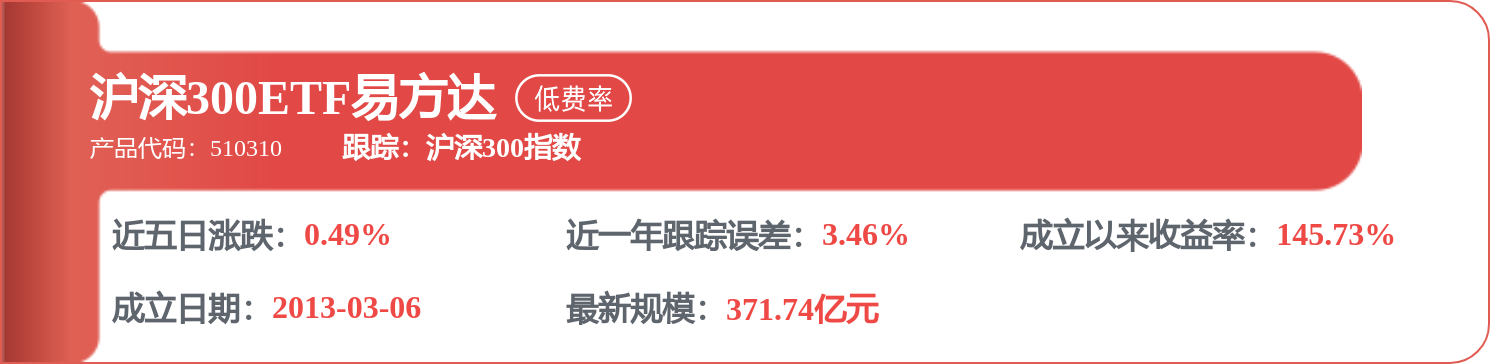

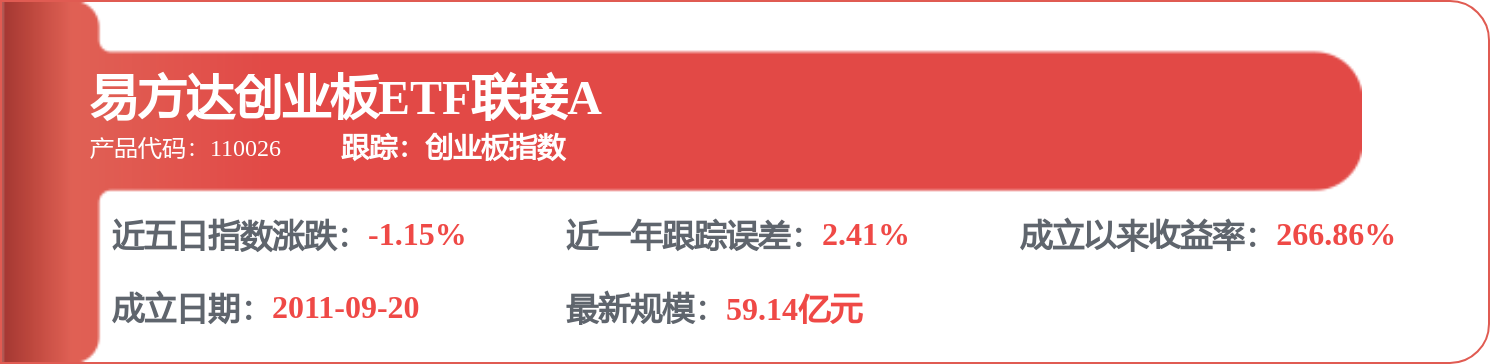

相关 ETF

精彩评论