瑞幸咖啡(LKNCY)于北京时间2026年4月29日下午美股盘前发布了2026年第一季度财报(截止2025年3月),整体上,瑞幸一季度在保持高速开店的情况下收入端表现仍然不错,小超预期,但美中不足还是老问题,外卖占比提升拉高配送费用的影响仍在延续压制利润的释放。另外,瑞幸本次也首次宣布了3亿美元的回购计划。

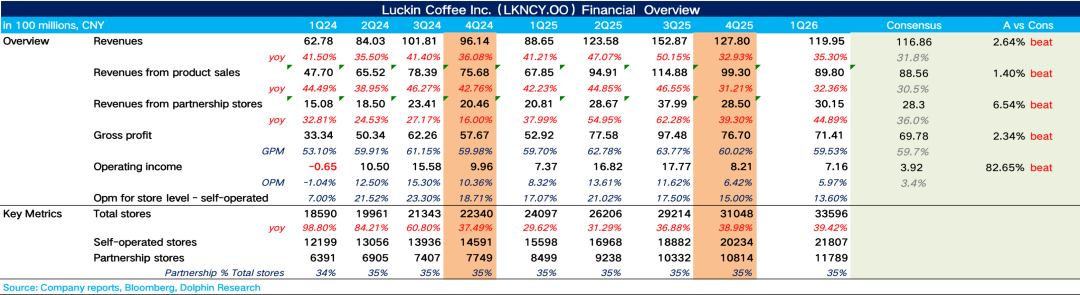

1、整体业绩小超预期。1Q26瑞幸实现总营收120亿元,同比增长35.3%,小超市场预期,增长主要由门店数量扩张和月均交易用户增长驱动,而非同店的内生增长。

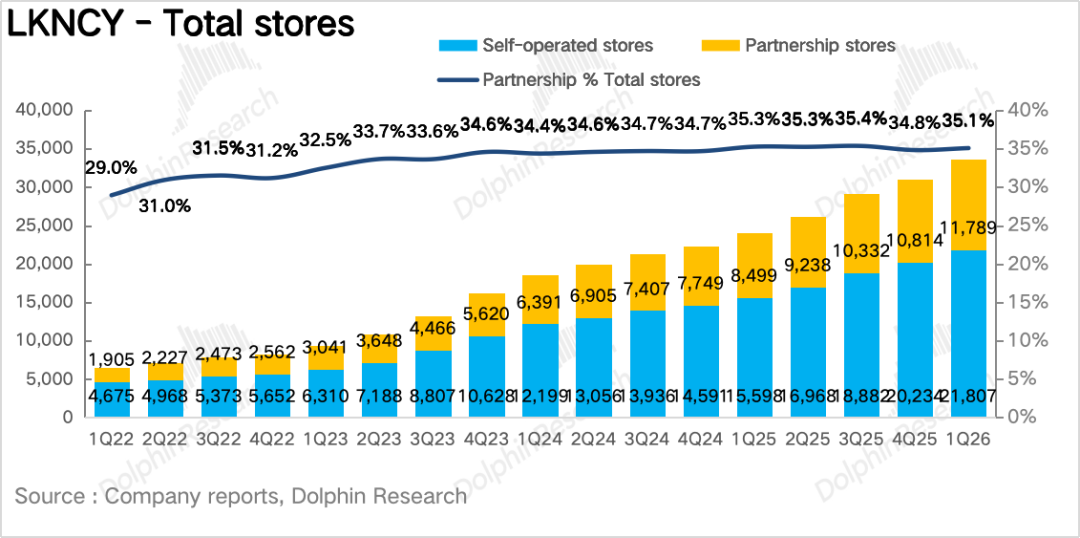

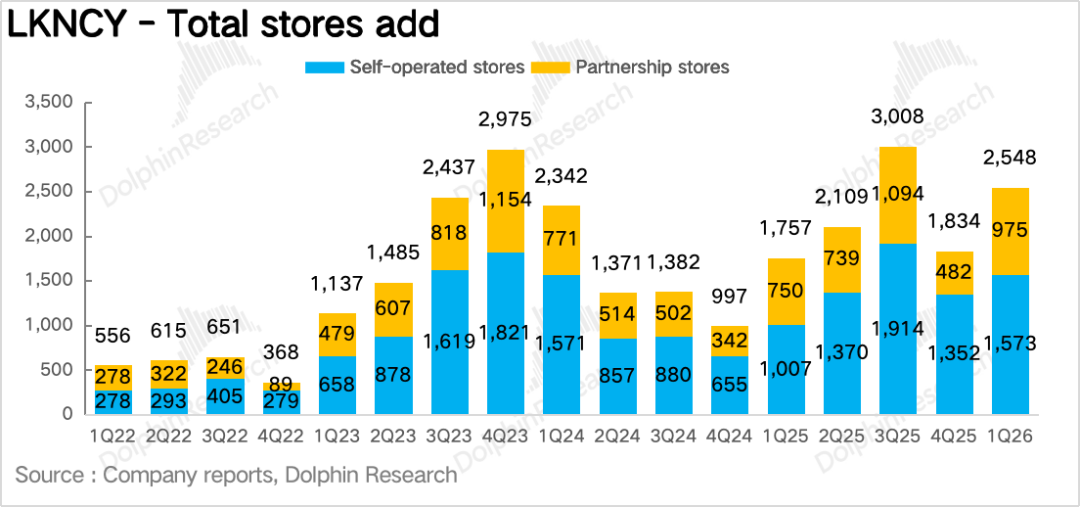

2、开店节奏重新提速。瑞幸Q1新开门店2548家,门店总数达到33596家,环比Q4重新提速。

其中直营门店的净增速度快于加盟门店,说明瑞幸在高线城市的加密布局仍在持续推进,也印证了管理层“抢占份额优先于利润”的战略导向。海外进展来看,Q1海外市场新增17家门店,以东南亚市场为主。

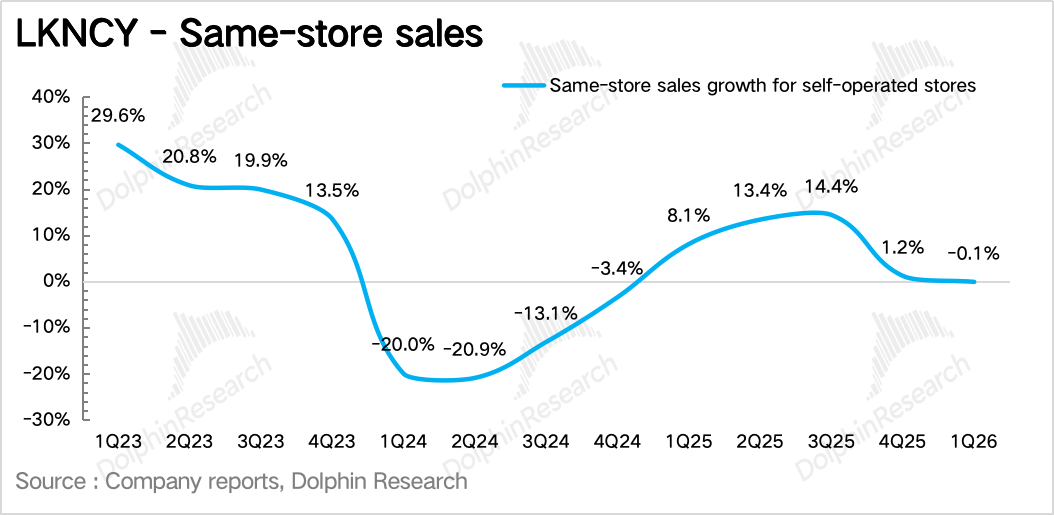

3、同店增速转负。作为剔除新店影响后体现瑞幸单店内生增长的核心指标同店营业额增速(SSSG)同比下滑0.1%,增速环比去年下半年持续回落,海豚君推测核心拖累来自外卖补贴下降导致部分价格敏感型用户流失带动同店杯量回落,杯单价在全面上线“+3元升特大杯/超大杯”后预计对整体价格带有所提振。

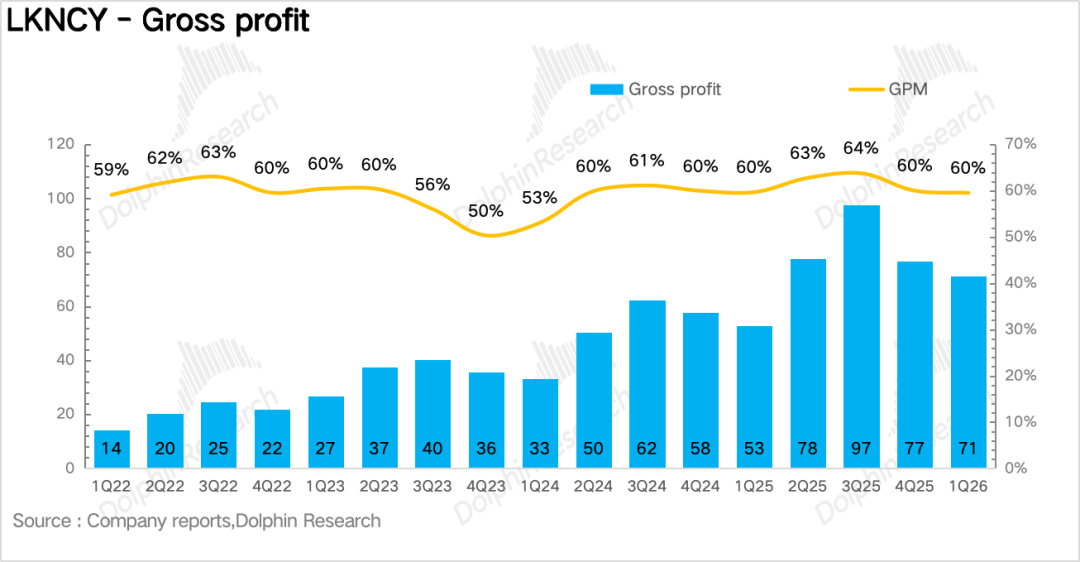

4、配送费用仍是利润最大的拖累项。毛利率上,虽然全球咖啡豆价格仍处于高位,但瑞幸通过产地直采和长期采购协议在一定程度上对冲了成本压力,同时非咖啡饮品占比的提升也稀释了咖啡豆成本上涨的影响,最终毛利率和去年同期持平。

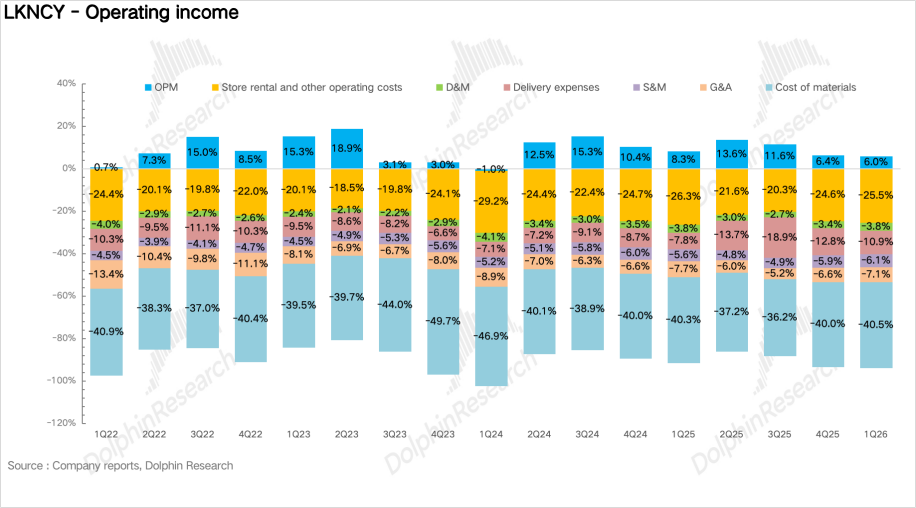

费用拆分看,最大的拖累项还是配送费用,同比增长48%,占营收比例从去年同期的7.8%大幅攀升至10.9%。虽然较去年补贴高峰期(19%)有所回落,但距离外卖大战前7%-9%的常态化水平仍有差距。最终Non-GAAP经营利润率为7.5%,同比下滑220个基点。

5、首次宣布3亿美元回购计划。公司董事会批准了一项为期一年、规模最高3亿美元的股票回购计划,是瑞幸历史上首次启动回购,表明公司现金流已足够支撑在扩张的同时回馈股东。

核心业绩指标一览:

海豚君整体观点:

随着外卖价格战基本告一段落,意味着过去一年平台用大额补贴“硬拉”出来的需求,开始逐步回归自然流量状态,对于瑞幸来说,显然是有代价的。

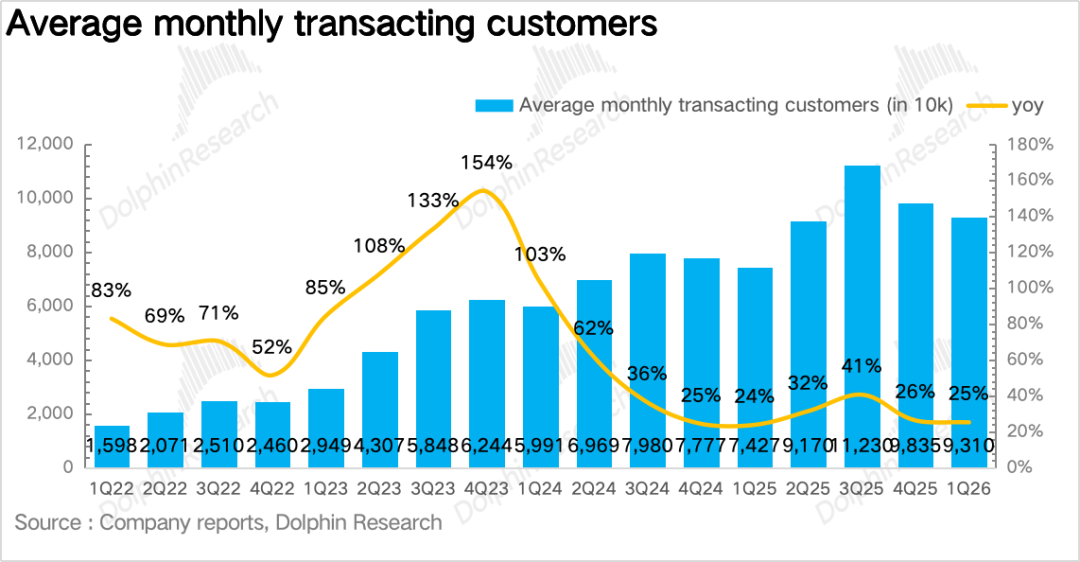

Q4月活跃付费用户数已经回落到9800万,同比增速为27%,较前几个季度明显放缓,这实际上就已经说明一个问题:外卖大战带来的新增用户,并没有想象中那么高比例地沉淀到瑞幸的私域体系里。

海豚君认为这也很好理解:平台补贴吸引来的用户,本质上很多是“价格驱动型流量”,他们对平台补贴的忠诚度甚至高于对品牌本身的忠诚度,一旦补贴减弱,留存会自然下滑。

这意味着26Q1瑞幸正在经历一个“挤水分”的过程——价格敏感型用户流失,杯量增速放缓,但留下来的用户质量更高、客单更高、利润贡献更好。

因此对于当期业绩来说,真正重要的不是营收能否立刻重回高增,而是补贴退潮之后,瑞幸能不能把利润模型重新拉回正轨,结合Q4、Q1配送费用占比连续回落,说明公司的订单结构在边际改善的过程中。

除了外卖补贴退坡,从竞争格局上来看,现制连锁咖啡赛道的竞争显然是在不断加剧的。

除了海豚君此前提到的幸运咖发力开店“农村包围城市”、古茗 / 茶百道等茶饮跨界咖啡赛道外,星巴克在今年4月正式完成交割后(博裕持股60%,星巴克保留40%)意味着星巴克在中国后续也会从原来的外资直营体系逐步向更本土化、更强调效率和扩张的模式靠拢。

对瑞幸而言,海豚君认为虽然不一定会立刻冲击到销量,但中期看可能会对其未来在高线城市做产品升级、场景升级、品牌调性升级带来潜在压力。

基于上述背景,我们再来看瑞幸近期的两大战略动作:一是公司控股股东大钲资本完成对蓝瓶咖啡的收购,补齐高端精品咖啡布局、以及正式推出瓶装即饮咖啡。

首先蓝瓶代表的是精品咖啡的心智,意味着未来瑞幸如果能在核心城市试点“Luckin x Blue Bottle”专区,切入25-30元价格带,就有机会补上自己在高端价位和精品形象上的短板。

而瓶装即饮咖啡定价6-7元,覆盖经典美式、柚C美式、生椰拿铁等核心大单品,也意味着瑞幸开始向商超、便利店等全场景零售渠道延伸,既能有效防御幸运咖等超低价品牌的挤压,也能把品牌触点从门店现制场景,拓展至更高频、更广域的日常消费场景。

如果把这两个动作连起来,海豚君的理解是:瑞幸正从单一现制咖啡品牌,逐步进化为全价格带、多场景的综合性饮品平台:瓶装咖啡守住大众低价基本盘,主品牌稳固 10-20 元核心中间盘,蓝瓶咖啡撬动高端精品价格带,三层布局形成完整防御与进攻体系,应对行业日趋激烈的全方位竞争。

更详细价值分析已发布到长桥App“动态-深度”栏目同名文章。

以下为详细分析

一、投资逻辑框架梳理

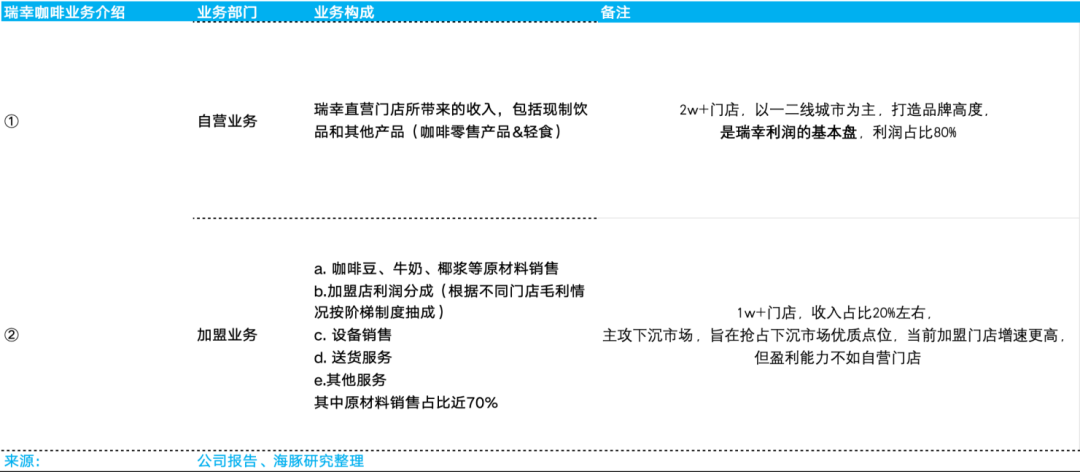

根据瑞幸咖啡披露口径,公司分为自营业务、加盟业务两大业务条线。

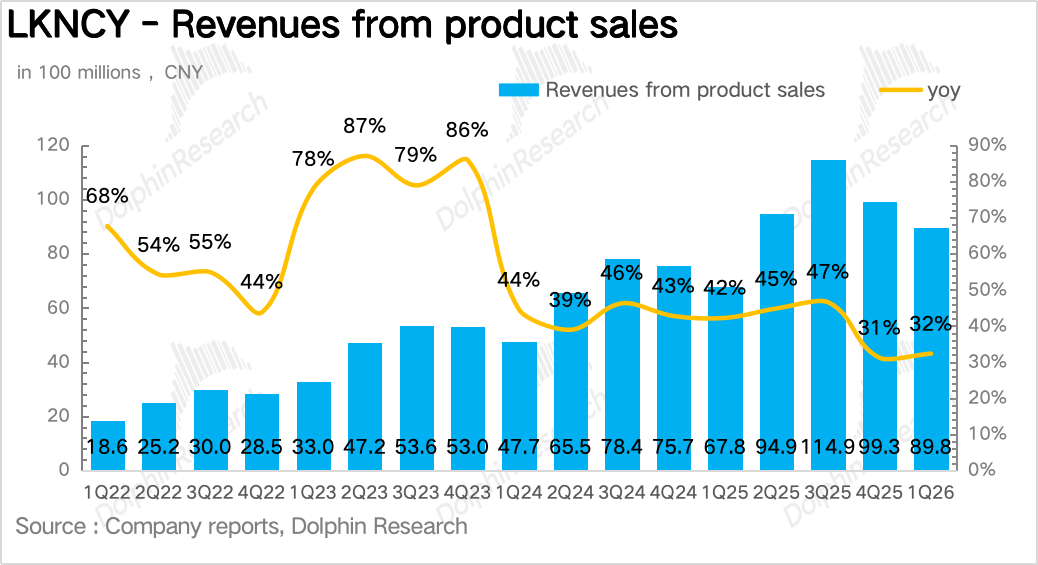

1)其中自营业务是瑞幸咖啡直营门店所带来的收入,当前直营门店突破20000家,门店以一二线城市为主,对瑞幸咖啡打造品牌形象具有重大意义。自营业务是公司利润的基本盘,利润占比超80%。

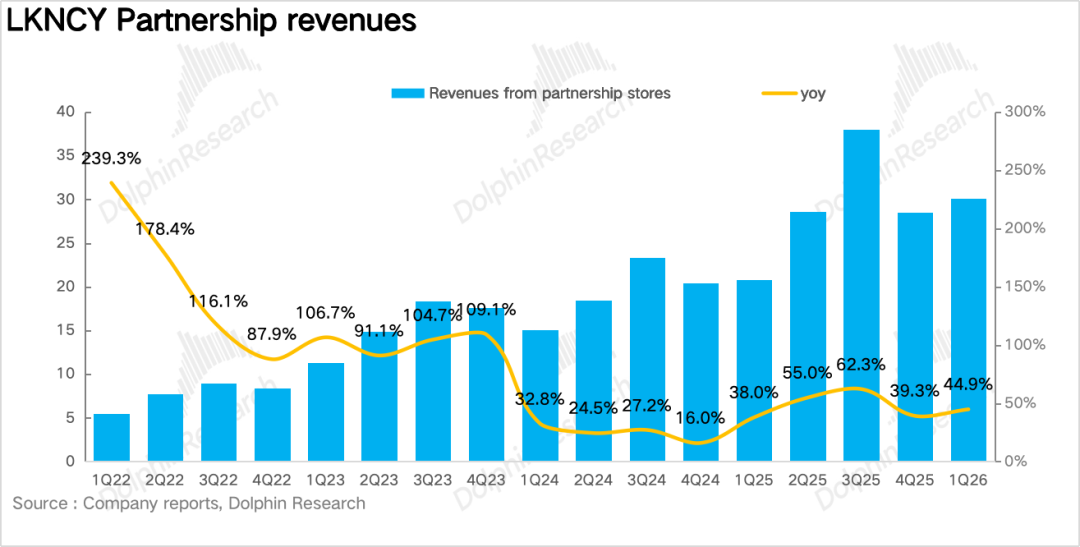

2)加盟业务的营收包含:销售给加盟商的原材料(咖啡豆、牛奶、椰浆)、加盟店的利润抽成(根据不同门店毛利情况按阶梯制度抽成)、设备销售、送货服务和其他服务五部分,其中原材料销售占比近70%,是加盟业务的核心营收来源。

当前加盟门店超10000家,营收占比20%左右,主攻三四线等下沉市场,旨在抢占下沉市场优质点位,虽然当前加盟门店开店速度更快,但但盈利能力不如自营门店。

值得注意的是,26Q1瑞幸的业务边界实际上已经开始外延。除了原有的自营和加盟现制咖啡业务,公司正在新增两个值得持续跟踪的方向:一是瓶装即饮咖啡,二是可能借助蓝瓶切入的高端精品咖啡试点。 这两个新方向虽然短期对收入贡献未必大,但从估值逻辑看,很重要,因为它们意味着瑞幸未来不再只是比拼单店模型和开店速度,而是在探索品牌层级扩张和消费场景扩张。

二、开店节奏重新提速

开店数量上,瑞幸Q1新开门店2548家,门店总数达到33596家,环比Q4重新提速。其中直营门店的净增速度快于加盟门店,说明瑞幸在高线城市的加密布局仍在持续推进。

海豚君认为,一季度开店提速的核心逻辑在于:在咖啡渗透率仍在快速提升的阶段,头部品牌抢占优质点位的窗口期不会太长。 管理层在去年四季度电话会上明确表示,"获取市场份额依然是公司战略规划的重中之重"。尤其是在库迪已经叫停省会以上城市加盟、部分中小品牌加速出清的背景下,瑞幸加速开店实际上是在趁竞争对手收缩时扩大领先优势。

作为剔除新店影响后体现瑞幸单店内生增长的核心指标同店营业额增速(SSSG)同比下滑0.1%,呈现出非常明显的“补贴退潮——增速回落”的路径,拆分来看:

杯单价上, 一方面,全面上线“+3元升特大杯/超大杯”之后,消费者并不会感知到传统意义上的“涨价”,但实际支付金额中枢会自然上移,主力价格带从10-13元逐步走向12-15元,另一方面,考虑到付费会员客单价比普通用户高30%-40%,而付费会员比例达仍在抬升支撑了价格端的上涨。

杯量上,在补贴退坡后,价格敏感型用户部分流失几乎是必然的,Q4月活跃付费用户同比仅增27%、环比明显放缓,已经提前给出信号。

三、配送费用仍然是利润最大的拖累项

Q1瑞幸实现总营收120亿元,同比增长35.3%,小超市场预期。拆分业务来看,自营门店实现营收90亿元,同比增长32.3%,加盟业务收入30.2亿元,同比增长44.5%,增速快于自营门店的增长,核心在于瑞幸系统性降低了加盟门槛,通过加盟模式加速下沉抢占点位。

毛利率上,虽然全球咖啡豆价格仍处于高位,但瑞幸通过产地直采和长期采购协议在一定程度上对冲了成本压力,同时非咖啡饮品占比的提升也稀释了咖啡豆成本上涨的影响,最终毛利率和去年同期持平。

费用上,Q3、Q4的经验表明,除配送费用外,瑞幸其他费用项整体控制并不差。最大的拖累项还是配送费用,同比增长48%,占营收比例从去年同期的7.8%大幅攀升至10.9%。

虽然较去年补贴高峰期(19%)有所回落,但距离外卖大战前7%-9%的常态化水平仍有差距,最终Non-GAAP经营利润为9亿元,同比增长4.1%,利润率较去年同期下滑2.2pct。

精彩评论