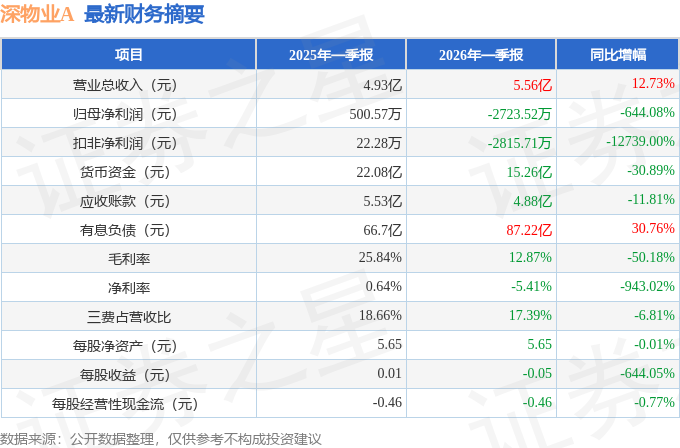

据证券之星公开数据整理,近期深物业A(000011)发布2026年一季报。根据财报显示,深物业A增收不增利。截至本报告期末,公司营业总收入5.56亿元,同比上升12.73%,归母净利润-2723.52万元,同比下降644.08%。按单季度数据看,第一季度营业总收入5.56亿元,同比上升12.73%,第一季度归母净利润-2723.52万元,同比下降644.08%。

本次财报公布的各项数据指标表现一般。其中,毛利率12.87%,同比减50.18%,净利率-5.41%,同比减943.02%,销售费用、管理费用、财务费用总计9674.35万元,三费占营收比17.39%,同比减6.81%,每股净资产5.65元,同比减0.01%,每股经营性现金流-0.46元,同比减0.77%,每股收益-0.05元,同比减644.05%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为1.12%,近年资本回报率不强。公司业绩具有周期性。去年的净利率为0.2%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为12.94%,中位投资回报一般,其中最惨年份2024年的ROIC为-13.79%,投资回报极差。公司历史上的财报相对良好,公司上市来已有年报35份,亏损年份3次,显示生意模式比较脆弱。

- 偿债能力:公司现金资产非常健康。

- 商业模式:公司业绩主要依靠营销驱动。需要仔细研究这类驱动力背后的实际情况。

- 生意拆解:公司过去三年(2023/2024/2025)净经营资产收益率分别为7.4%/--/0.1%,净经营利润分别为4.5亿/-12.87亿/469.33万元,净经营资产分别为60.78亿/63.79亿/88.15亿元。

公司过去三年(2023/2024/2025)的营运资本/营收(即生产经营过程中公司每产生一块钱的营收企业经营需要垫付的资金)分别为3.41/3.58/4.24,其中营运资本(公司生产经营过程中公司自己掏的钱)分别为101.28亿/97.88亿/100.81亿元,营收分别为29.65亿/27.34亿/23.83亿元。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为29.45%、近3年经营性现金流均值/流动负债仅为-20.26%)

- 建议关注公司债务状况(有息资产负债率已达57.92%、近3年经营性现金流均值为负)

- 建议关注财务费用状况(近3年经营活动产生的现金流净额均值为负)

- 建议关注公司应收账款状况(应收账款/利润已达1440.28%)

- 建议关注公司存货状况(存货/营收已达467.08%)

最近有知名机构关注了公司以下问题:问:请介绍一下公司2025年的整体业绩情况如何?答:尊敬的投资者,您好!2025年面对房地产行业深度重构的复杂环境和市场波动带来的多重挑战,公司始终坚守国企担当,在攻坚克难中筑牢发展根基,在转型升级中积累前进动能。地产板块顶住市场压力,重点项目有序推进,通过存量盘活与精准营销实现了现金流基本盘稳定;物业管理板块持续扩容,智慧化升级与增值服务拓展有序推进,在管面积成功突破4800万平方米;资产运营板块保持稳定收益,为集团提供了可靠的利润支撑。报告期内,公司扭亏为盈,实现营业收入23.83亿元,利润总额1.22亿元,归属于上市公司股东的净利润0.34亿元。感谢您的关注!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

精彩评论