中银国际证券股份有限公司邓天娇,李育文近期对贵州茅台进行研究并发布了研究报告《i茅台大放异彩,2026年稳健开局》,给予贵州茅台买入评级。

贵州茅台(600519) 贵州茅台公告2026年1季报。1Q26公司实现营收539.1亿元,同比+6.5%,归母净利272.4亿元,同比+1.5%。1Q26公司业绩稳健,实现良好开局,为全年目标达成奠定基础,我们维持买入评级。 支撑评级的要点 1Q26实现良好开局,系列酒平稳恢复,渠道调整效果显现。产品端来看,(1)1Q26茅台酒营收460.0亿元,同比+5.6%。2026年1月1日,公司在i茅台上架1499元飞天,同时取消非标产品分销、推行“代售”模式。我们判断,在传统渠道非标产品配额大幅缩减,且i茅台大幅放量的推动下,1Q26普飞实现较快增长,为茅台酒主要贡献。(2)1Q26系列酒实现营收78.8亿元,同比+12.2%,营收占比同比提升0.7pct至14.6%。分季度来看,系列酒自3Q25收入大幅下滑后(-42.8%),4Q25降幅收窄且1Q26在去年同期高基数下,回归至双位数正增长,产品改革效果显著。参考2025年系列酒量价表现,公司以价换量效果显著,预计大单品1935在春节期间动销表现较好。 1Q26i茅台大放异彩,实现收入215.5亿元,带动直营渠道占比提升8.8pct至54.8%渠道结构发生明显转变。渠道端来看,1季度渠道结构呈现较大变化。(1)1Q26批发代理渠道营收243.8亿元,同比-10.9%,我们判断或与国资渠道及非标产品配额减少有关。(2)1Q26直销渠道营收295.0亿元,同比+27.1%,收入占比54.8%,同比提升8.8pct。直销渠道中,i茅台1季度实现销售215.5亿元,同比+267.2%,占直销渠道比重为73.1%,去年同期占比25.3%。i茅台作为官方平台,通过平价飞天有效拉动了大众需求,同时承接了因产业转型、场景受损丢失的部分销量,对公司报表业绩形成了较强支撑。跟据i茅台官方数据,春节期间i茅台活跃用户达1500万人次,随着用户基数的增加,以及公司对不同渠道产品批价的动态调节,我们认为i茅台可持续保持较强的渠道热度。 受毛利率、税金及附加比率影响,1Q26公司归母净利率同比-2.5pct至50.5%。(1)1Q26公司合同负债为30.3亿元,环比2025年末减少49.8亿元,去年同期减少8.0亿元。合同负债降幅较大主要与公司渠道结构变化,传统经销渠道蓄水池作用减少有关(2)受产品结构调整影响,1Q26公司毛利率为89.8%,同比-2.2pct。分不同系列产品来看,1Q26茅台酒中非标产品营收占比下降,系列酒营收占比提升。1Q26公司期间费用率为同比基本持平,税金及附加比率同比提升1.1pct至15.3%。综上,1Q26年公司归母净利率为50.5%,同比降2.5pct。 公司改革成效初显,2026年实现平稳开局。2025年公司全面推行营销体系市场化转型,重构渠道生态,根据市场实际情况动态调整产品价格,1Q26实现平稳开局,彰显了公司的经营韧性。公司自2026年3月31日起上调普飞价格,4月通过“代售”新政向市场投放非标产品,渠道反馈积极。短期来看,我们认为随着各项改革效果的显现,公司业绩有望逐季好转,盈利能力稳定,茅台配置价值凸显。 估值 我们维持此前盈利预测,预计公司26至28年归母净利分别为853.0、908.5、980.6亿元,同比增速分别为3.6%、6.5%、7.9%,EPS分别为68.1、72.6、78.3元/股,当前市值对应PE分别为20.7X、19.4X、18.0X,维持买入评级。 评级面临的主要风险 经济恢复不及预期。渠道库存超预期,终端销售价格波动较大。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级33家,增持评级2家;过去90天内机构目标均价为1772.83。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

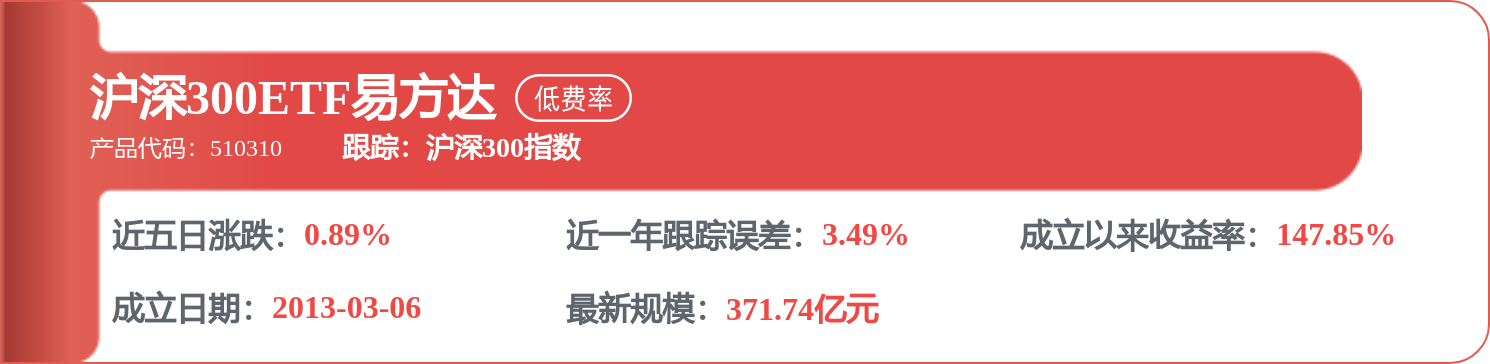

相关 ETF

精彩评论