智通财经APP获悉,中金公司发布研报称,当前这种成长结构性行情未来关注重点在于景气度跟踪,例如美股龙头的资本开支预期,全球半导体销售周期、核心赛道的盈利增长二阶导何时出现变化,以及行业渗透率水平何时出现放缓。市场较为关注的公募基金“抱团”问题,本轮主动公募基金并非增量资金集中流入领域,部分领域如AI相关板块的大幅上涨或与全市场资金流入有关,而且公募基金的通信和半导体领域持仓占比较高,并非完全由于资金集中流入,而是与板块本身涨幅大于其它板块有关。

中金认为,2026年成长仍有优势,但与其他板块的相对表现或有所收敛。经历过去三年去产能周期,叠加“反内卷”等政策推进,越来越多的顺周期行业有望受益于供需再平衡。

建议关注以下主线:1)景气成长:AI龙头资本开支继续高增长,仍建议重点关注基础设施环节,如光通信、半导体等。储能电池、创新药等高景气领域也值得关注。2)周期改善:综合考虑地缘局势和油价中枢上升的可能,以及行业产能周期位置,建议关注供需格局支撑涨价的化工、能源金属、油服工程和油运等,以及受益出海趋势的电网设备、工程机械和商用车等。

中金公司主要观点如下:

成长风格的高景气是否能够摆脱全球宏观不确定性的制约?

4月美以伊冲突缓解以来,全球科技成长风格共振创出新高。3月以来,美以伊冲突成为影响全球资产定价的关键因素,原油价格大涨和供应链受损引发滞胀担忧,美联储年内降息也预期被推迟,全球风险资产一度在3月出现大幅下跌。随着4月以来美伊双方逐渐释放谈判信号,并在4月8日宣布阶段停火,全球风险资产快速修复,其中全球主要代表成长风格的指数快速创出新高,如美股纳斯达克指数、A股创业板指、韩国综合指数等,其中美股费城半导体指数4月上涨38.6%(截至4月24日),有望创下2000年2月以来最大月度涨幅。

高景气是成长风格对抗全球宏观环境不确定性的关键。令不少投资者困惑的是,美以伊冲突局势仍有不确定性,海峡通行依然受阻使得油价维持高位,滞胀风险仍然高于冲突前,但全球和A股主要成长指数在看似不利的全球宏观环境下率先上涨创出新高。我们在此前研报中指出,成长行情的决定因素在于高景气的产业趋势和盈利兑现,其重要性往往超出宏观、估值、资金等其它因素。如果景气上升趋势较为明确,分子端的增长动能有望对冲分母端利率和风险溢价上行。这一轮成长风格的上涨,我们认为重要驱动来自3月以来AI取得较多突破进展,中东局势虽压制了这种景气交易,但随着冲突尾部风险的下降,被风险偏好压制的景气交易有望重回主导。本篇报告也复盘了历史上部分全球宏观不确定性环境下的成长走强案例,为当前行情节奏和配置策略提供参考。

历史上全球宏观不确定性环境下,成长风格多次走出独立行情

我们复盘了海内外宏观环境偏弱时期成长板块走出独立行情的案例,按照时间顺序呈现了近50年部分重大技术突破节点对资本市场的影响。具体来看:

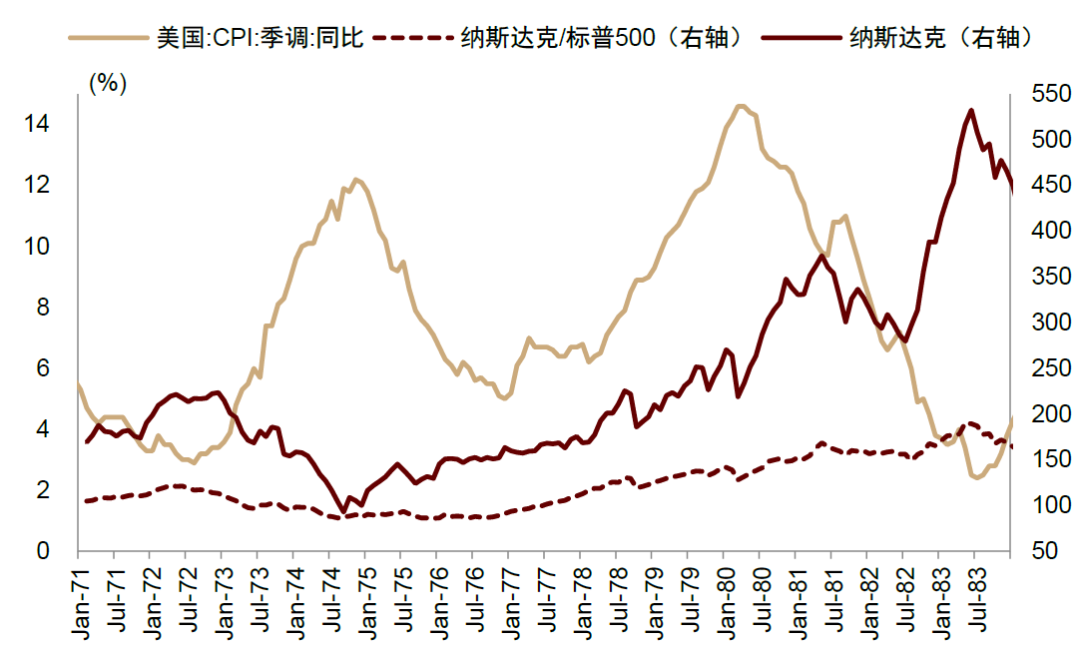

1970年代后期:美国滞胀时期,计算机革命推动纳斯达克上涨

1970年代美国陷入滞胀期,美国股票市场整体表现不佳。1970年代美国经历增长下滑、物价居高不下和失业率节节攀升的复杂局面,并且1973年和1978年两度爆发石油危机。在此影响下,美国CPI同比增速在1972-1974、1976-1980经历两次上行,峰值分别达到12.2%和14.6%,期间多次出现GDP负增长,失业率在1982年11月上升至11.8%。股票市场方面,该阶段是美股自大萧条后表现最差的阶段,道琼斯指数在1965-1981年经历十七年不涨,估值下降超过60%。

与此同时,微电子技术突破、个人计算机时代来临,推动纳斯达克大涨。尽管整个1970年代美股表现不佳,但是随着1974年底美国通胀得到初步遏制,美股展开反弹,纳斯达克指数则开启长期牛市行情。其中1974年底至1981年,纳斯达克最大涨幅超过300%,即使在1978年第二轮石油危机期间纳斯达克指数仍然实现上涨,而同期标普500和道琼斯指数最大涨幅仅100%和70%(图表1)。

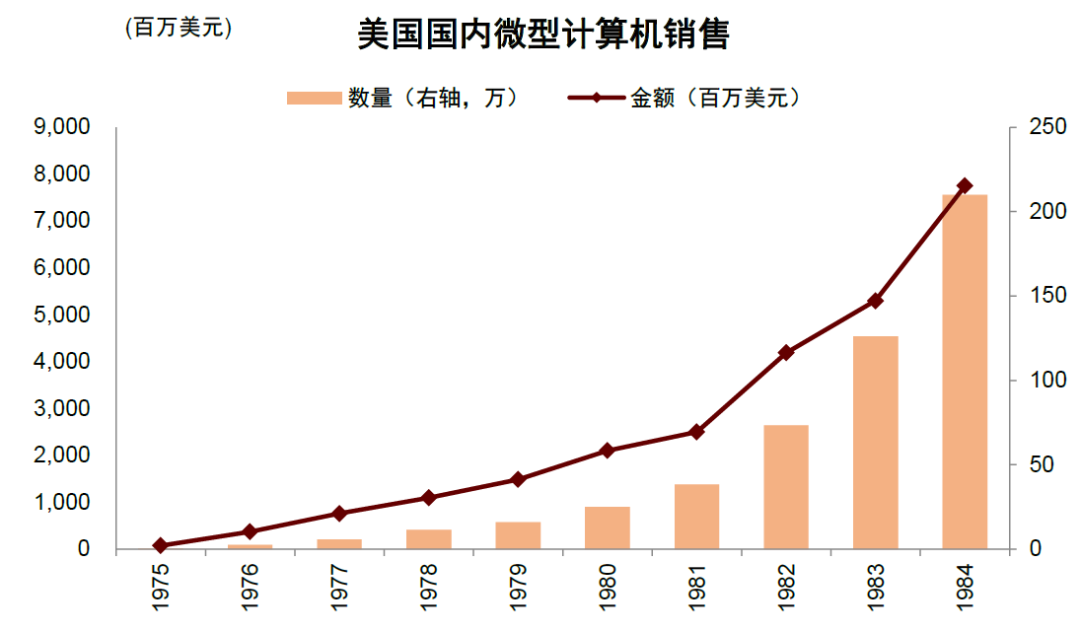

美国科技股在滞胀压力下上涨,主要得益于微电子技术的商用化突破。1971年,英特尔推出全球首款商用微处理器Intel 4004,开启了计算机微型化的时代;1971年10月和1972年9月,英特尔和AMD先后登陆纳斯达克;1975年,微软公司成立;1976年,苹果公司成立,次年推出Apple II,成为第一台真正取得商业成功的个人电脑。自此,计算机从昂贵、体积大、仅限于政府和企业等机构使用,开始走向个人和家庭,市场规模快速扩张。这一重大技术应用突破形成的高确定性产业趋势,美国微型计算机销售金额呈现指数级增长(图表2),美洲半导体销售额在1976-1981年也增长了150%,推动美股科技板块在滞胀宏观环境下走出独立上涨行情。

图表1:美国1975-1982滞胀时期纳斯达克大涨

资料来源:Wind,中金公司研究部

图表2:1975年后微型计算机市场爆发

资料来源:Einstein, M. & Franklin, J. (1986). Computer manufacturing enters a new era of growth. BLS Monthly Labor Review,中金公司研究部

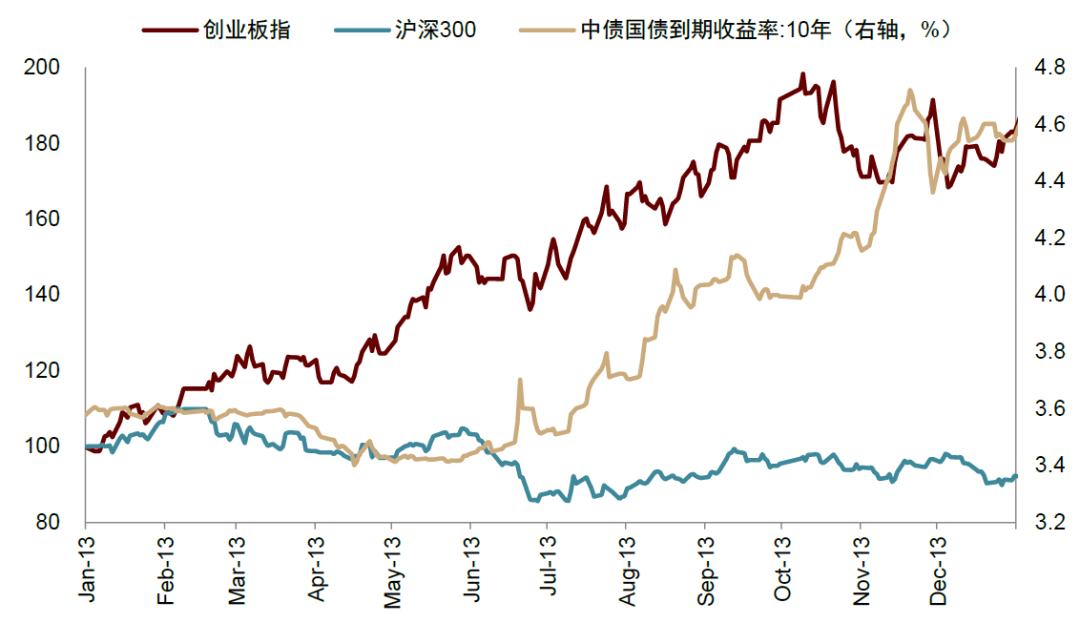

2013年:国内经济结构转型,移动互联网浪潮推动创业板上涨

2013年中国宏观流动性收紧,股市整体表现偏淡,但移动互联网产业趋势推动成长板块跑赢大盘。2013年国内经济呈现为弱复苏状态,前期能源原材料产能过剩背景下PPI同比维持负增长,全年宏观流动性处于相对偏紧状态。外部方面,2013年5月美联储释放将缩减量化宽松(QE)的信号;内部来看,央行整体货币政策处于偏紧状态,十年国债利率从年初的3.6%上升至年末的4.6%的历史高位,整体指数表现平淡,但创业板指在此背景下逆势上涨82.7%(图表3),全年传媒、计算机、电子、通信等行业涨幅居前。创业板指强劲表现的背后原因在于智能手机普及后,移动互联网也迎来快速发展。

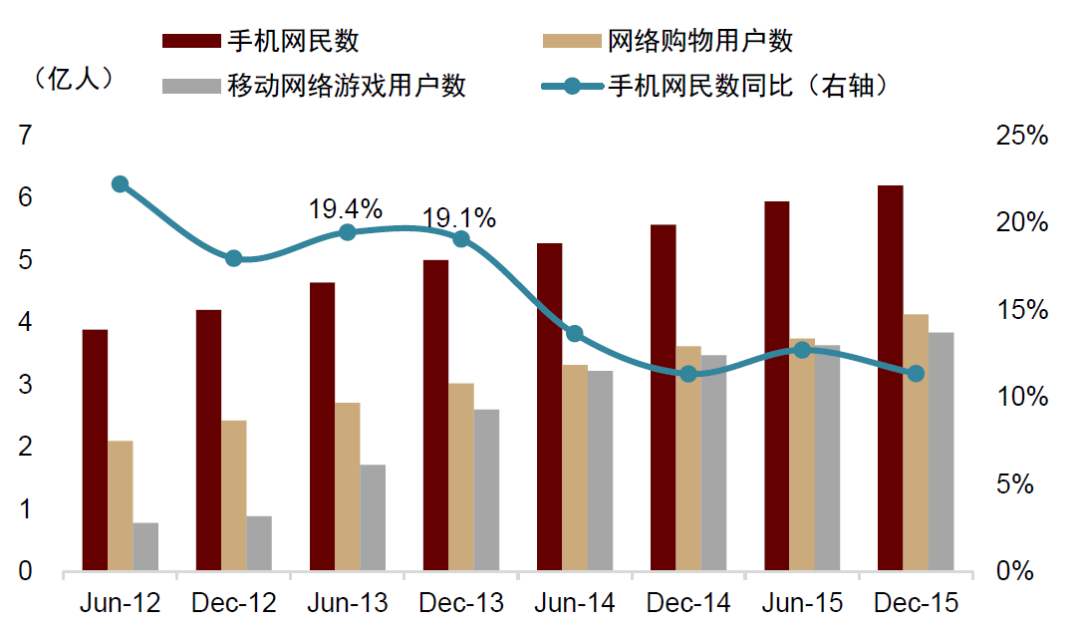

2012年底我国智能手机渗透率突破50%,通信技术逐步从3G向4G切换,移动互联网迎来加速发展,电子产业链的高景气逐渐从硬件端传导至应用端。我国移动互联网接入流量增速自2013年进入上行周期,电影票房增速在此前高基数基础上回升至40%以上,2013年全国手机网民数同比增长19.1%,手游用户同比增长192.1%,网络购物用户数同比增长24.7%(图表4)。

产业趋势的大背景下,电子、传媒、计算机和通信等行业的盈利从底部进入改善周期。并叠加并购重组新周期的开启,在传统行业盈利低迷的背景下,创业板率先进入盈利改善周期,在宏观流动性收紧的环境下走出独立行情。

图表3:2013年创业板逆市大涨

资料来源:Wind,中金公司研究部

图表4:2013年移动互联网产业高景气

资料来源:Wind,中金公司研究部

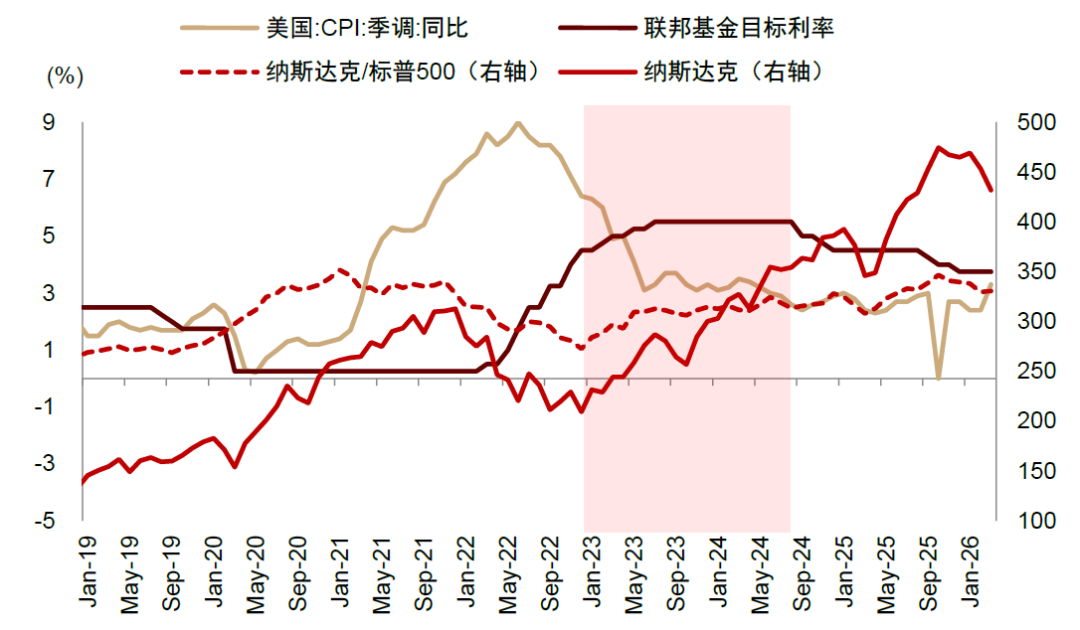

2023-2024年:美联储加息周期中,AI产业趋势爆发,中美成长股表现分化

美国高利率环境下,纳斯达克指数表现强势。美国自2022年初步入加息周期,联邦基金利率从零利率一路上升至2023年7月的5.25-5.50%的水平,并在此后较长时间维持高位,直至2024年9月才重新降息。美国的十年国债收益率的中枢在2023-2024年也高达4%,并且在2023年10月一度冲高至5%。但是该区间美股市场表现并不差,尤其是纳斯达克指数在2023年至2024年8月累计上涨约70%(图表5)。

图表5:美联储加息周期中纳斯达克上行

资料来源:Wind,中金公司研究部

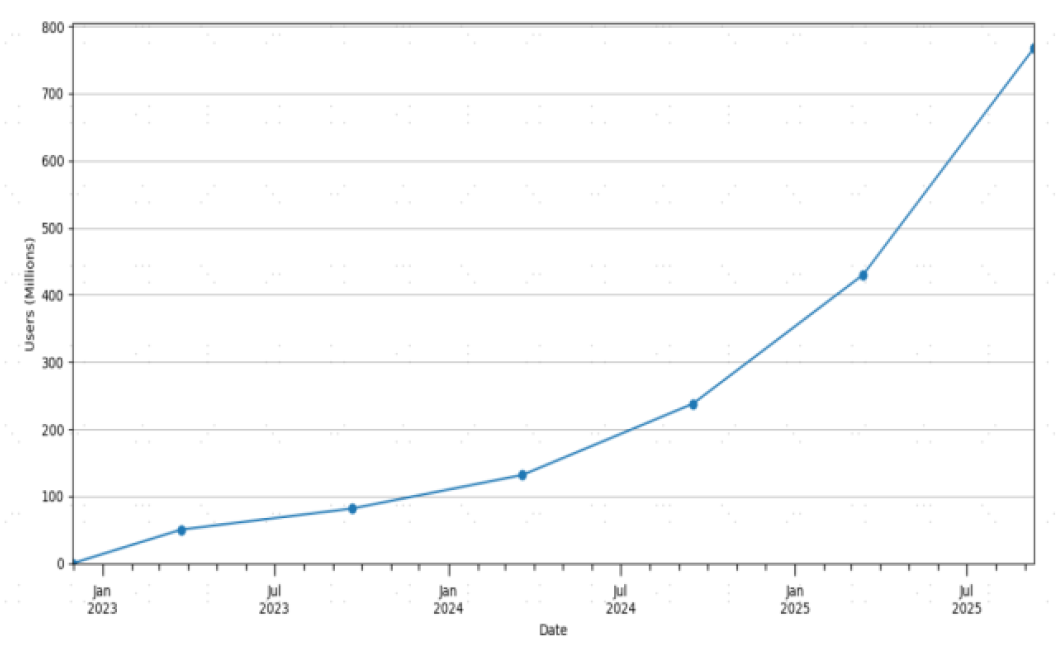

2023年生成式AI产业趋势爆发,推动美国成长板块摆脱宏观影响;国内成长风格在2024年后表现强势。在全球融资成本高企的环境下,AI的新进展成为关键破局变化。2022年11月,OpenAI发布ChatGPT,开启了生成式AI的商用化时代(图表6)。随着产业路线进一步明确,算力需求快速上行,数据中心建设加速,全球科技巨头纷纷加大AI资本开支,2024年全年四家云厂商(亚马逊、谷歌、微软、Meta)资本开支(含融资租赁)之和达到 2503亿美元,同比增长高达62.6%。

需求拉动下,以英伟达为代表的芯片厂商业绩增长强劲,2024年英伟达营收同比增长125.9%,净利润同比增长581.3%。在此背景下,纳斯达克指数2023年上涨43%并且在2024年降息周期开启之前创出历史新高。相反,国内AI在该阶段尚未取得突破进展,A股科技板块在该阶段表现不佳。直到2024年“924”政策转向,叠加2025年初DeepSeek-R1的发布扭转我国创新叙事,A股市场尤其是科技股也迎来趋势上涨。这同样证明了产业高景气和盈利兑现对于成长风格的重要性。

图表6:ChatGPT个人用户周活跃数

资料来源:Chatterji, A. et al. (2025). How People Use ChatGPT. 中金公司研究部

综上可见,即便是在宏观环境不确定性较大的背景下(如通胀上升、增长偏淡以及流动性收紧等),若尾部风险发生概率较低,高景气的产业趋势叠加业绩兑现,相应板块仍然有望走出独立行情。反之如果景气趋势下行,即使宏观流动性相对宽松,成长风格也可能表现不佳。

如何把握判别成长股行情?

我们在此前研报中认为,虽然成长行情期间由于估值、宏观环境等因素可能出现波动,但产业趋势的本质变化才是行情可能终结的关键因素。但趋势本质变化往往识别难度较大,并且股价可能提前反应,需要关注一些更具备前瞻意义的指标。

例如:1)产业渗透率提升放缓。例如,根据Wind数据,全球智能手机在2010年渗透率提升至20%,此后虽然渗透率水平仍在提升,但是从股价维度,国内消费电子在2010年底已经见顶。2013年之后产业趋势重点向应用端转移,此后虽然智能手机渗透率持续提升且产品升级,但电子板块自2012年开始表现开始弱于传媒和计算机,后者受益移动互联网普及的产业趋势。新能源汽车产业链自2020年开始渗透率提升,并且在2022年中渗透率开始突破20%(Wind数据统计),虽然此后渗透率仍在提升但提升速度已在放缓,新能源汽车板块的股价上涨高点普遍在2021年底至2022年年中出现。

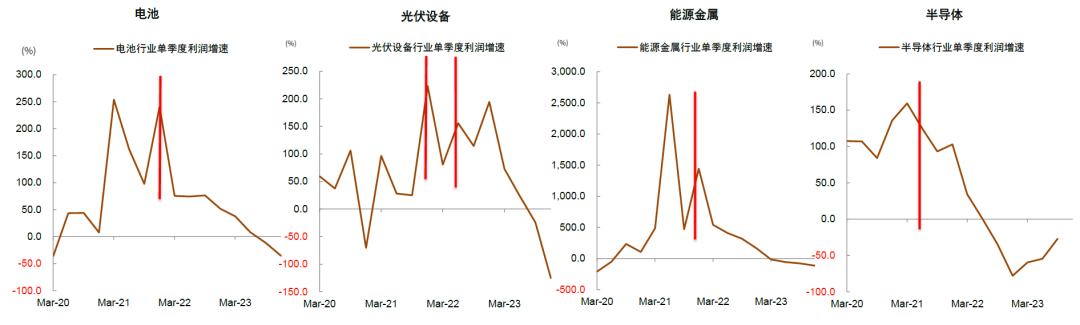

2)业绩增速二阶变化。另一个观测成长行情趋势变化的指标可从盈利增长二阶导入手。典型的成长行情往往体现为估值先行扩张,随后业绩大幅增长消化高估值,股价在盈利增速趋势变化出现前后也出现高点,再往后业绩仍在高增长且估值回落,但股价跌幅已经较大。例如2021年-2022年期间的电池、光伏、能源金属和半导体行业,行业指数高点往往在盈利增速趋势变化前后(图表7)。

图表7:成长板块行情拐点往往与盈利增速二阶导拐点接近

注:红线位置为股价高点出现时点

资料来源:Wind,中金公司研究部

流动性、估值等并非决定性因素,虽然可能短期带来行情扰动,但不直接影响中期趋势。

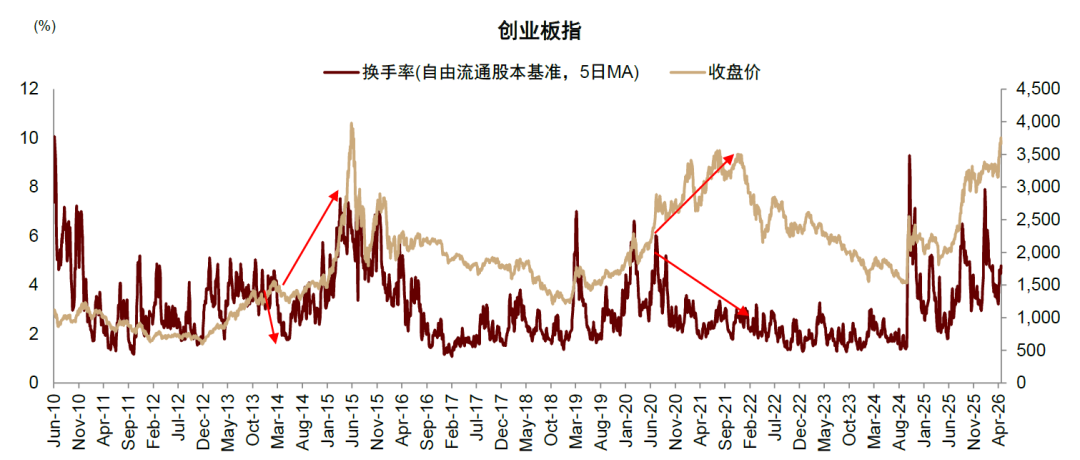

具体来看:1)交易拥挤度较高时可能出现阶段性调整,但中期行情仍可能持续。例如,2013-2014年、2020-2021年创业板行情中都曾出现过换手率高位回落、指数阶段性震荡或调整的情况,但在产业趋势的推动下中期行情延续(图表8)。包括历史上以板块交易占全市场交易额比重衡量的拥挤度,对于判断成长行情的效果同样有限。

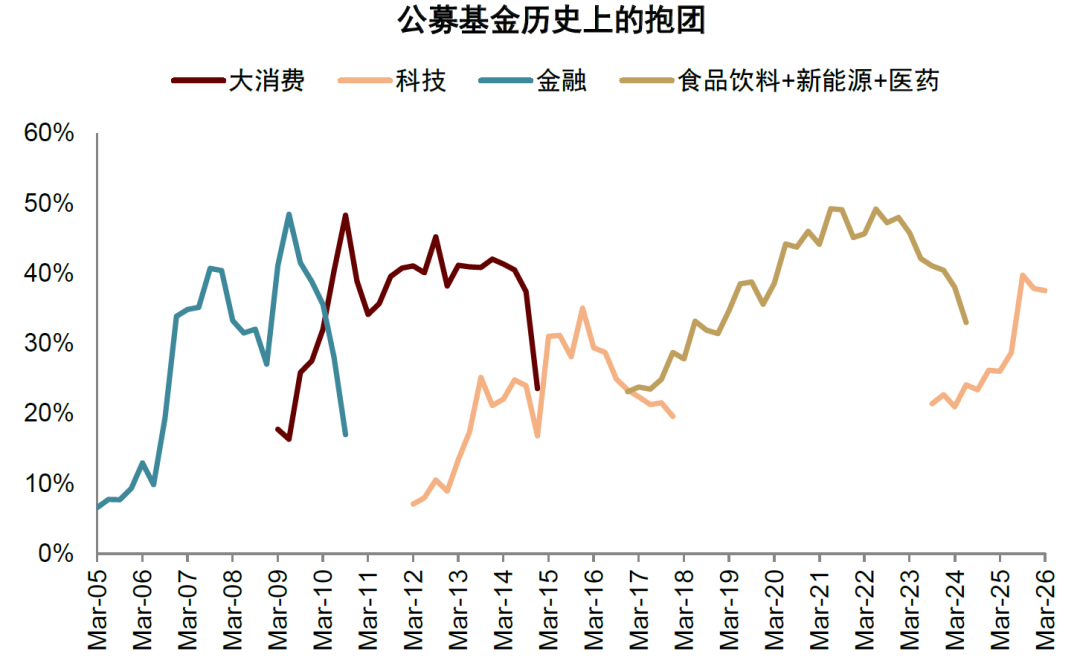

2)公募基金配置集中度较高是追逐高景气的结果,并非行情见顶原因。近期投资者较为关注公募基金集中配置科技的问题,部分观点认为出现第五轮“抱团”行情,但我们认为这种现象通常是投资者追逐景气的结果,基本符合市场规律,“抱团”本身并不决定该风格是否见顶,而且从历次“抱团”经验来看,也并不存在一个绝对的阈值水平(图表9)。但如果公募基金本身成为增量资金主要来源,资金流入被动推动抱团强化,才是需要关注的风险。

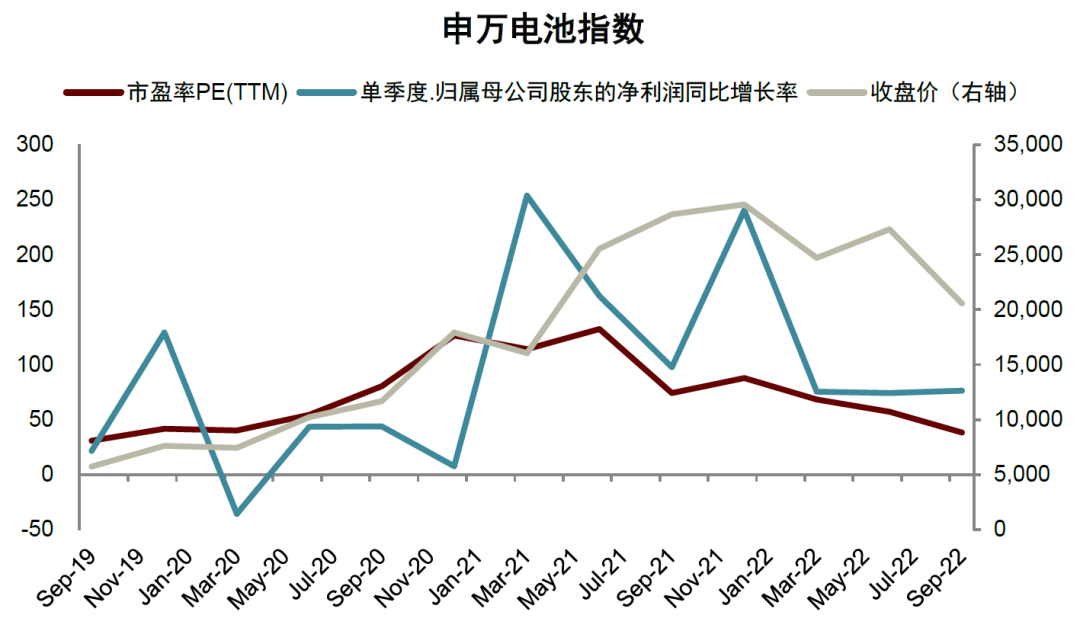

3)估值抬升时,行情可能对于流动性和消息面扰动更加敏感,如果产业趋势延续,中期企业盈利增长能够消化估值。例如,2020年电池行业估值走高,年末P/E TTM超过125倍,处于历史高位,但1Q21盈利同比高增超250%,后续几个季度虽有所回落但整体盈利增速也较强,最终行情延续至2021年底(图表10)。因此,若产业趋势未改变、景气和盈利未出现本质变化,其他因素导致的阶段性调整往往反而提供布局机会。

图表8:换手率较高后可能出现阶段性调整,但中期行情仍可能继续

资料来源:Wind,中金公司研究部

图表9:公募基金集中度并非行情决定性因素

资料来源:Wind,中金公司研究部

图表10:若业绩消化高估值则不影响行情延续

资料来源:Wind,中金公司研究部

后市展望:趋势性成长行情+阶段性周期行情

近期创业板指为代表的成长风格走强,本质是分子端高景气。3月美以伊冲突以来,意味着全球宏观环境的不确定性明显上升,油价中枢抬升提高了全球通胀风险和美联储降息的门槛,并不属于典型的利好成长风格的环境。但是纳指和创业板指创新高,我们认为主要来自AI高景气对冲了分母端的负面影响,今年年初,开源AI Agent框架OpenClaw出圈,通过自然语言即可完成系统操作、自动化落地,推动AI从通用对话向实用化生产工具转型;GitHub Stars从1月25日的7900至4月26日已突破36.4万[2],多家大厂围绕OpenClaw积极布局AI Agent,加快了用户对AI Agent的认知普及,也让市场看到了AI产业链打通商业闭环,并实质性兑现业绩的可能性。另一方面,AI巨头持续扩张资本开支加大算力投入,2月全球半导体销售额同比增速上升至61.7%,创下近40年最高水平,全球半导体周期在高位进一步加速。此外,国内储能需求的高增长,叠加高油价带来的能源转型加速预期,储能电池产业链也成为驱动指数走强的赛道。随着地缘冲突交易的平息,这种高景气交易重新回归市场主线。

未来成长风格重点仍在景气度跟踪。结合前述分析,当前这种成长结构性行情未来关注重点在于景气度跟踪,例如美股龙头的资本开支预期,全球半导体销售周期、核心赛道的盈利增长二阶导何时出现变化,以及行业渗透率水平何时出现放缓。市场较为关注的公募基金“抱团”问题,我们观察发现本轮主动公募基金并非增量资金集中流入领域,部分领域如AI相关板块的大幅上涨或与全市场资金流入有关,而且公募基金的通信和半导体领域持仓占比较高,并非完全由于资金集中流入,而是与板块本身涨幅大于其它板块有关。

继续以景气成长和周期改善为主线。我们在此前研报中认为,2026年成长仍有优势,但与其他板块的相对表现或有所收敛。经历过去三年去产能周期,叠加“反内卷”等政策推进,越来越多的顺周期行业有望受益于供需再平衡。建议关注以下主线:1)景气成长:AI龙头资本开支继续高增长,仍建议重点关注基础设施环节,如光通信、半导体等。储能电池、创新药等高景气领域也值得关注。2)周期改善:综合考虑地缘局势和油价中枢上升的可能,以及行业产能周期位置,建议关注供需格局支撑涨价的化工、能源金属、油服工程和油运等,以及受益出海趋势的电网设备、工程机械和商用车等。

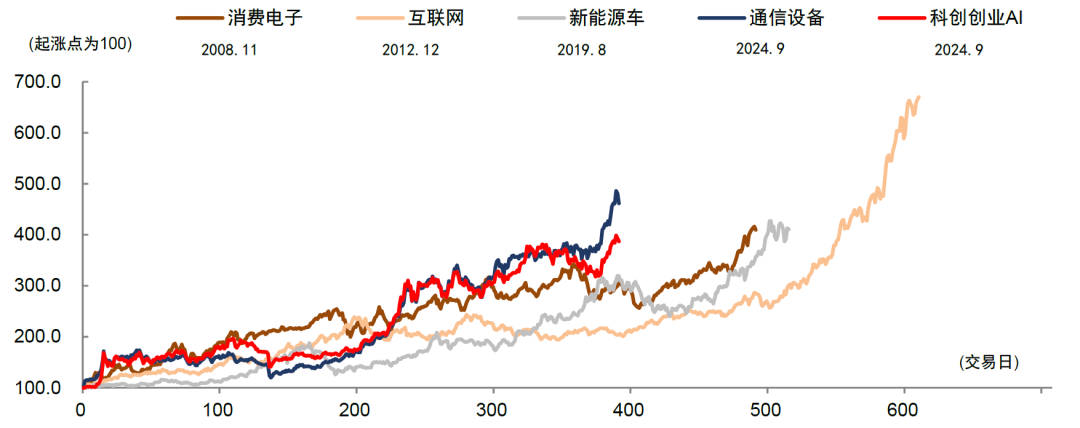

图表11:历史成长行情主线走势

资料来源:Wind,中金公司研究部

精彩评论