国金证券股份有限公司姚遥近期对金风科技进行研究并发布了研究报告《风机销售同比高增,Q1业绩超市场预期》,给予金风科技买入评级。

金风科技(002202) 2026年4月24日公司披露一季报,一季度公司实现营收154.8亿元,同比增长63.5%;实现归母净利润9.07亿元,同比增长59.6%,超市场预期。 经营分析 风机销售同比高增,在手订单维持高位:一季度公司风机产品实现对外销售规模6.04GW,同比增长133.5%,带动公司一季度收入实现较大幅度增长;一季度公司整体毛利率为16.8%,同比下降5.0pct,预计主要受毛利率较低的风机制造收入占比提升影响,但考虑到一季度整体受零部件涨价影响有限,预计风机制造毛利率仍然维持较好水平。截至一季度末,公司在手外部订单规模为50.7GW,同/环比分别增长4.3%/0.4%,项目储备充裕,有望支撑全年出货规模持续增长。 电站规模保持增长,Q1完成102MW风电场转让:一季度公司国内外风电项目新增权益并网装机容量177MW,截至一季度末,公司国内外自营风电场权益装机容量约10.0GW,在建项目规模约3.1GW;公司一季度完成风电场转让102MW,带动一季度投资收益同比增长547%至2.82亿元。 营运质量持续优化,资产负债率稳步下降:受益于下游需求高景气,一季度公司营运质量进一步实现优化,实现年化应收周转天数150天,分别同/环比下降24/8天,实现存货及合同资产周转95天,分别同/环比下降37/2天;偿债能力进一步提升,一季度资产负债率环比进一步下降0.56pct至71.1%。 盈利预测、估值与评级 2025年公司在电站转让规模较小、资产减值较大的背景下,依靠制造端盈利能力提升实现业绩快速增长,展望后续,随着国内高价订单的交付占比提升以及国际业务、绿色化工业务的快速放量,持续看好公司EPS及PE实现双击;我们预测公司2026-2028年归母净利润至41.5、58.3、77.7亿元,对应PE为26、18、14倍,维持“买入”评级。 风险提示 竞争加剧风险;零部件价格上涨超预期;新产能投放不及预期;风电装机不及预期。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级5家,增持评级5家;过去90天内机构目标均价为25.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

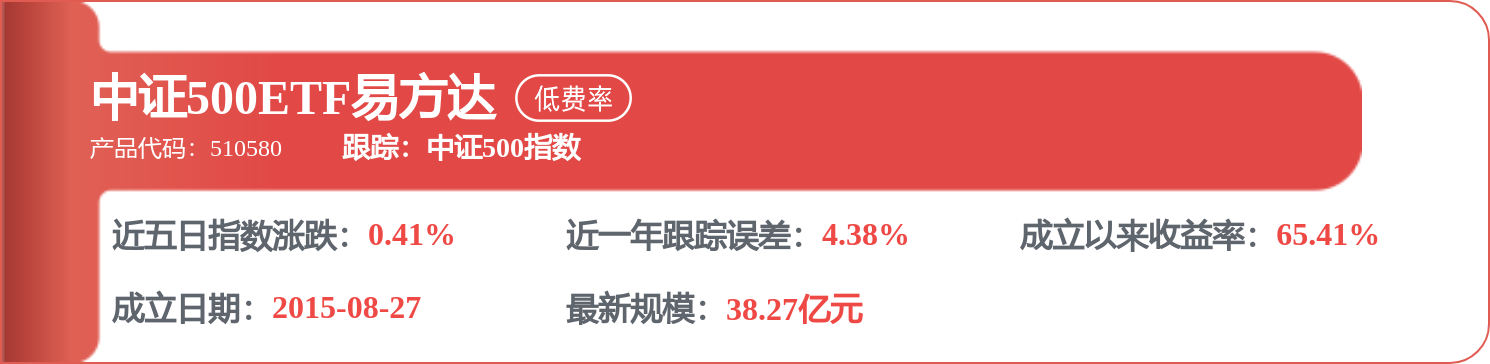

相关 ETF

精彩评论