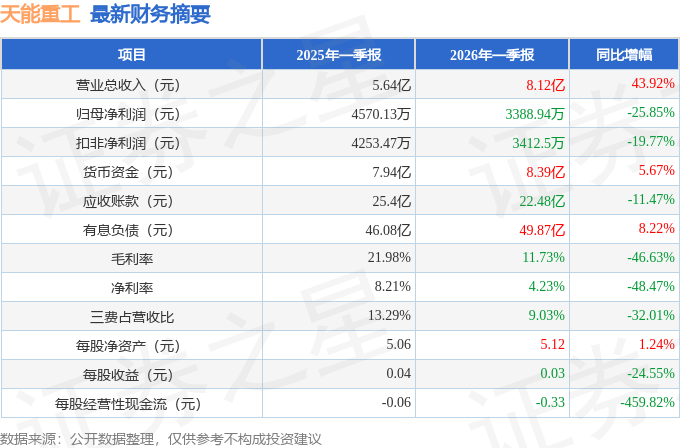

据证券之星公开数据整理,近期天能重工(300569)发布2026年一季报。截至本报告期末,公司营业总收入8.12亿元,同比上升43.92%,归母净利润3388.94万元,同比下降25.85%。按单季度数据看,第一季度营业总收入8.12亿元,同比上升43.92%,第一季度归母净利润3388.94万元,同比下降25.85%。本报告期天能重工公司应收账款体量较大,当期应收账款占最新年报归母净利润比达2055.57%。

本次财报公布的各项数据指标表现一般。其中,毛利率11.73%,同比减46.63%,净利率4.23%,同比减48.47%,销售费用、管理费用、财务费用总计7338.87万元,三费占营收比9.03%,同比减32.01%,每股净资产5.12元,同比增1.24%,每股经营性现金流-0.33元,同比减459.82%,每股收益0.03元,同比减24.55%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为2.91%,近年资本回报率不强。公司业绩具有周期性。去年的净利率为2.84%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司上市以来中位数ROIC为8.31%,投资回报也较好,其中最惨年份2024年的ROIC为-0.82%,投资回报极差。公司历史上的财报相对一般(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。),公司上市来已有年报9份,亏损年份1次,需要仔细研究下有无特殊原因。

- 生意拆解:公司过去三年(2023/2024/2025)净经营资产收益率分别为2.9%/--/1.3%,净经营利润分别为2.47亿/-2.6亿/1.12亿元,净经营资产分别为86.04亿/84.17亿/86.53亿元。

公司过去三年(2023/2024/2025)的营运资本/营收(即生产经营过程中公司每产生一块钱的营收企业经营需要垫付的资金)分别为0.73/0.94/0.81,其中营运资本(公司生产经营过程中公司自己掏的钱)分别为31.1亿/30.79亿/32.01亿元,营收分别为42.35亿/32.73亿/39.57亿元。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/总资产仅为9.12%、货币资金/流动负债仅为33.84%、近3年经营性现金流均值/流动负债仅为5.35%)

- 建议关注公司债务状况(有息资产负债率已达35.59%、有息负债总额/近3年经营性现金流均值已达24.66%)

- 建议关注财务费用状况(财务费用/近3年经营性现金流均值已达91.16%)

- 建议关注公司应收账款状况(应收账款/利润已达2055.57%)

最近有知名机构关注了公司以下问题:问:公司近两年主要变化答:近两年公司整体朝着更健康、更有前景的方向稳步发展,各方面都实现了积极转变。首先是治理层面的焕新与夯实。2024年底我们顺利完成了换届新的管理团队经验足、执行力强,实现国民高度融合,团队凝聚力与战斗力更强,守正创新、积极进取。“两海”战略更加明晰和坚定;稳步推进企业文化建设,持续锻造企业精神;历史遗留问题陆续得到解决,公司的资产质量与财务状况得到切实改善。控股股东大力支持,国企的合规要求以及企业本身市场化运作优势,给企业带来独特的体制优势。公司持续推进管理的规范化、精细化,着力降本增效,盈利能力持续修复和提升。制造板块积极调整市场策略和产品结构,江苏天能等重点技改及扩建项目扎实推进,为产能升级奠定了坚实基础;数智一体化平台建设及焊接自动化改造取得阶段性进展;推进产能动态优化,资源配置更集中、运营效率更高。2025年,陆上塔筒毛利稳步提升,盈利能力有所改善;客户结构持续优化,订单稳定性和质量都有显著提高。海外业务实现破冰江苏基地的产品成功出口为后续开拓欧洲、中东等重点市场打下了坚实基础。展望2026年,我们会把海外海上风电作为战略重中之重,集中资源开拓海外大单,持续提升高毛利业务占比,力争推动公司业绩再上新台阶。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

精彩评论