今日信立泰(002294)跌10.00%,收盘报60.54元。

2026年4月1日,东吴证券研究员朱国广发布了对信立泰的研报《慢病领域创新龙头,心衰重磅JK07潜力大》,该研报对信立泰给出“买入”评级,认为其目标价为85.48元,研报发布时股价为61.31元,预期涨幅为39.42%。研报中预测2025-2027年公司实现营业收入46.43/55.63/67.75亿元,同比+15.7%/19.8%/21.8%,归母净利润6.79/9.02/12.77亿元,同比+12.8%/32.9%/41.6%,对应EPS为0.61/0.81/1.15元。基于DCF模型估值计算合理企业市值为919.03亿元,对应合理目标价为85.48元。公司国内商业化推进顺利,重磅单品潜力大,在研品种丰富全面,首次覆盖给予“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为60.61%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国盛证券的胡偌碧、张金洋。

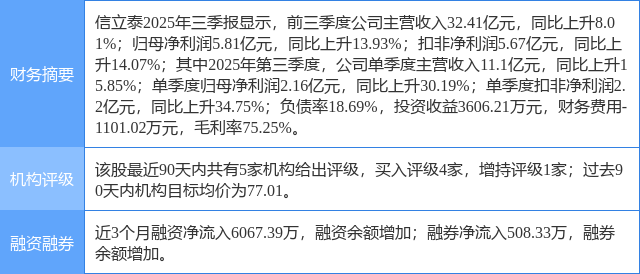

信立泰(002294)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

精彩评论