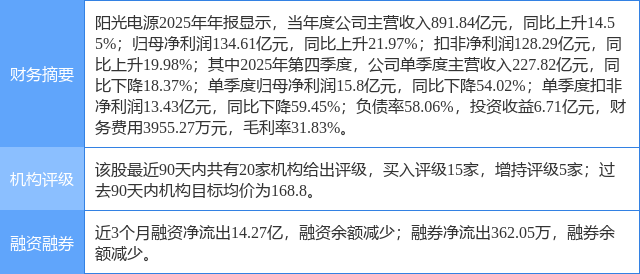

今日阳光电源(300274)涨5.65%,收盘报130.79元。

2026年4月1日,东吴证券研究员曾朵红,郭亚男,胡隽颖发布了对阳光电源的研报《2025年报点评:毛利率短期略有承压,储能》,该研报对阳光电源给出“买入”评级。研报中预计26~27年归母净利润分别为150/182亿元(前值172/193亿元),新增28年盈利预测,预计28年归母净利润228亿元,26~28年归母净利润同比+11.5%/+20.9%/+25.5%,对应PE为20.8/17.2/13.7x,考虑全球储能出货继续高增,AI储能及AIDC产品具备长期潜力,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为86.13%。

此外,国金证券研究员姚遥,宇文甸,交银国际证券研究员文昊,郑民康近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为东吴证券的余慧勇。

阳光电源(300274)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关 ETF

精彩评论