今日中国铝业(601600)涨7.37%,收盘报12.23元。

2026年3月29日,国金证券研究员金云涛发布了对中国铝业的研报《原铝景气延续,全球布局打开空间》,该研报对中国铝业给出“买入”评级。研报中预计公司2026-2028年营收分别为2540/2585/2603亿元,归母净利润分别为227.93/252.83/276.78亿元,EPS分别为1.33/1.47/1.61元,公司股票现价对应PE估值为9/8/7倍。维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为66.53%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中信证券的陈剑凡。

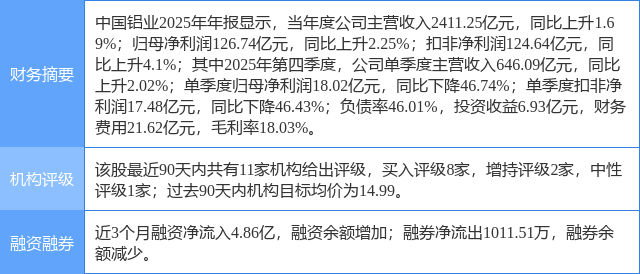

中国铝业(601600)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关 ETF

精彩评论