今日新宙邦(300037)涨5.81%,收盘报58.31元。

2026年3月6日,华源证券研究员李辉,张峰,李佳骏发布了对新宙邦的研报《氟锂双击,前景光明》,该研报对新宙邦给出“买入”评级。研报中预计公司2025-2027年归母净利润分别为11.0/22.6/27.9亿元,同比增速分别为16.6%/105.6%/23.5%,当前股价对应的PE分别为37.8/18.4/14.9倍。我们选择天赐材料、多氟多、鼎龙股份作为可比公司,2026年平均PE约26倍。公司氟化液需求有望大幅增长,电解液景气有望复苏,业绩弹性较大,首次覆盖给予“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为79.95%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中信建投的薛鹭。

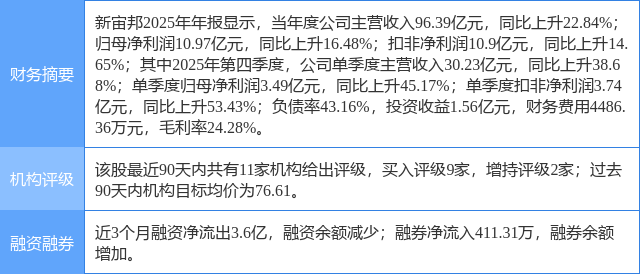

新宙邦(300037)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

精彩评论