点击小程序查看研报原文

核心观点

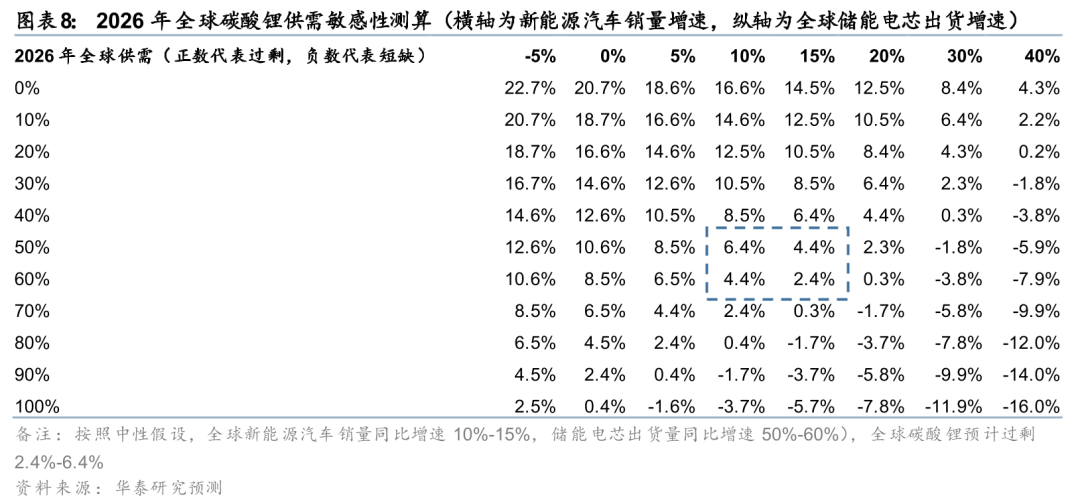

我们认为中东事件带来的流动性收缩以及风险偏好变化,导致前期锂价震荡偏弱运行。但考虑下半年国内宜春地区以及海外津巴布韦等地区供给扰动风险仍然存在,需求端高油价对电动车以及储能需求预期的提振,2026年若按照中性预期假设(全球新能源汽车销量同比增速10%-15%,储能电芯出货量同比增速50%-60%),全球碳酸锂有望维持紧平衡供需格局。

单车带电量提升下,动力电池产量与新能源车销量增速背离

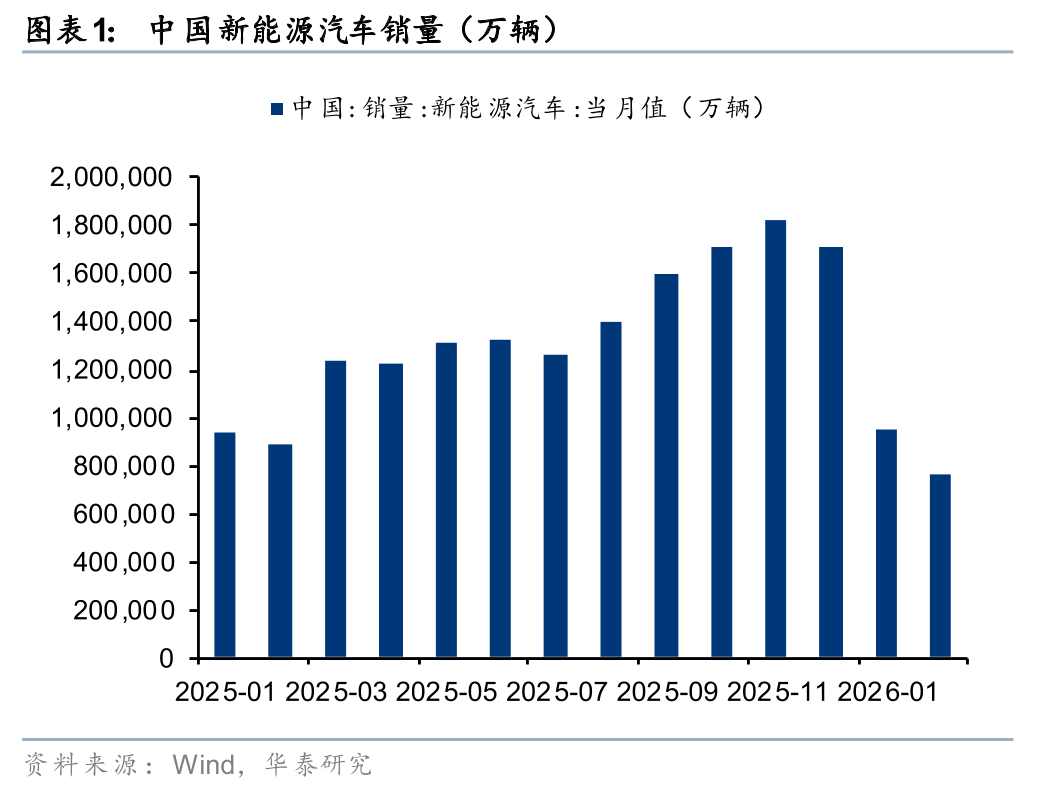

根据中国汽车动力电池产业创新联盟数据,2026年1-2月,我国纯电动乘用车平均单车装电量为65.4Kwh,同比提升22.5%;插电式混动乘用车装电量35.7Kwh,同比提升38.6%。由于单车带电量显著提升,尽管国内新能源车销量同比下滑,动力电池产量仍保持同比增长。2026年1-2月国内新能源汽车销量合计170.96万辆,同比下滑6.9%。根据SMM数据,2026年1-2月国内动力电芯产量合计210.55GWh,同比上升38.4%。

储能高频数据向好,大电芯渗透率提升有望支撑锂价空间

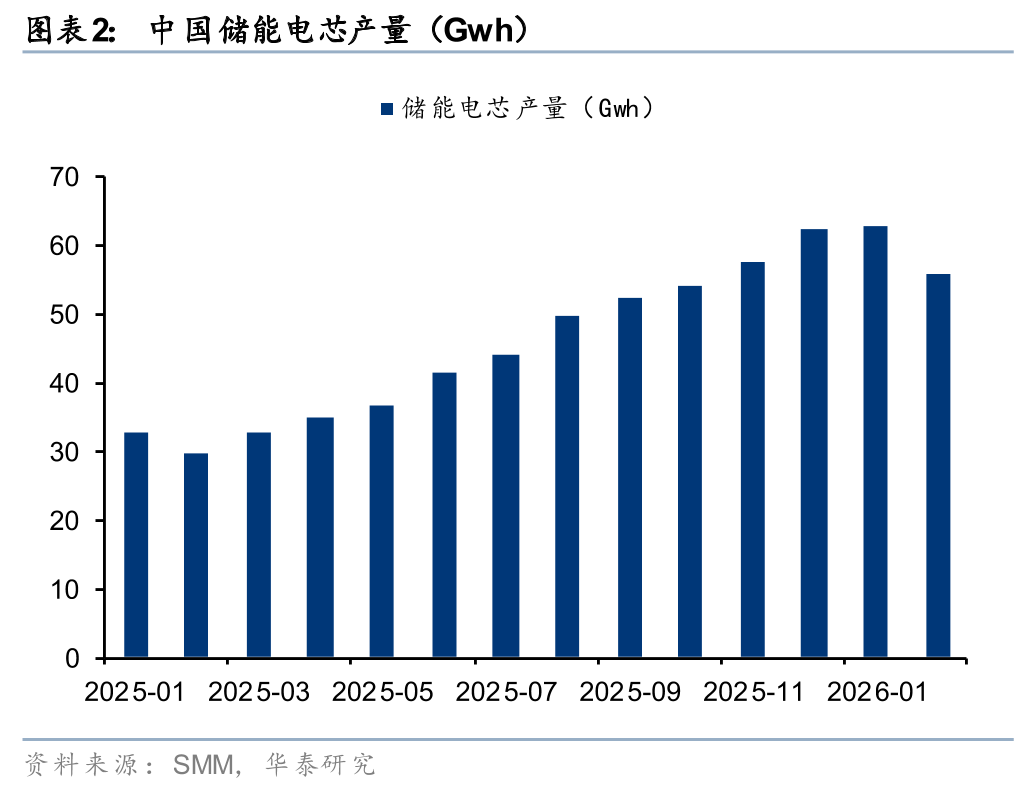

根据smm数据,2026年1月-2月国内储能电芯产量合计119.09Gwh,同比提升91%。根据大东时代数据库,2026年3月锂电市场排产总量约219Gwh,环比增加16.5%,其中储能电芯排产占比提升至40.6%,年初为37.7%。在314Ah电芯为市场主流、产线满产的背景下,亿纬锂能587Ah、楚能新能源628Ah等500Ah+超大电芯储能已出现,通过减少电芯数量、简化系统结构,大电芯有望进一步降低储能系统集成成本,对锂价有望提供更多涨价空间。海外由于成本驱动及能源安全带来的结构调整,中长期或加速中东地区以及欧洲地区新能源+储能项目渗透。

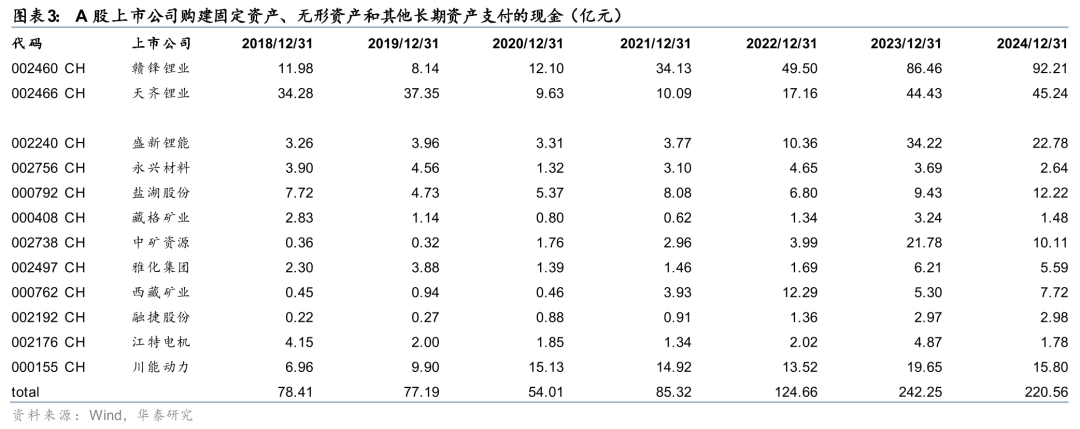

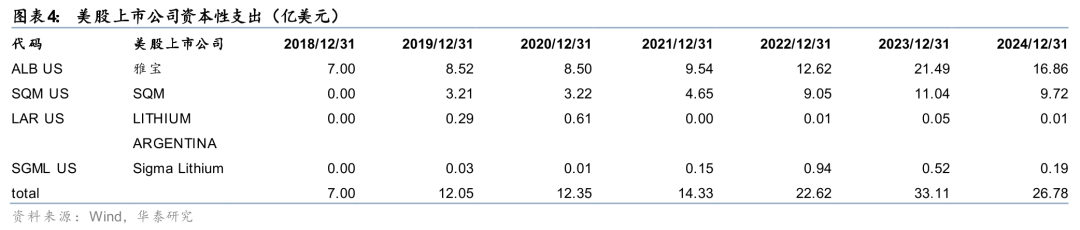

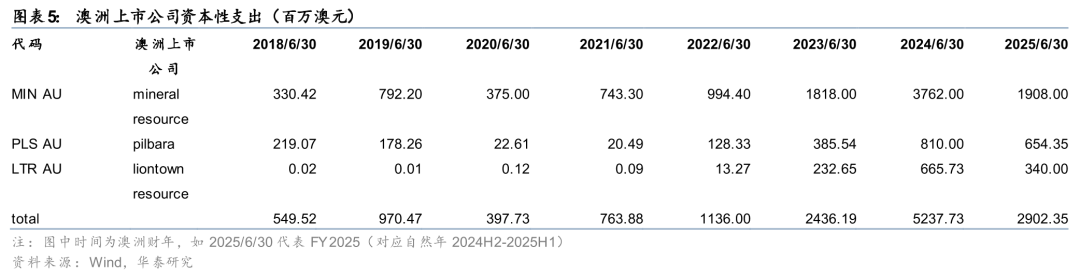

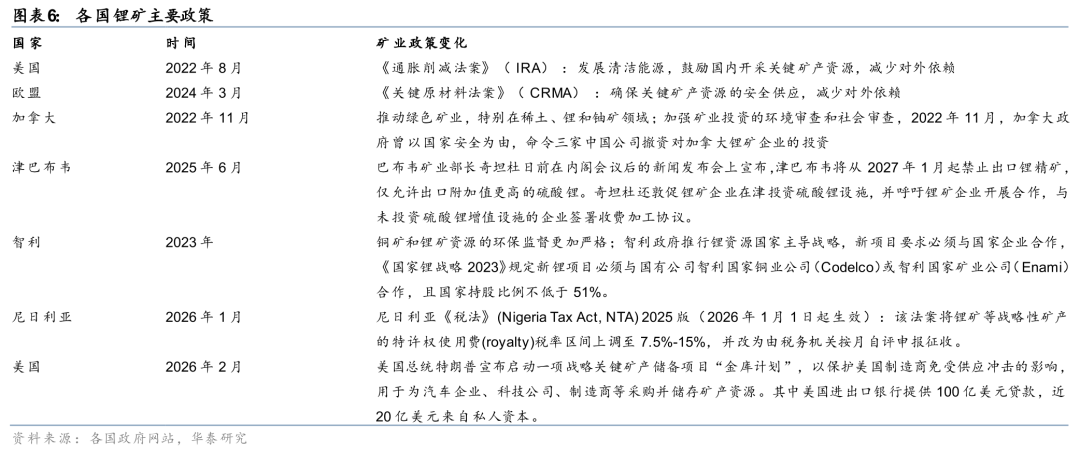

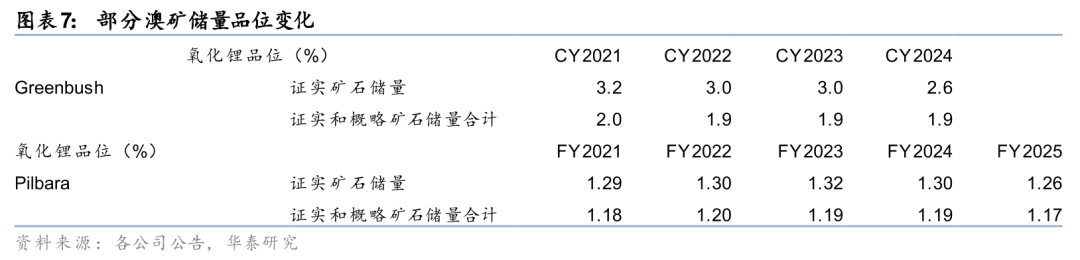

供给端锂也在上演类似“铜”的故事

区别于稀土和钨的配额制、电解铝4500万吨产能,锂的供给或缺少硬约束。但我们认为近几年类似“铜”的故事锂也在上演:(1)全球主要锂矿企业资本开支于2024年出现拐点下滑;(2)资源民主主义和门罗主义再抬头背景下,各国对战略金属收储、限制出口、提高税率等政策变化频出,增加海外供给风险;(3)部分主力澳洲锂矿近年来也出现储量品位下滑,如Greenbush证实矿石储量中氧化锂品位从2021年的3.2%下滑至2024年的2.6%。

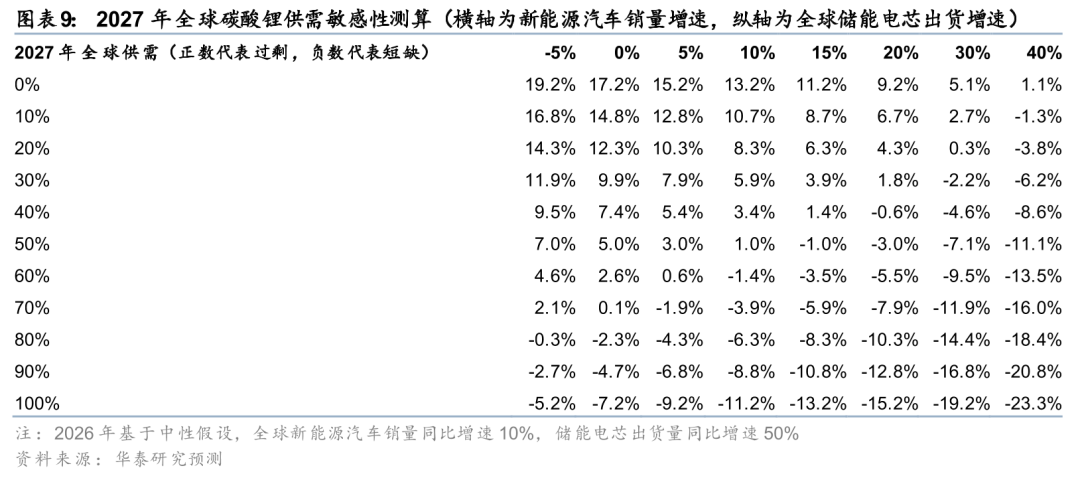

中性假设下2026年全球碳酸锂处于紧平衡

2026年若按照中性预期假设(全球新能源汽车销量同比增速10%-15%,储能电芯出货量同比增速50%-60%),全球碳酸锂预计过剩2.4%-6.4%,将维持紧平衡供需格局。

风险提示:下游需求和锂价不及预期、供给端扩产进展高于预期等。

相关研报

研报:《能源重构开启新“锂”程》2026年3月26日

李斌 分析师 S0570517050001 | BPN269

马俊 分析师 S0570526030001

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论