湖南省湘西州首府吉首市,峒河河穿城而过。图片来源:视觉中国

文 | 温世君 编辑 | 孙春芳

出品 | 棱镜·腾讯小满工作室

湘西吉首的山间依旧有些阴冷,而一份先于暖意抵达的业绩预告,更是凌冽。

“湘酒A股独苗”的酒鬼酒(000799.SZ)发布的2025年度业绩预告显示:扣非净利润亏损上限4300万元,对应同比跌幅最高触及1227.2%。

曾经在资本市场鲜衣怒马、跑出一年股价十倍涨幅的黑马酒鬼酒,录得了自2015年以来、时隔10个盈利财年后的首次年度亏损。

3月20日开盘,酒鬼酒股价已经在45元/股下方,相较于2021年9月冲上的251.22元/股的历史高点,不足1/5。

不算巧合的是,就在那份降幅惊人的业绩预告发布十多天后,酒鬼酒又接连披露了两份日常关联交易公告:预计2026年日常关联交易总额将达到6935.40万元,而2025年的实际发生额则定格在6589.23万元。

这些是常规的集团内往来的数据,但关联方却非路人,而是酒鬼酒的实控方——中粮集团。

意料之中的休克疗法

在当下这轮白酒周期的深度调整中,业绩大幅下降并非个例。2026年以来,白酒上市公司的预减公告密集发布:口子窖净利润最高缩减60%,洋河股份跌幅逾70%……当牛栏山母公司顺鑫农业释出超过180%的降幅时,市场已是一片哗然。

但真正震撼市场的,还有其人——酒鬼酒,这样近乎垂直的跌幅,使其在这一轮酒企报表出清中,大幅“领先”拔得了头筹。

酒鬼酒这样的跌幅,很大程度上源于其早已极度脆弱的财务基数。回溯2024年,酒鬼酒已是在勉力维持报表的最后的体面——这家巅峰期年赚逾10亿元的企业,当期扣非净利润仅录得381.49万元。数百万的资金,甚至抵不过一家头部酒企在一些城市的年度广告开支,只为了守住盈利这一红线。

整个行业的压力在2025年,其实更大。何况在2024年这样的小基数之上,2025年任何一笔计提、一次渠道补贴或是一场动销停滞,都会在百分比上产生放大效应。

最终,2025年4300 万元的年度亏损,对比2024年那个近乎“裸奔”的盈利基数,在报表上呈现为一场降幅高达1227.2%的财务休克疗法。

对于2025年的预亏,酒鬼酒给出了官方解释:高端与次高端白酒需求疲软,核心产品“内参”和“酒鬼”系列陷入了销量和价格同时下跌的困境,导致营收持续缩水。

在行业下行的高压环境下,酒鬼酒陷入了典型的囚徒困境:为了解决渠道库存高企和价格倒挂的问题,不得不继续在营销、补贴和渠道建设上投钱。酒鬼酒将这些支出称为“刚性费用”——即使营收在掉,这些钱也不能省太多,因为省了只会掉得更厉害。

而且长期以来,酒鬼酒的销售费用率(销售费用/营业收入)都处于行业较高水平。

可以用安徽六安首富倪永培实控的迎驾贡酒作参照:2024年全年,酒鬼酒的销售费用支出在6-7亿元区间,与迎驾贡酒处于同一投入量级;但在营收端,迎驾贡酒全年实现73.4亿元,酒鬼酒为14.2亿元。

2025年前三季度,酒鬼酒的销售费用降至约2.5亿元,同期迎驾贡酒的投入为4.8亿元。在对应的前三季度业绩产出上,迎驾贡酒凭借4.8亿元费用实现了超过45亿元营业收入;而酒鬼酒在支出2.5亿元后,对应的营业收入为7.6亿元。

即便2025年前三季度销售费用已经有所降低的情况下,酒鬼酒的销售费用率仍为33%。在A股上市酒企中,这一数值仅低于已暴雷的海银系实控的*ST岩石,排名第二——而贵州茅台同期的销售费用率,仅为3.5%。

毕竟,酒鬼酒2025年打出的“价格红线保卫战、核心终端攻坚战和消费者开瓶持久战”三大战役,都需要花钱。

姗姗来迟的清算

成也萧何,败也萧何。大比例的销售投入,一度是酒鬼酒的杀手锏。要理解这家上市公司的强营销基因,必须要从源头看起。

酒鬼酒前身是吉首酿酒总厂,当年的主要产品是“湘泉”白酒、“武陵源”啤酒。但很显然这种不在中国名酒传统序列内,又带有强地缘属性的品牌,并不适合全国扩张。解决方案,是再造一个品牌。

20世纪80年代末,在湘西文化名人黄永玉出山操刀,“酒鬼”品牌诞生。

20世纪90年代中期,中国白酒行业迎来了一场具有分水岭意义的资本洗礼。1994年山西汾酒率先上市,1996年沱牌股份(现舍得酒业)紧随其后。

1997年,借着湘西土家族苗族自治州成立40周年的历史节点,湘泉集团(吉首酿酒总厂改制)作为独家发起人,设立了酒鬼酒股份有限公司,同年在深交所挂牌上市。这只最早名为湘鬼酒(现酒鬼酒)的股票,不仅是湘西州第一家上市公司(至今仍是唯一一家),也成为A股市场上最早的一批白酒股。

21世纪初,白酒行业迎来一轮价格升级潮,酒鬼酒又推出了定位更高的兄弟品牌“内参”系列。

然而,这种增长路径,也预设了很高的成本。无论是酒鬼还是内参,既非全国名酒序列出身,也无先天的品牌光环。地缘品牌的全国化,从来不是换个名字就能破局,酒鬼酒在登陆资本市场后,面对上市公司刚性的业绩增长压力,这种先天底蕴的差异,必须通过后天高强度的营销投入来代偿。

为了在全国范围内维持多产品线、多品牌渠道,为了维持高端的人设,酒鬼酒需要不断追加品牌背书投入,需要维持较为高频的营销活动。

无疑,“高投入、高定价”的模式在景气度高时能换来亮眼的增长,但在当前需求疲软、高端白酒价位回落的背景下,高昂的销售费用就从杀手锏变成了反噬利润的黑洞——但它又是酒鬼酒无法摆脱的路径依赖。

而且在中粮体系内已经十多年,酒鬼酒的管理团队同样要遵循集团一以贯之的管理逻辑——高目标、强激励、硬约束。作为国企改革中实行强考核、市场化约束的样本,中粮派到酒鬼酒的干部,不可避免地要去应对增长的压力。

曾经账上仅剩503元

酒鬼酒又是如何从一家地方酒厂,进入国家队中粮体系的呢?

2002年,酒鬼酒母公司湘泉集团因多元化扩张陷入债务泥潭,有着资本猎手之称的刘虹及其“成功系”顺势入主。

但成功系只是把酒鬼酒作为了另一个资本猎物。入主后通过关联公司拆借等手段,挪用上市公司4.2亿元资金。2005年案发时,酒鬼酒三个账户资金仅剩503元。

2006年底,原内贸部背景的华孚集团,与香港“免税店大王”郑应南控制的Everwin Pacific的合资公司中皇公司,接手重组酒鬼酒,使其重回国资序列。2014年,中粮集团整体兼并华孚,酒鬼酒正式进入宁高宁在中粮期间主导的“从田间到餐桌”全产业链的一环。

实际上,从长城葡萄酒,到在核心产区智利空加瓜谷、法国波尔多买下酒庄,再到酒鬼酒、孔乙己黄酒,中粮对酒类资产一度颇为偏爱。

其核心逻辑并非简单的粮食上下游协同——毕竟在较高端白酒的成本结构中,原粮成本的影响几乎可以忽略不计。这或许可以理解成一种管理基因的迁移,宁高宁在华润时期最经典的战役之一,便是通过大量并购、渠道整合,将雪花啤酒推向全国。

自2016年起,酒鬼酒的三任董事长江国金、王浩、高峰,三任总经理董顺钢、郑轶、程军,均来自大股东中粮。

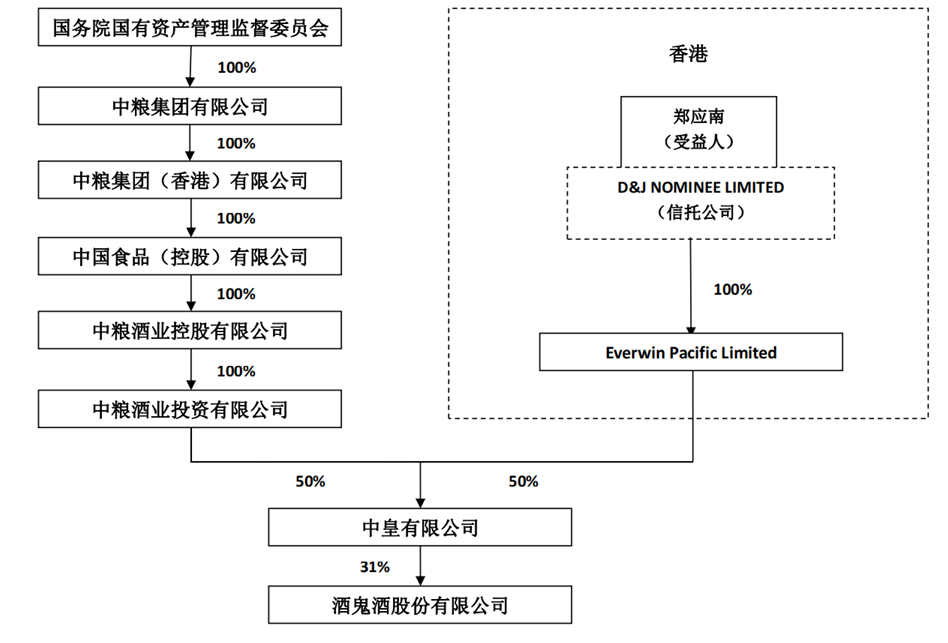

目前“搭班子”的高峰、程军都是70后。现任董事长高峰于1996年加入中粮,现在除担任酒鬼酒董事长外,还兼任中粮酒业投资董事长。根据最新年报,中粮酒业投资与至今仍持股的Everwin Pacific,各持有酒鬼酒第一大股东中皇公司50%股权。

酒鬼酒第一大股东股权穿透。图片来源:公司财报

现任总经理程军是中粮酒类业务老兵,出身长城葡萄酒烟台基地。近五年间,其职业轨迹往返于长城与酒鬼酒之间,先后担任两家公司主持工作的副总经理、中粮长城总经理等职。2024年底,程军回到酒鬼酒出任总经理。

业绩是主动“深蹲”吗?

中粮时代,从2015年扭亏为盈“上岸”,到2021年前后,酒鬼酒迎来了自己的狂飙时刻。

“高端化”战术是关键:在重金投入销售费用的同时,通过频繁上调价格,将“内参”定位“茅台、五粮液、国窖1573之后的第四大高端品牌”,不仅是希望攻入消费者的心智,更是挑动了渠道的囤货神经。

数据非常直接:2020年,其营收尚在18.26亿元;仅一年后便几乎翻番至34.14亿元;及至2022年,更是冲破40.5亿元大关。彼时股票市场对这只白酒股的狂热,就是最直观的注脚。

巅峰之后,必有回落。所以我们看到目前的局面,多少带点为透支性增长买单的苦涩。这正是2024年底程军二度归来后面临的真实挑战。

程军试图通过重塑信任来缝补裂痕,他公开强调,“要打造独属于酒鬼酒的、坚不可摧的厂商联盟共同体。”在战术上,他希望推动销售资源从渠道激励,向真实的开瓶场景倾斜——试图用实打实的动销,取代过往靠提价、囤货维系的虚假繁荣。

然而,这亦是整个行业正共同面对的深水区难题:当高端白酒的信仰红利退去,如何在修复渠道商信心的同时,又不陷入漫长且低效的价格战泥潭?对于重返战场的程军而言,这种“既要又要”的平衡术,不仅考验管理定力,更是在与整个行业的下行周期对赌。

不过在商业剧本里,回归也往往伴随着清算。2026年初爆出的业绩垂直下跌,从另外的角度看,也是一场战略性的利空出尽。这又是一次小基数算法:

深坑挖得越深,未来复苏的增长曲线便越惊艳。

本文版权归“腾讯新闻”所有,如需转载请在文后留言,经允许后方可转载。

第1511期

运营排版:小九

点击“阅读原文”,查看腾讯新闻客户端相关独家文章!

你“在看”我吗?

精彩评论