报告发布日期:2026年3月21日

报告名称:《国信证券-海外公司财报点评:卓越教育集团(03978.HK)-高股息重视股东回报,大湾区内竞争优势望支撑增长韧性》

证券分析师:曾光

证券投资咨询执业资格证书编码:S0980511040003

联系人:周瑛皓

高股息重视股东回报,

大湾区内竞争优势望支撑增长韧性

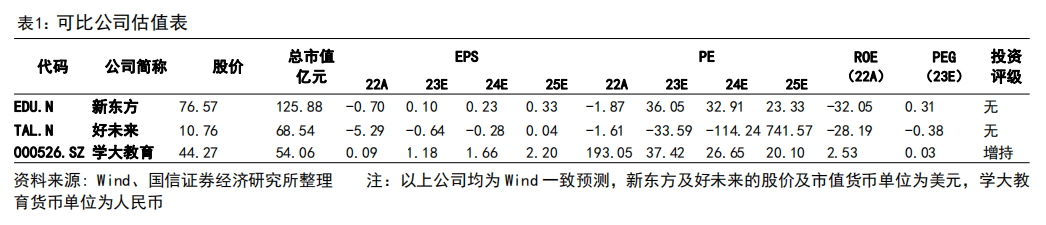

核心观点

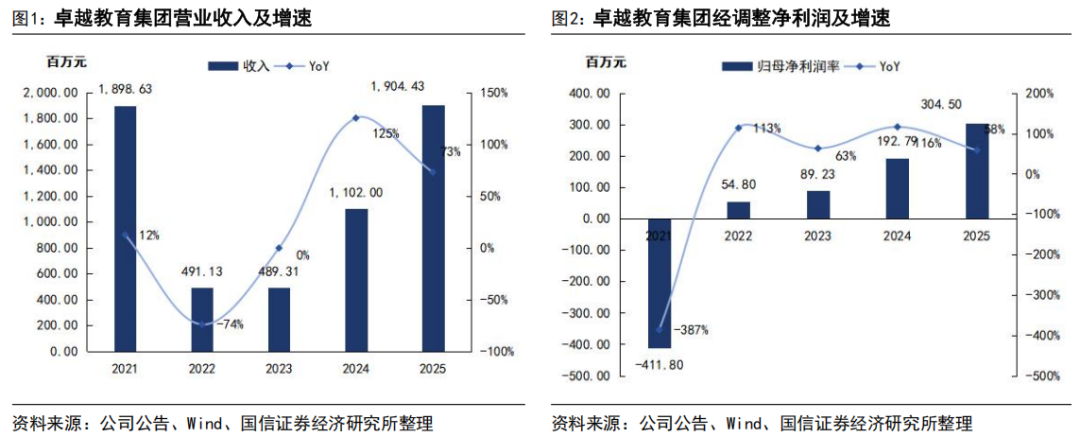

2025年公司收入、业绩维持快速增长。2025年,公司实现营收19.04亿元/+72.8%;实现经调整净利润3.05亿元/+57.9%。收入业绩快速增长主要系素养教育板块合规转型推进顺利,同时公司优质的教学质量与服务能力也为增长提供了坚实基础。但另一方面公司经调净利润要低于我们此前预期(3.4亿元),分析系深圳、佛山市场竞争激烈,公司课程产品定价有所下滑。

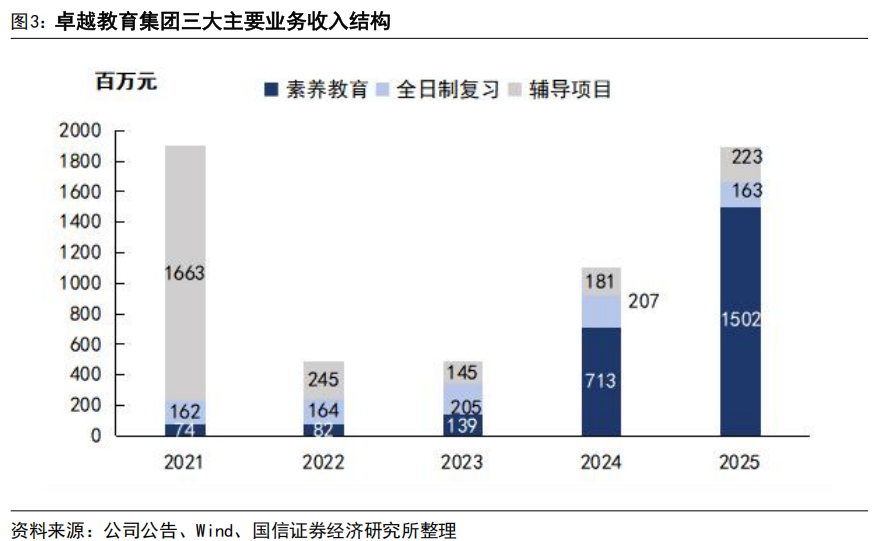

分业务看,2025年综合素养业务实现收入15.02亿元/+111.5%,成为增长核心引擎;辅导项目(主要为高中)实现收入2.23亿元/+22.9%,需求旺盛、保持稳健增长;全日制复习项目实现收入1.63亿元/-21.1%,初中复读受广州普通高中扩张影响。年内公司报读人次、续报率等运营指标均创历史新高。

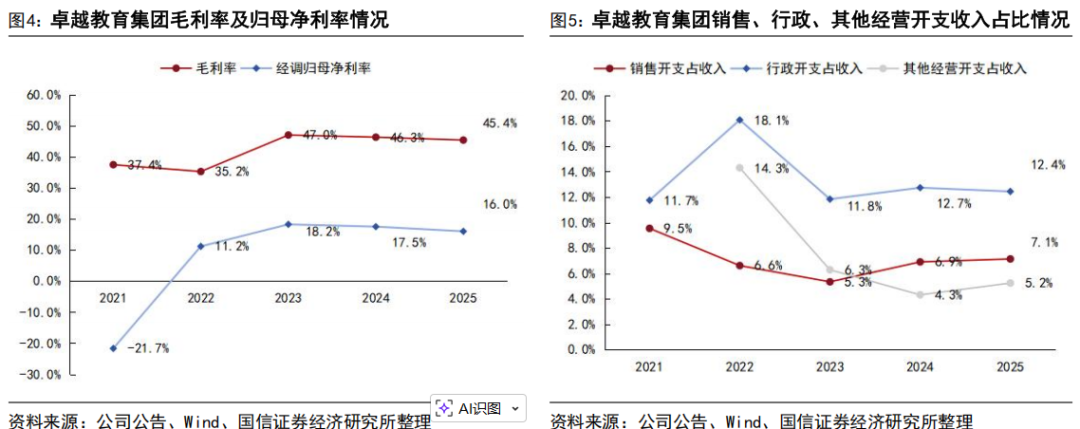

研发投入加大影响短期净利率,总体成本费用控制能力表现突出,2025年公司毛利率为45.4%,新开网点爬坡影响下同比微降0.9pct;费用端,销售开支收入占比为7.1%/+0.2pct,主要系业务扩张导致招生费用相应增加;行政开支收入占比为12.4%/-0.3pct,规模效应下成本控制成效显现;其他经营开支收入占比为5.2%/+0.9pct,分析系“ALL IN AI”战略下加大相关投入。期内归母净利率下滑1.5pct至15.8%,但综合考虑公司2025年仍快速扩张,净利率保持在健康水平,已能体现公司较优的成本费用管控能力。

全面推进“ALL IN AI”战略,三年分红计划持续兑现。一方面公司持续推进“ALL IN AI”战略,以“鲸准教”为载体,落地AI学伴、AI阅读等成果,赋能个性化教学与运营提效。另一方面,公司积极回报股东,公司董事会建议派发末期股息每股10.6分人民币,连同中期股息,2025年全年累计派息1.81亿元人民币,分红率约为60%最新市值对应股息率(TTM)约7.9%;此外公司积极进行股份回购,2025年回购金额累计约1700万元。2026年,公司根据此前发布的三年派息计划,将继续派息净利润的70%回报股东。

风险提示

政策风险;教师流失;竞争加剧等

投资建议

投资建议

正文内容

2025年公司收入、业绩维持快速增长。2025年,公司实现营收19.04亿元/+72.8%;实现经调整净利润3.05亿元/+57.9%,营收及经调整净利润居于此前公司盈利预告中值;2025年公司收入、业绩快速增长,主要系素养教育板块合规转型推进顺利,同时公司优质的教学质量与服务能力也为增长提供了坚实基础。但另一方面公司经调净利润要低于我们此前预期(3.4亿元),考虑主要是深圳、佛山市场竞争较激烈,对公司课程产品定价有一定影响。

分业务看,2025年综合素养业务实现收入15.02亿元/+112%,成为增长核心引擎,年内公司报读人次、续报率等运营指标均创历史新高;辅导项目(主要为高中)实现收入2.23亿元/+23%,保持稳健增长;全日制复习项目实现收入1.63亿元/-21%,收入下滑主要系广州深圳普通高中扩招对中考复读需求的影响。

快速扩张的同时加大AI投入,归母净利率略有下滑。2025年公司毛利率为45.4%,同比微降0.9pct。费用端,销售开支收入占比为7.1%,同比略升0.2pct,考虑系加大市场投入以加速新网点爬坡;行政开支收入占比为12.4%,同比下降0.3pct,管控能力良好;其他经营开支收入占比为5.2%,同比提升0.9pct,考虑主要系公司推进“ALL IN AI”战略,在研发教学人员薪酬方面支出有所增长。总体来看,受研发投入加大等因素影响,期内归母净利率同比下滑1.5pct至15.8%,但在公司快速扩张和战略投入期,盈利能力仍保持在较优水平。

合同负债稳健增长,人才储备支撑持续成长。截至2025年末,公司账上合同负债为6.76亿元/+12.3%,为未来业绩提供确定性。员工总数从3072人增至4768人,同比增长55.2%,为业务持续扩张提供了坚实的人才保障。

公司报告期内持续推进“ALL IN AI”战略。本年度,公司上线并应用了“AI诊断工具”、“AI销售伙伴”、“AI综评港澳”等多款工具,在为用户和家长提供个性化和更优质高效的服务的同时,也提升公司运营服务的效率。教学端,3月“鲸准教”凭借AI赋能的创新实践,获评《2025广州民办教育高质量发展优秀案例》。8月,本公司举办AI成果发布会,以“鲸准教”为载体,发布AI学伴、AI阅读、自适应学习等成果,开启“师-机-生”教育新模式,并与华南师范大学人工智能学院共建实践教学基地,夯实产学研融合基础。

此外,公司董事会建议派发末期股息每股10.6分人民币,连同中期股息,2025年全年累计派息1.81亿元人民币,分红率约为60%最新市值对应股息率(TTM)约7.9%;此外公司积极进行股份回购,2025年回购金额累计约1700万元。2026年,公司根据此前发布的三年派息计划,将继续派息净利润的70%回报股东。

投资建议

国信社服团队

团队简介:19年专业卖方团队,2008-2024年书写连续17年次新财富最佳分析团队辉煌。除此之外,常年荣获水晶球、金牛奖、上证报、新浪财经、Wind、21世纪等其它权威评选最佳分析师称号,所获专业研究领域各类荣誉奖项已有70余个。在大消费领域建立了具有国际视野的长期系统性的研究框架,重点龙头公司的财务指标预测和推荐的有效性长期位列第三方机构量化跟踪的最前列。立足精品研究和专业服务,追求自我不断超越,从未止步,一直并肩前行,做最值得信任的研究力量!

曾光:国信证券经济研究所所长助理,统筹行业公司部,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已超19年,先后涉足社服、轻工、纺服、零售等行业研究,专注于国内外大消费领域研究,基本面研究造诣深厚,投资机会把脉精准。中上协文旅委委员,央视财经频道常驻嘉宾,各大财经平台常邀大消费领域专访分析师,长期受邀为消费类企业提供专业研究顾问支持。

证券投资咨询执业资格证书编码:S0980511040003

张鲁:社会服务业分析师,2019年起从事研究工作,中国人民大学硕士,对外经济贸易大学学士,重点覆盖连锁消费业态、人力资源、教育等领域研究。

证券投资咨询执业资格证书编码:S0980521120002

杨玉莹:社会服务业分析师,中央财经大学投资学硕士,2022年起从事研究工作,协助覆盖OTA、景区演艺、免税、酒店、茶饮、会展等领域研究。

证券投资咨询执业资格证书编码:S0980524070006

周瑛皓:社会服务业分析师助理,香港中文大学(深圳)经济学硕士,协助覆盖教育、人力、餐饮等领域研究。

特别提示:

本公众号(名称:光仔看消费)为国信证券股份有限公司(下称“国信证券”)经济研究所社会服务组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。

精彩评论