点击小程序查看研报原文

核心观点

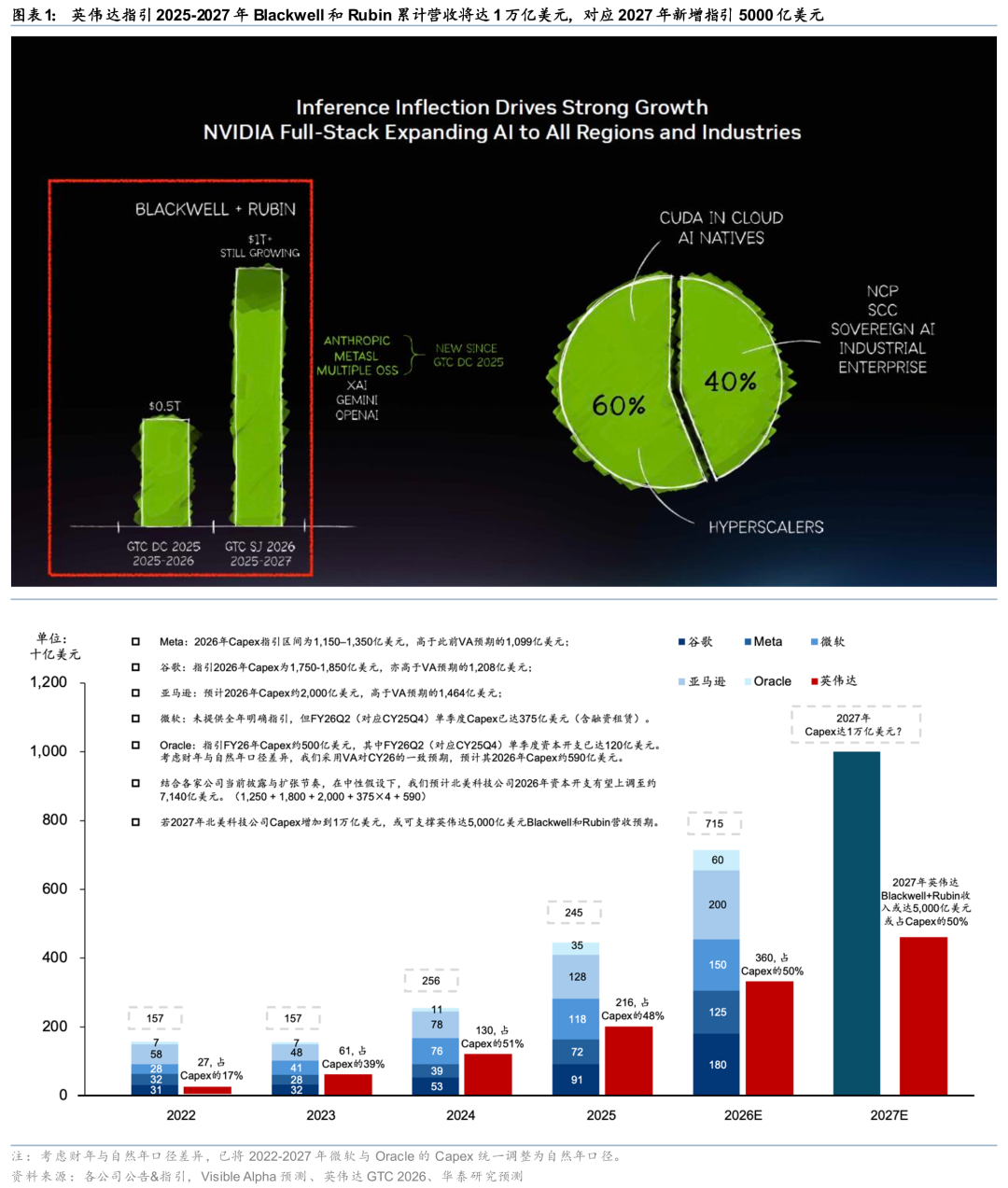

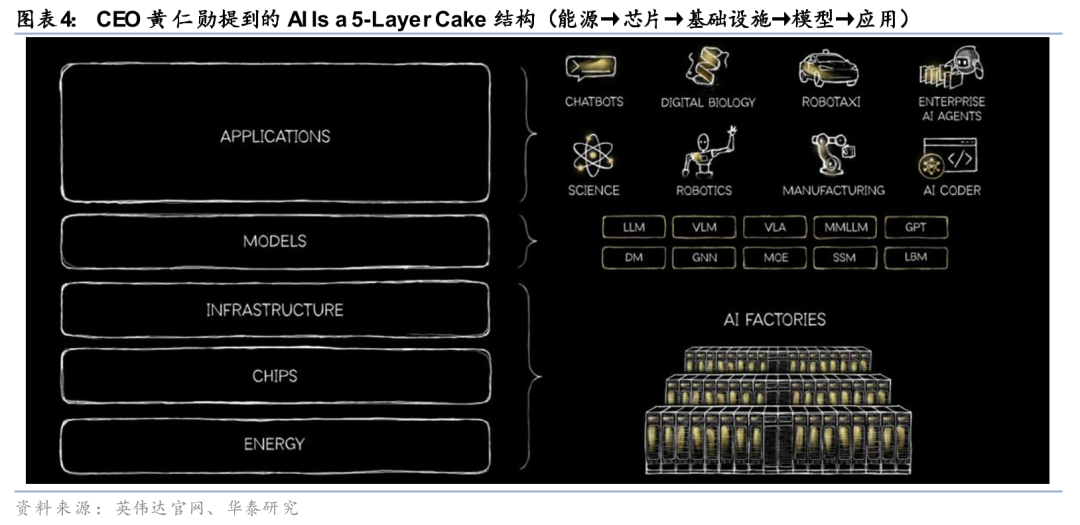

英伟达启幕GTC 2026大会,再成行业焦点。CEO黄仁勋指引Blackwell与Rubin 2025-2027年累计营收有望达1万亿美元,对应2027年新增指引约5,000亿美元(对比2025-2026年的5,000亿美元)。公司提出Rubin DSX AI Factory,聚焦提升推理阶段的token/W效率,并构建覆盖GPU、CPU、LPU、DPU、网络与存储的全栈AI工厂体系;该框架亦与黄仁勋此前提出的AI五层结构(能源→芯片→基础设施→模型→应用)形成呼应。我们强调,英伟达引入Groq于推理侧的意义,类比其当年整合Mellanox对网络侧的重塑。应用层面,英伟达推出NeMoClaw以协同OpenClaw加速Agentic AI落地,并同时完善Nemotron开源模型体系。我们重申,2026年或成为Agentic AI与Physical AI加速落地的关键拐点;LPU聚焦低时延Decode推理场景,叠加NemoClaw发布,进一步印证该趋势。

LPU定位清晰,LPX如期落地,低延迟需求驱动推理机柜成型

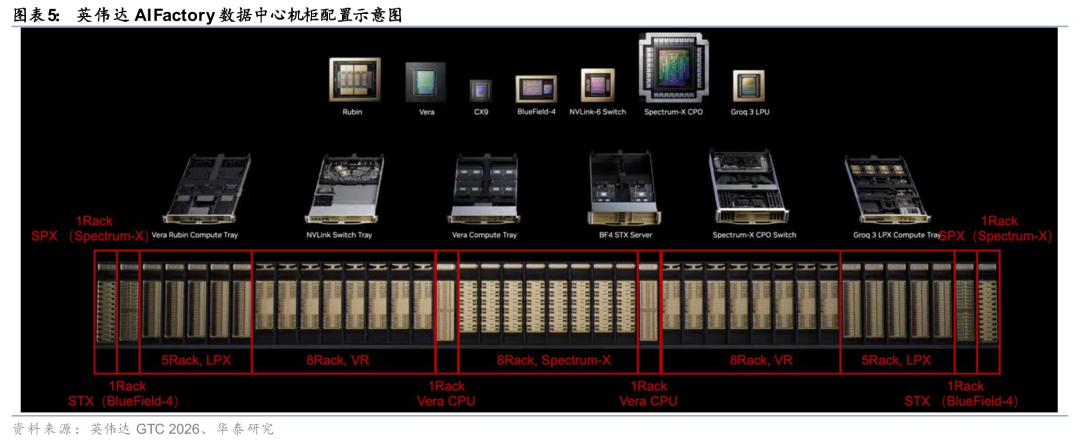

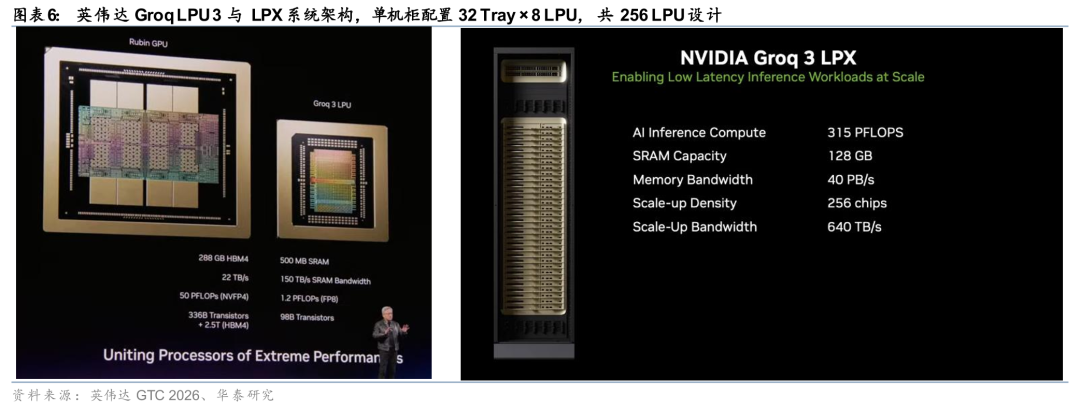

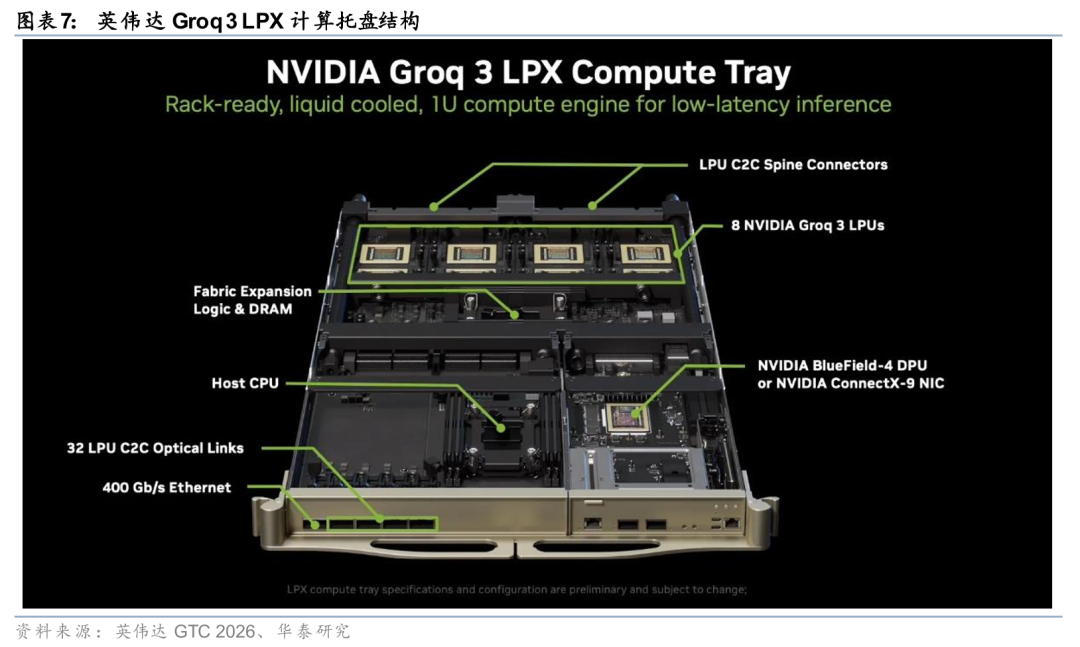

英伟达宣布Vera Rubin平台开启Agentic AI时代,包含7款全新芯片已投产:其中6款Vera CPU、Rubin GPU、NVLink 6 Switch、ConnectX-9 SuperNIC、BlueField-4 DPU、Spectrum-6 Ethernet Switch为此前宣布,并新增此前吸收的Groq LPU。本次GTC进一步明确Groq LPU在英伟达体系中的定位,我们认为未来算力形态将由单一芯片演进至通过异构机柜实现多芯片计算协同。其中LPX专注加速Decode中对时延敏感的推理环节,而Rubin GPU则继续承担Prefill与Decode attention计算。本次GTC发布的LPX机柜采用32 Tray × 8 LPU = 256 LPU设计;单LPU芯片约500MB SRAM、150TB/s内存带宽与2.5TB/s Scale-up带宽;整柜对应128GB SRAM、额外可扩展最高12TB DDR5,提供40PB/s内存带宽与640TB/s Scale-up带宽。我们认为LPU整合如期落地。

Scale-up CPO或于Rubin Ultra导入,STX重构上下文内存体系

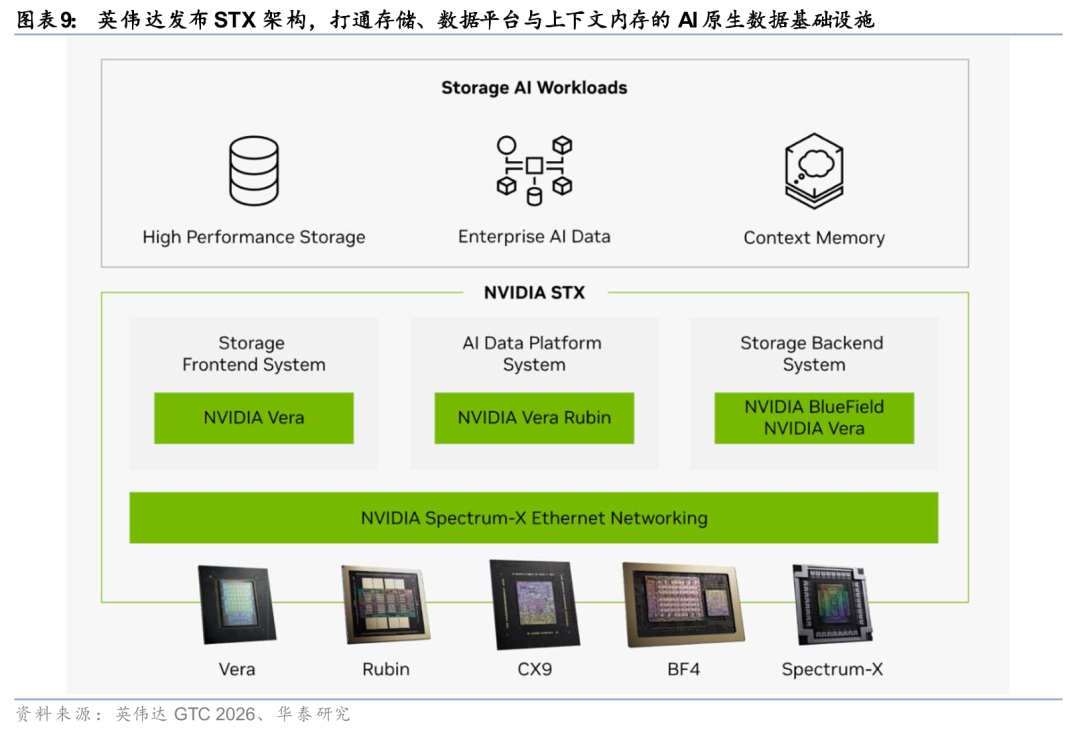

互连方面,CPO仍属中长期方向,短期仍为光铜并存。此前在GTC 2025上英伟达展示三款Scale-Out CPO交换机。本次GTC中,我们看到Scale-up 或采用双路径,铜互连与CPO将在 Rubin Ultra至Feynman阶段并存,在Oberon(NVL576)与Kyber两种机架中并行推进。我们认为,铜与光并存的趋势应在中短期内维持:英伟达构建通用GPU平台,由云厂按需选择互连方案。但我们重申,光互连向机柜内渗透仍为中长期趋势。英伟达推出BlueField-4 STX存储架构(类CXL),结合CMX上下文内存平台,构建AI原生数据与上下文内存层,打通算存瓶颈,token吞吐最高提升约5倍。依托Vera Rubin、BlueField-4与Spectrum-X,STX作为统一数据引擎底座,可提升大规模AI的存储与上下文处理能力。

OpenClaw生态全面落地,Physical AI与Agentic AI加速成型

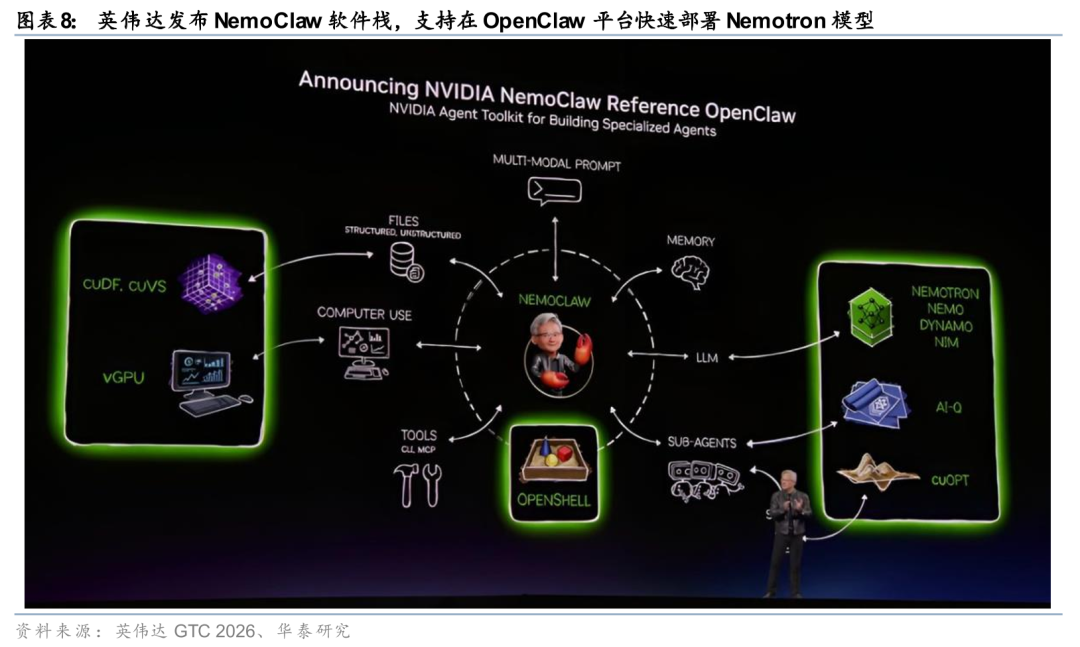

我们重申2026年或为Agentic AI落地元年。在本次GTC中,黄仁勋多次强调OpenClaw的重要性,或将推动企业软件进入新一轮范式升级。为此,英伟达发布NeMoClaw软件栈,以支持在OpenClaw平台快速部署Nemotron模型。此外,为配合Agent生态,英伟达还推出Nemotron Coalition(开源模型联盟),联合Mistral、LangChain等推动前沿开源模型发展。应用方面,英伟达五大AI平台持续完善,包括Nemotron(Agent)、Cosmos(Physical AI)、Alpamayo(自动驾驶)、Isaac(机器人)与BioNeMo(生物计算)。具身智能方面,英伟达发布Cosmos-3世界基础模型,整合世界生成、视觉推理与行动仿真能力。自动驾驶方面,比亚迪、吉利、尼桑、现代、起亚等车企将基于DRIVE Hyperion推进L4车型研发;同时,英伟达计划与Uber推出Robotaxi服务,预计2027年先于洛杉矶与旧金山落地,2028年有望扩展至另外26城。

风险提示:技术落地缓慢、中美贸易摩擦、需求不及预期等。

风险提示:

技术落地缓慢:公司的生产技术推进和产品落地可能达不到预期,或影响营收及利润。

中美贸易摩擦:中国是半导体产业的重要市场之一,如果中美局势再次升级,将对宏观因素和板块产品销售产生影响。

芯片需求不及预期:市场的芯片需求规模可能不及预期,影响行业营收及利润。

相关研报

研报:《GTC 2026:重申AI五层蛋糕论》2026年3月18日

何翩翩 分析师 S0570523020002 | ASI353

黄乐平 分析师 S0570521050001 | AUZ066

易楚妍 联系人 S0570124070123 | BXH065

韩冬冰 联系人 S0570125070150

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论