电子气体是芯片的关键原料,在晶圆制造成本中仅次于硅片。伴随芯片向新型存储技术、先进制程及先进封装等发展,据TECHCET,26年全球电子气体市场规模有望同比+8%至68亿美元。我们认为伴随我国存储厂、晶圆厂等扩产,中东等地缘冲突下氦气等气体供给受限,26年我国电子气体行业景气有望加速。24年我国上市公司电子气体市场份额占国内市场规模40%,伴随自主可控要求提高、反倾销等事件催化,国产化率有望提高,我国头部电子气体公司有望充分收益。

点击小程序查看研报原文

核心观点

中东冲突影响全球氦气供给,海外增加备货下氦气量价或齐升

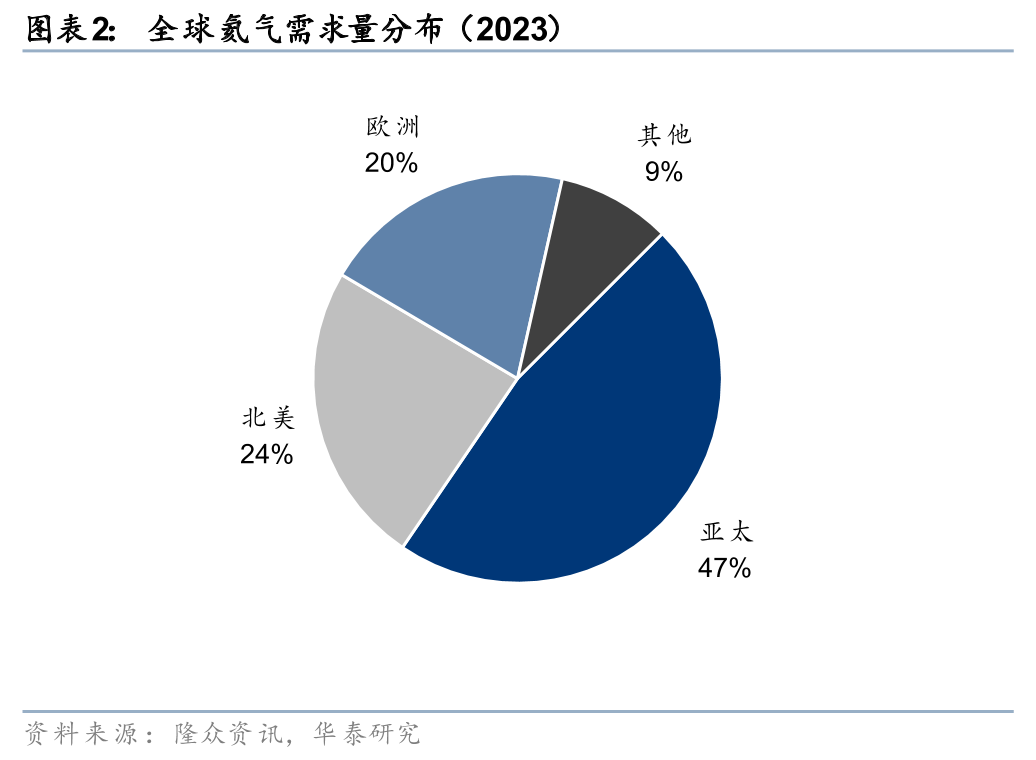

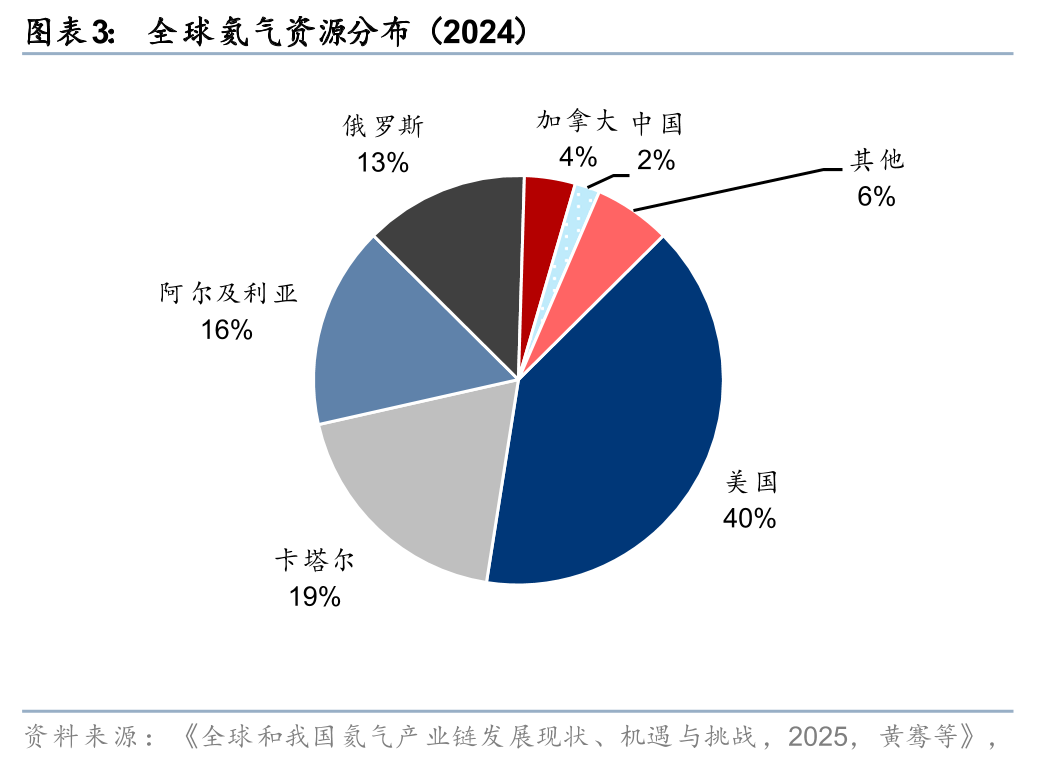

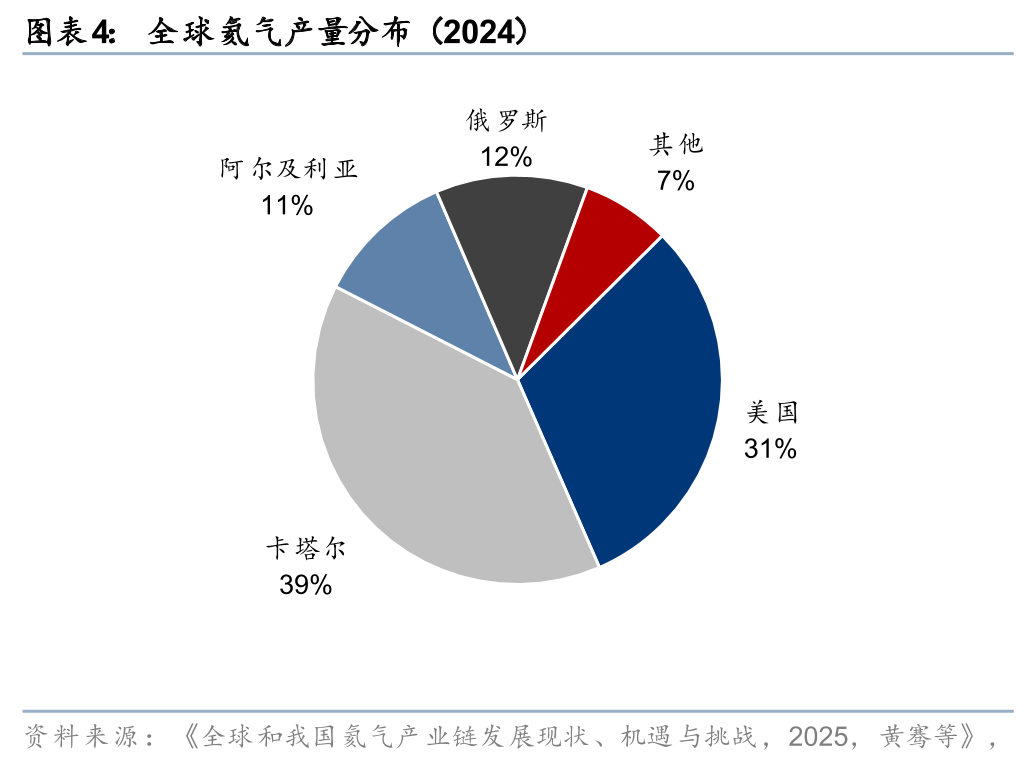

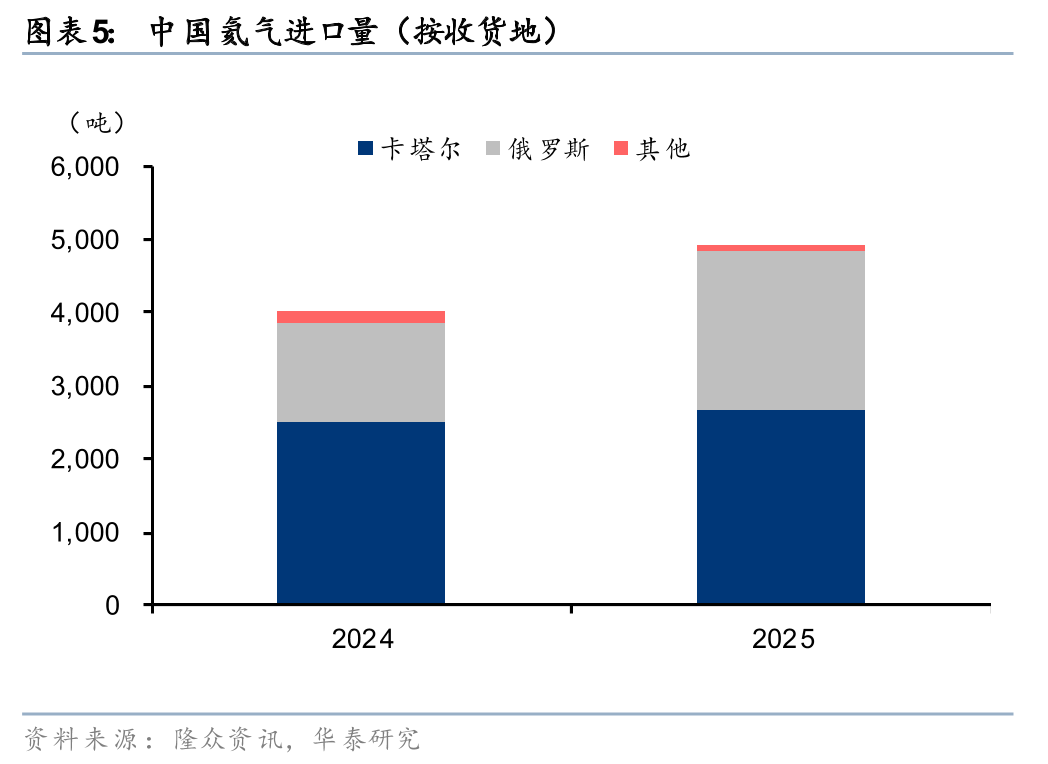

据USGS,24年卡塔尔氦气储量/产量为101/0.73亿立方米,占全球19%/39%,受中东局势影响,3月以来供给有所受限。据Business Analytiq,氦气-东北亚3月价格环比+13%至147美元/kg。近年来伴随半导体、航空航天等高速发展,氦气需求量持续增长,亚太为最大需求市场,其中中国、韩国、日本为主要消费国家,25年我国进口氦气中66%源于卡塔尔。伴随全球氦气供应紧张,我国及日韩等半导体企业或加速备货氦气等电子气体,氦气销量及销售价格有望提高,我国氦气企业或受益,且俄气企业或更加受益,电子气体行业景气有望改善。

电子气体是芯片制造的关键原料,存储等新需求有望推动行业景气

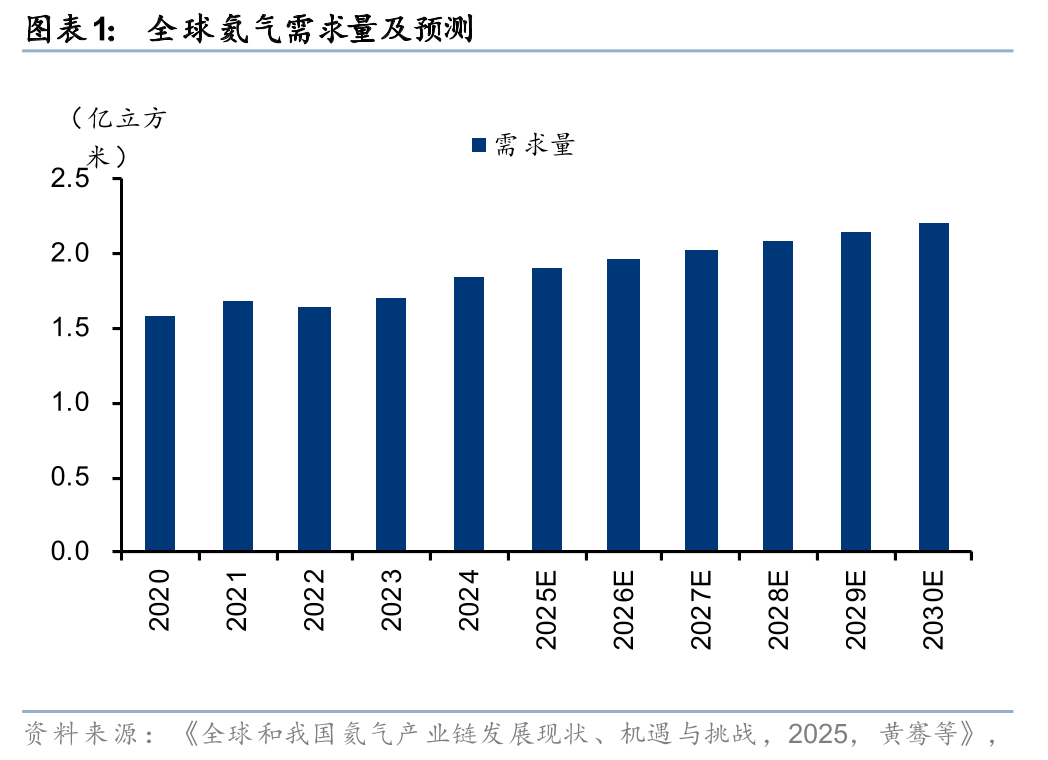

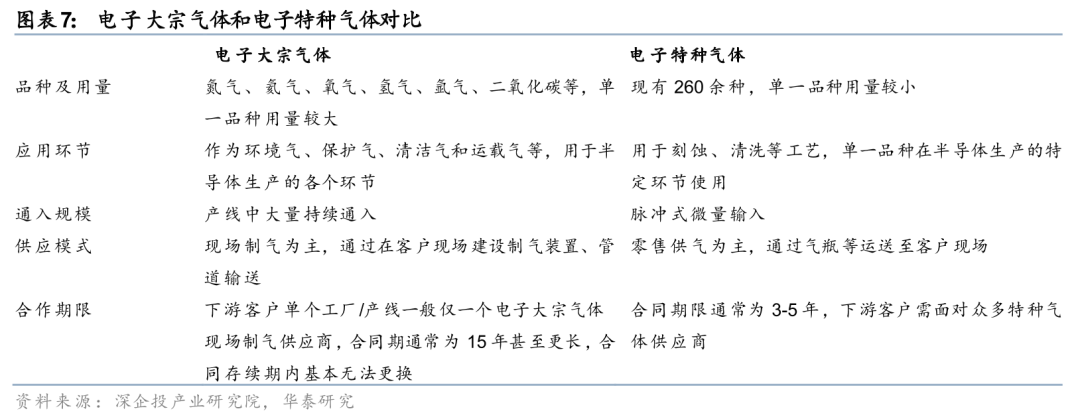

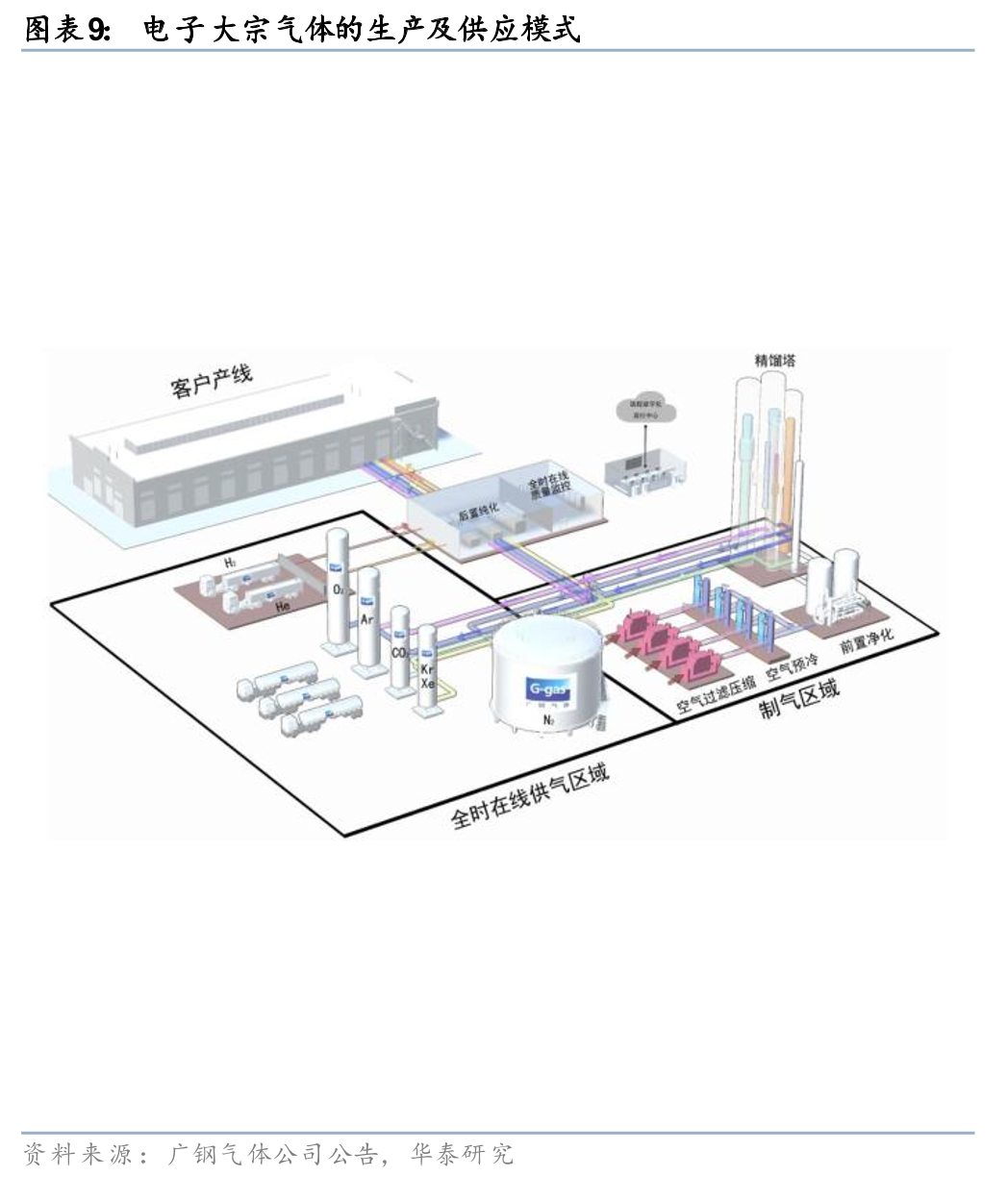

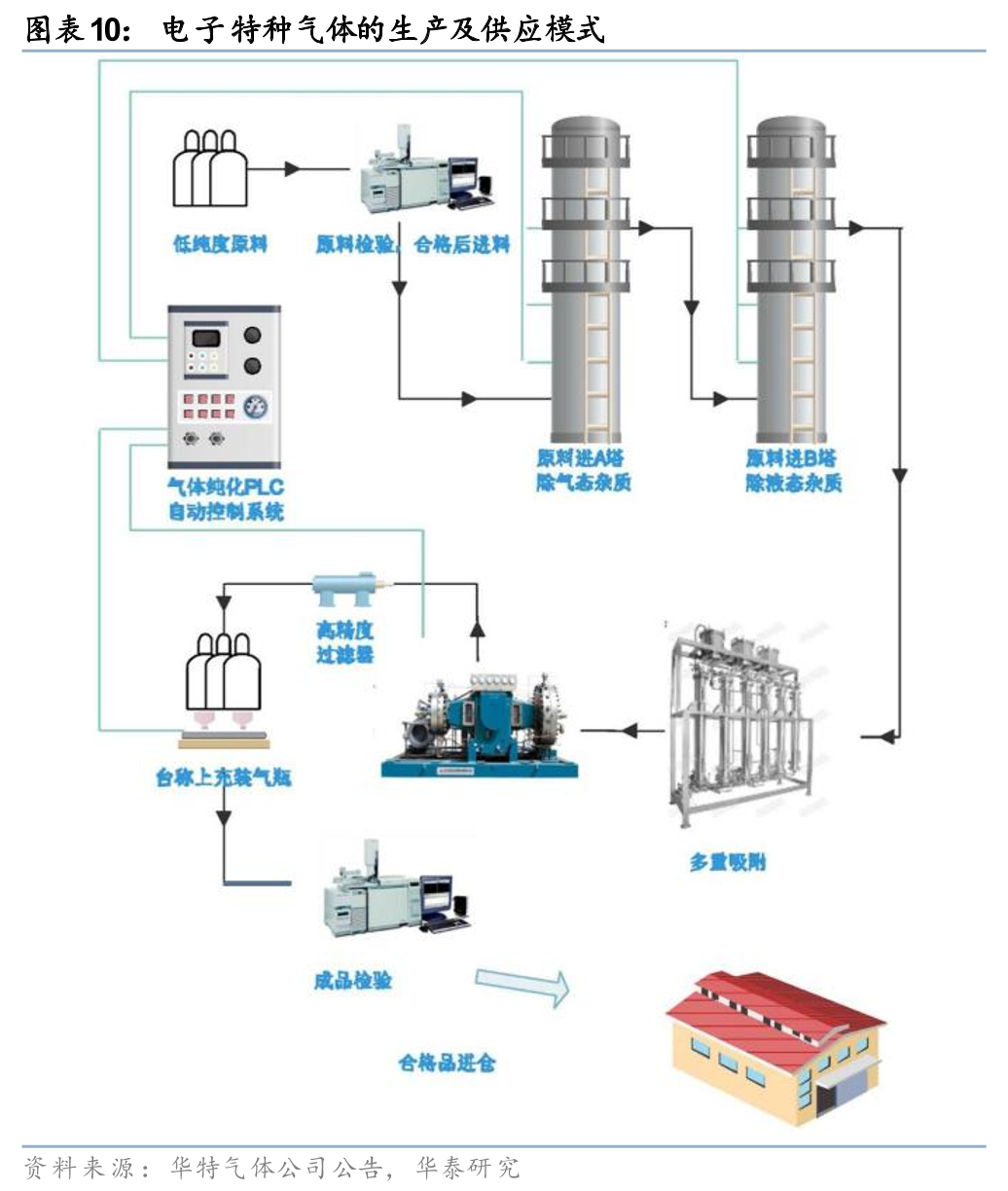

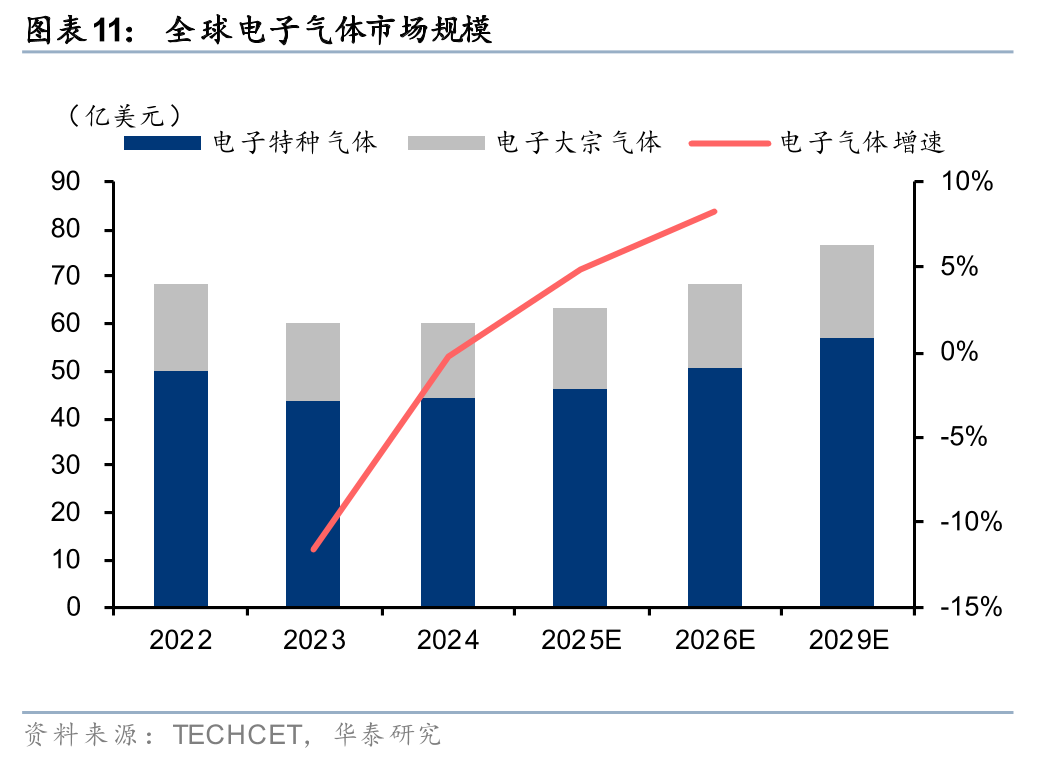

电子气体包括电子大宗气体及电子特种气体,用于集成电路等行业。据SEMI,2020年电子特气占晶圆制造成本的13%,仅次于硅片。随着芯片向3D NAND及HBM的多层结构、先进制程以及先进封装方向发展,我们认为电子气体需求未来有望持续增长。据TECHCET,25年全球电子特种气体/电子大宗气体市场规模预计分别为46.4/16.7亿美元,同比+5%/+4%,26年有望同比+9%/+7%至50.4/17.8亿美元,29年有望达57.1/19.6亿美元,25-29年CAGR为5%/4%。AI需求旺盛下存储芯片公司26年资本开支加速增长,有望带动电子气体市场在26年迎来较快增长。

存储厂等扩产支撑我国需求侧,先进制程等技术有望提高价值量

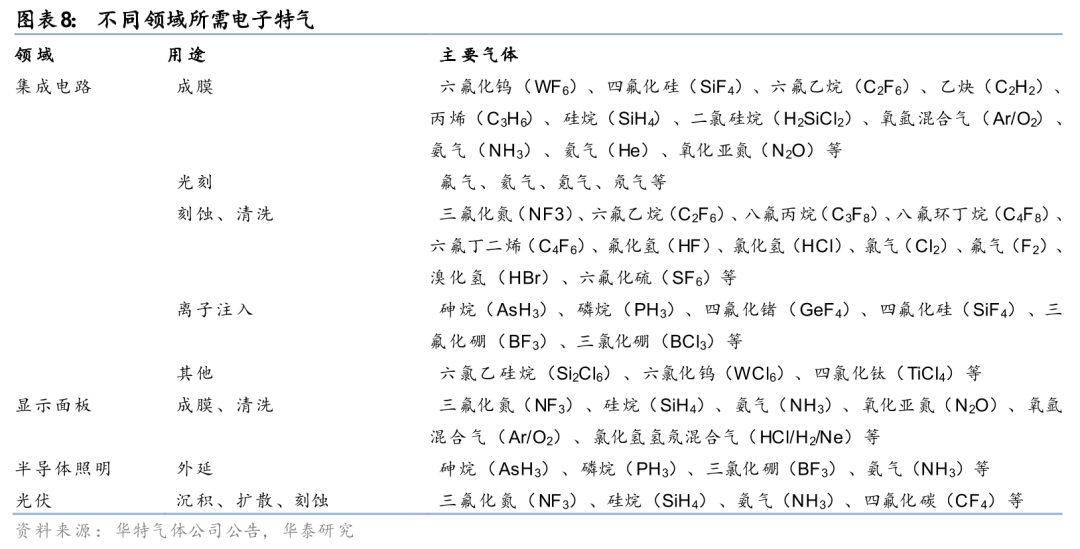

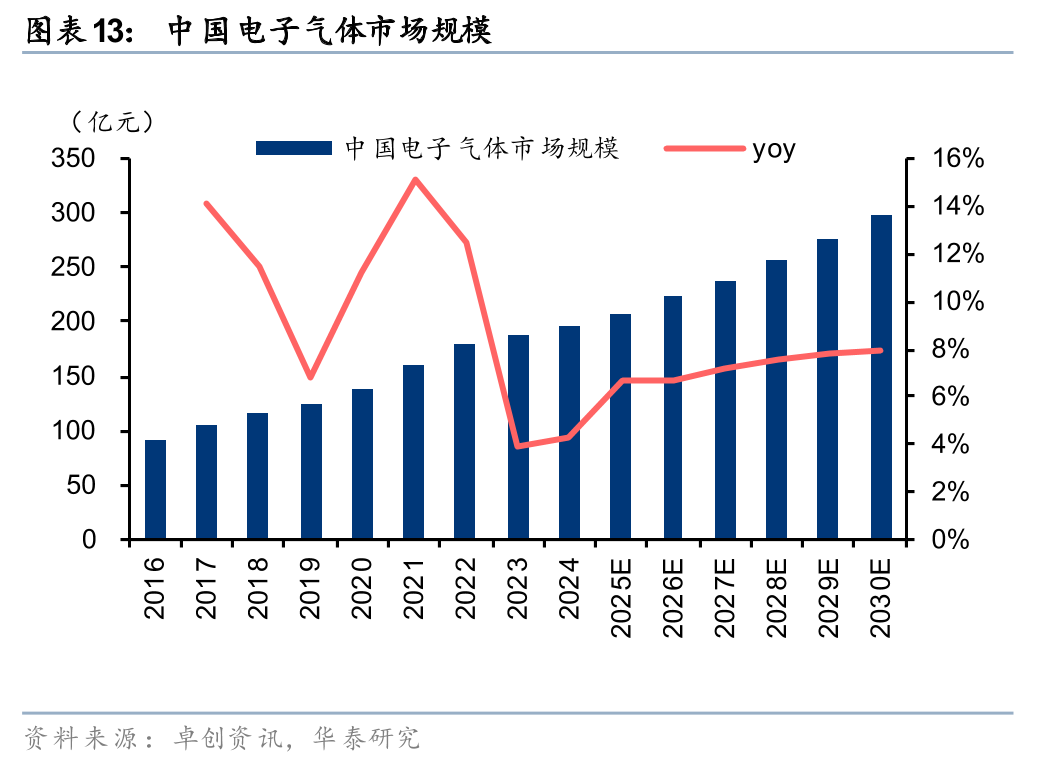

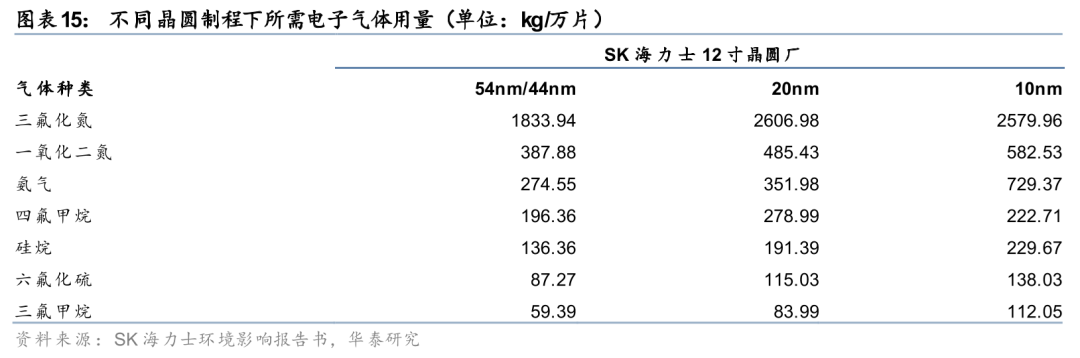

我国存储厂、晶圆厂等扩产有望持续支撑电子气体需求侧,据卓创资讯,24年中国电子特种气体/大宗气体市场规模为98/97亿元,26年中国电子气体市场规模有望同比+7%至222亿元,30年电子气体市场有望达298亿元,26-29年CAGR为7%。伴随半导体向新型存储技术、先进制程等发展,将采用多层结构及新型沉积和刻蚀等过程,对上游电子气体使用量将增加并有望使用价值量更高的气体。据SK海力士环评书,随着半导体制程升级,对三氟化氮、硅烷、六氟丁二烯、光刻气等多种电子气体的单位耗用量将增加。

我国电子气体国产化率持续攀升,26年有望迎来进一步加速

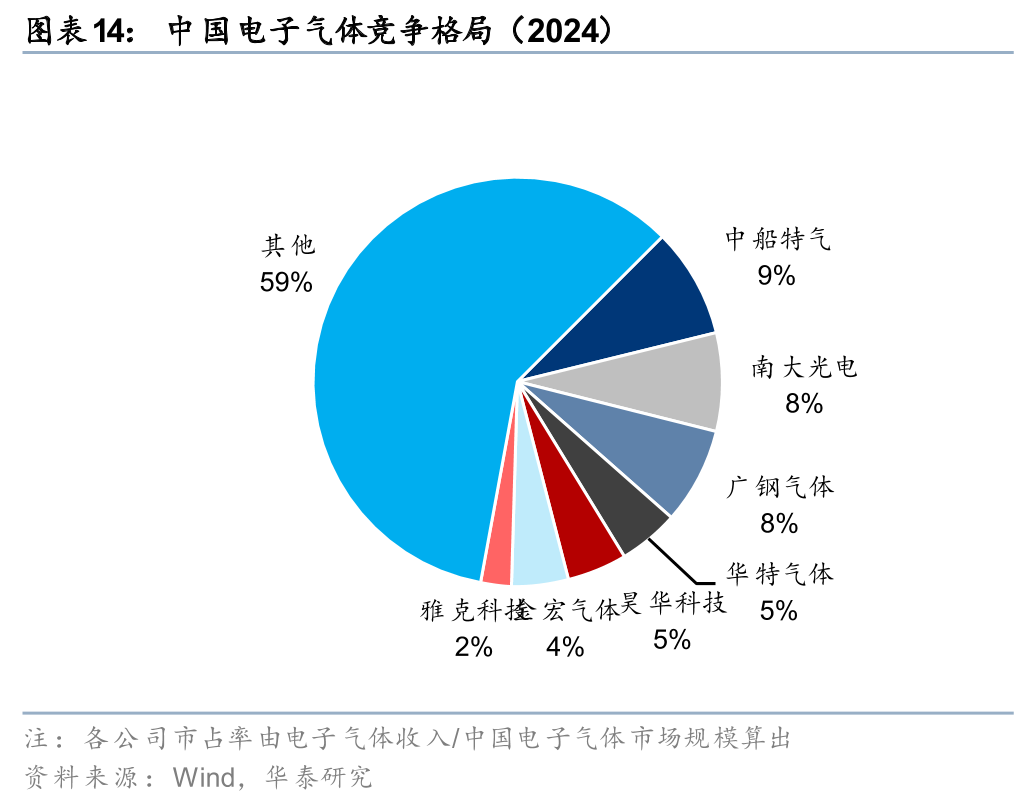

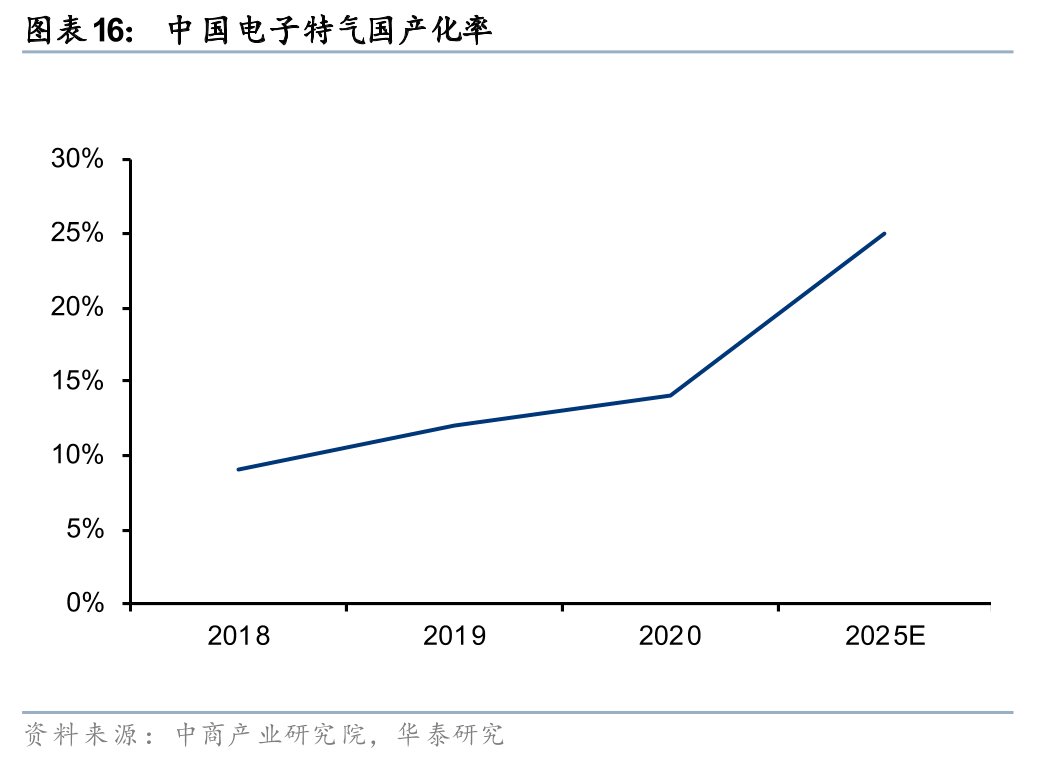

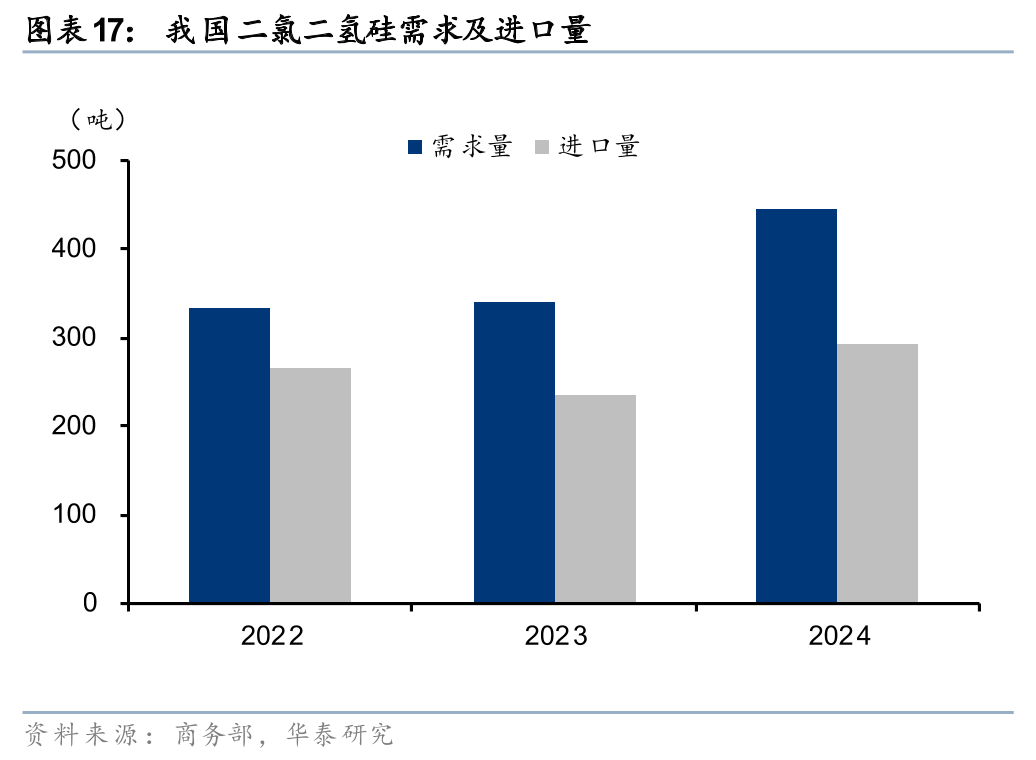

全球电子气体主要以外资企业空气化工、林德、液化空气等主导,我国电子大宗气体公司包括广钢气体、金宏气体,电子特气公司包括中船特气、华特气体,近些年在国内企业产品力加强及自主可控政策要求下,国产化率有所提高。据中商产业研究院,我国电子特气国产化率由18年的9%预计增至25年的25%。据Wind,24年我国上市公司电子气体市场份额占国内市场规模40%,据商务部,26年1月我国对原产于日本的进口二氯二氢硅发起反倾销立案调查,该产品主要用于芯片制造的薄膜沉积过程,我国以进口为主,近年来需求持续增长,长期以来生产集中在日韩。我们认为伴随我国自主可控要求提高,国内企业与客户绑定程度加深,该反倾销事件或进一步加速国产化率提高,我国头部电子气体公司有望充分收益。

风险提示:下游需求不及预期;新项目扩产不及预期;原材料价格大幅波动。

图表

相关研报

研报:《供需向好下电子气体景气或加速》2026年3月19日

杨泽鹏 分析师 S0570525070014

庄汀洲 分析师 S0570519040002 | BQZ933

张雄 分析师 S0570523100003 | BVN325

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论